银行的九种结算方式

- 格式:doc

- 大小:140.00 KB

- 文档页数:2

根据《银⾏结算办法》和《票据法》有关规定,现⾏转账结算⽅式主要有银⾏汇票、商业汇票、银⾏本票、⽀票、汇兑、委托收款、异地托收承付、信⽤卡和信⽤证等九种。

(⼀)银⾏汇票结算⽅式 1.银⾏汇票 银⾏汇票是汇款⼈将款项交存当地银⾏,由银⾏签发给汇款⼈办理转账结算或⽀取现⾦的票据。

银⾏汇票⼀律记名,付款期为1个⽉(不分⼤⽉、⼩⽉,⼀律按次⽉对⽇计算;到期如遇例假⽇顺延),逾期的汇票,兑付银⾏不予受理,但汇票⼈可持银⾏汇票或解讫通知到出票银⾏办理退款⼿续。

2.银⾏汇票结算的程序 汇款⼈需要使⽤银⾏汇票必须按照规定填写“银⾏汇票委托书”⼀式三联交给出票银⾏,出票银⾏受理“银⾏汇票委托书”并收妥款项后,签发银⾏汇票。

汇款⼈持银⾏汇票可向收款单位办理结算。

收款单位对银⾏汇票审核⽆误后,将结算款项及多余⾦额分别填写在银⾏汇票和解讫通知的有关栏内,连同进账单送交开户银⾏办理转账结算。

银⾏汇票具有使⽤⽅便,票随⼈到,兑付性强等特点。

同城、异地均可使⽤,单位、个体经济户和个⼈都可使⽤银⾏汇票办理结算业务。

(⼆)商业汇票结算⽅式 1.商业汇票 商业汇票是指收款⼈或付款⼈(或承兑申请⼈)签发,由承兑⼈承兑,并于到期⽇向收款⼈或背书⼈⽀付款项的票据。

商业汇票适⽤于企业先收货后收款或者双⽅约定延期付款的商品交易或债权债务的清偿,同城或异地均可使⽤。

商业汇票必须以真实的商品交易为基础,禁⽌签发⽆商品交易的商业汇票。

商业汇票⼀律记名,付款期最长为6个⽉,允许背书转让,承兑⼈即付款⼈到期必须⽆条件付款。

2.类别 商业汇票按承兑⼈不同,分为商业承兑汇票和银⾏承兑汇票。

前者指由银⾏以外的付款⼈承兑的商业汇票。

商业承兑汇票可由收款⼈签发,经过付款⼈承兑,也可由付款⼈签发并由付款⼈承兑。

后者是指由银⾏承兑的商业汇票。

银⾏承兑汇票应由在承兑银⾏开⽴账户的存款⼈或承兑申请⼈签发,并由承兑申请⼈向开户银⾏申请,经银⾏审查同意承兑的票据。

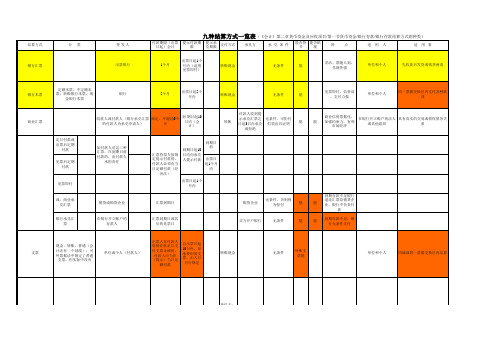

会计与出纳要熟知的9种银行结算方式银行结算业务是以信用收付代替现金收付的业务,是指通过银行账户的资金转移所实现收付的行为,即银行接受客户委托代收代付,从付款单位存款账户划出款项,转入收款单位存款账户,以此完成经济之间债权债务的清算或资金的调拨。

会计与出纳人员在日常工作中应该要熟知以下9种银行结算方式:一、银行汇票单位或个人,同城或异地,一个月,按实际金额付款,可背书,可转账也可支现,取消500元起点限制。

1、银行汇票是汇款人将款项交存当地银行,由出票银行签发,又其在见票时按照实际结算金额无条件支付给收款人或者持票人的款项的票据。

2、适用:先收款后发货或钱货两清的商品交易,单位和个人均可以适用。

3、实务操作:某公司为取得银行汇票将20000元款项交与银行,并于数日后使用汇票购买商品取得发票价税共计金额11700元,之后将余额退还开户银行,则所做会计分录如下:(1) 取得银行汇票时:借:其他货币资金—银行汇票 20000贷:银行存款20000(2) 购买商品并取得发票时:借:物资采购 10000 应交税金—应交增值税(进项税额)1700贷:其他货币资金—银行汇票11700(3) 将余额退还开户银行时:借:银行存款 8300贷:其他货币资金—银行汇票8300二、商业汇票单位,同城或异地,提示后10日,分为商业承兑汇票和银行承兑汇票,须具有真实的交易关系或债权债务关系才能使用。

商业汇票付款期限最长不超过6个月。

1、商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

使用商业汇票必须要有真实的交易关系或债权债务关系。

2、商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期限自商业汇票到期日起10日内。

3、分类:按承兑人划分,可以分为商业承兑汇票和银行承兑汇票。

4、特点:⑴适用范围相对较窄:只适用于企业之间由于先发货后收款或双方约定延期付款的商品交易。

目前银行结算方式主要是“四票、一证、一卡、三结算”的九种结算方式,以下分别介绍如下:(一)结算的种类企业之间商品交换的结算方式主要以转账或票据为主,由银行运用信用职能,通过转账结算方式办理结算。

按照(银行结算办法)的规定,银行结算种类主要有:商业汇票、银行汇票、银行本票、汇兑、支票、委托收款和托收承付等七种。

企业可以根据需要,采用上述结算方法与交易单位进行结算。

1.商业汇票由出票人签发,由承兑人承兑,并于到期日向收款人或票据持有人支付款项的票据。

是企业所采用的一种延期付款形式,商业汇票按其承兑的不同分为商业承兑汇票和银行承兑汇票,按是否带息分为带息商业汇票和不带息商业汇票。

商业承兑汇票是由销货企业或购货企业签发,经付款方承兑的票据;银行承兑汇票是由在银行开立存款账户的存款人签发,并经银行审查同意并承兑的票据。

商业汇票适用于在银行开立账户的法人之间根据购销合同进行的具有真实交易关系或债权债务关系的经济活动。

它在同一票据交换区域和异地结算中均可使用。

商业汇票有较强的信用,可贴现,可以背书转让,便于商品流通,有利于银行之间融通资金。

商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期自汇票到期日10日内。

由于商业汇票的出票日与实际收付款有时间差,所以它的核算要通过“应收票据”和“应付票据”账户。

2.银行汇票汇款人将款项交存开户银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

是由出票银行签发,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。

银行汇票适用于单位、个人向异地支付各种款项的结算。

银行汇票结算方式具有使用范围广、方便灵活、结算迅速、“钱随人到”,剩余款项由银行负责退回等优点。

但对银行汇票要注意保管,防止遗失。

由于在企业办理银行汇票时银行已将其款项从其存款户中划出,所以在未用于支付之前作为“其他货币资金”进行核算。

3.银行本票申请人将款项交存开户银行,由银行签发给其凭以办理结算的蔡据。

9种银行结算方式1银行汇票单位或个人,同城或异地,一个月,按实际金额付款,可背书,可转账也可支现,取消500元起点限制。

1、银行汇票是汇款人将款项交存当地银行,由出票银行签发,其在见票时按照实际结算金额无条件支付给收款人或者持票人的款项的票据。

2、适用:先收款后发货或钱货两清的商品交易,单位和个人均可以适用。

3、实务操作:某公司为取得银行汇票将20000元款项交与银行,并于数日后使用汇票购买商品取得发票价税共计金额11700元,之后将余额退还开户银行,则所做会计分录如下:(1) 取得银行汇票时:借:其他货币资金—银行汇票 20000贷:银行存款 20000(2) 购买商品并取得发票时:借:物资采购 10000应交税金—应交增值税(进项税额)1700贷:其他货币资金—银行汇票 11700(3) 将余额退还开户银行时:借:银行存款 8300贷:其他货币资金—银行汇票 8300 2商业汇票单位,同城或异地,提示后10日,分为商业承兑汇票和银行承兑汇票,须具有真实的交易关系或债权债务关系才能使用。

商业汇票付款期限最长不超过6个月。

1、商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

使用商业汇票必须要有真实的交易关系或债权债务关系。

2、商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期限自商业汇票到期日起10日内。

3、分类:按承兑人划分,可以分为商业承兑汇票和银行承兑汇票。

4、特点:⑴适用范围相对较窄:只适用于企业之间由于先发货后收款或双方约定延期付款的商品交易。

⑵使用对象相对较少:使用对象条件:一是在银行开立账户,二是具有法人资格。

⑶必须经过承兑。

⑷未到期的商业汇票可以到银行办理贴现。

⑸同城、异地都可以使用,而且没有结算起点的限制。

3银行本票单位或个人,同城,2个月,分为定额本票和不定额本票,定额本票面值分别为1000元、5000元、10000元和50000元。

银行结算方式种类所谓结算方式,是指用一定的形式和条件来实现各单位(或个人)之间货币收付的程序和方法。

银行结算方式根据结算形式的不同,可以划分为票据结算和支付结算两大类;根据结算地点的不同,可以划分为同城结算方式、异地结算方式和通用结算方式三大类。

具体分类如表7—1所示。

表7-1 银行结算方式1.支票结算支票结算,是由付款单位签发支票,通知银行从其存款中支付款项的一种结算方式。

它适用于同城间的商品交易、劳务供应和其他款项的结算。

支票分为现金支票和转账支票,现金支票可以提取现金也可以转账,转账支票只可转账不能提现。

支票的结算起点为100元,付款有效期限为10天。

支票一律记名,在经过批准的地区可以背书转让。

对企业签发的空头支票或印鉴不符的支票,银行除退票以外,还要给予相应的经济处罚。

2.银行本票结算银行本票结算,是申请人将款项缴存银行,由银行签发本票,并据以办理转账结算或支取现金的结算方式。

它适用于同城范围内的商品交易、劳务供应及其他款项的结算。

银行本票分为定额本票和不定额本票两种。

定额本票的面额分别为500元、1 000元、5 000元、10 000元。

银行本票的付款期限为2个月。

银行本票一律记名,也可以背书转让。

银行定额本票、不定额本票格式如表7 -2、表7-3所示。

表7-2 定额本票表7-3 不定额本票3.银行汇票结算银行汇票结算,是汇款人将款项交存银行,由银行签发汇票交汇款人据以办理转账结算或支取现金的一种结算方式。

该方式适用于单位、个体经营户和个人向同城、异地支付的各种款项,具有应用范围广、使用灵活的特点。

银行忙票采用记名方式,可以据以进行转账,也可以支取现金。

银行汇票的付款期限为1个月,在有效期内既可分敬支付或转汇,也可背书转让。

4.汇兑结算汇兑结算,是汇款人委托银行将款项汇给外地收款人的结算方式。

汇兑分为信汇和电汇两种,通常适用于异地间的资金调拨、企业之间清理结算尾款和先款后货的交易事项。

银行各转账结算方式的特点

银行的转账结算方式主要包括电子转账、现金转账和支票转账。

下面是它们各自的特点:

1. 电子转账:电子转账是通过计算机网络系统进行的,将资金从一个账户转移到另一个账户。

其特点包括:

- 快速:电子转账可以在几分钟内完成,资金即时到账。

- 便捷:可以通过手机、电脑等设备随时进行转账操作。

- 安全:电子转账采用加密技术和身份验证措施,提高了转账

的安全性。

- 低成本:电子转账相对于其他转账方式,如现金转账,具有

更低的成本。

2. 现金转账:现金转账是指通过银行柜台或自动取款机进行的现金转账。

其特点包括:

- 现金到手:转账金额以现金形式支付给收款方,无需等待资

金到账。

- 适用性广:现金转账适用于没有银行账户或需要立即使用现

金的个人和企业。

- 安全性较低:携带现金存在丢失、被盗等风险。

3. 支票转账:支票转账是通过银行发行支票进行的转账。

其特点包括:

- 方便记账:支票上有详细的付款信息,可以作为转账的凭证

进行记录。

- 资金流动较慢:支票需要时间进行清算和到账,可能需要数

天甚至更长时间。

- 需要开立银行账户:使用支票转账需要开立银行账户,并确保账户中有足够的资金支付支票金额。

- 安全性较高:支票在使用过程中可以通过背书、金额限制等方式提高转账的安全性。

选择适合的转账结算方式应根据个人或企业的需求、交易金额和时间等因素来考虑。