2015年财务预算与实际差异分析学习课件解析

- 格式:ppt

- 大小:3.47 MB

- 文档页数:18

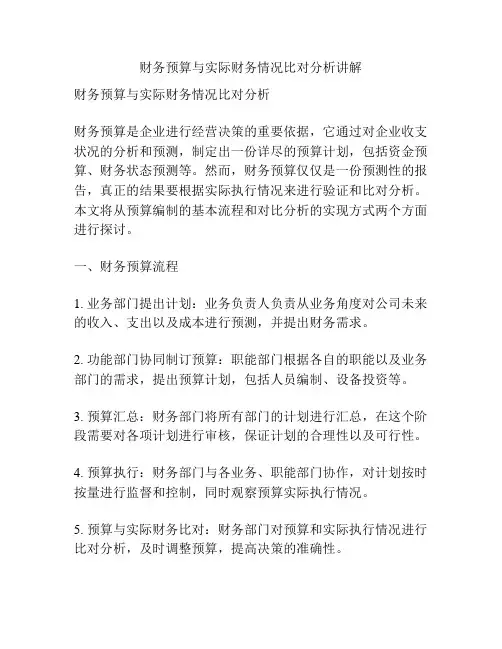

财务预算与实际财务情况比对分析讲解财务预算与实际财务情况比对分析财务预算是企业进行经营决策的重要依据,它通过对企业收支状况的分析和预测,制定出一份详尽的预算计划,包括资金预算、财务状态预测等。

然而,财务预算仅仅是一份预测性的报告,真正的结果要根据实际执行情况来进行验证和比对分析。

本文将从预算编制的基本流程和对比分析的实现方式两个方面进行探讨。

一、财务预算流程1. 业务部门提出计划:业务负责人负责从业务角度对公司未来的收入、支出以及成本进行预测,并提出财务需求。

2. 功能部门协同制订预算:职能部门根据各自的职能以及业务部门的需求,提出预算计划,包括人员编制、设备投资等。

3. 预算汇总:财务部门将所有部门的计划进行汇总,在这个阶段需要对各项计划进行审核,保证计划的合理性以及可行性。

4. 预算执行:财务部门与各业务、职能部门协作,对计划按时按量进行监督和控制,同时观察预算实际执行情况。

5. 预算与实际财务比对:财务部门对预算和实际执行情况进行比对分析,及时调整预算,提高决策的准确性。

以上是财务预算的基本流程,其中预算和实际情况的比对分析是一个非常重要的环节。

下面我们将详细解释如何进行预算和实际财务情况比对分析。

二、预算和实际财务情况比对分析1. 定义预算和实际财务情况:预算是企业根据过去的预测,并结合未来的经验、市场需求、商业环境等因素制定出来的预算计划。

而实际财务情况是指企业在执行预算时,实际的收入、支出等财务情况。

2. 收入比对分析:企业在预算过程中,对各项收入的预测非常重要。

财务部门可以根据实际情况比对预算和实际收入,以查找差异。

如果企业的实际收入超过了预算,可以考虑提高收入预算,或者对企业进行优秀的表彰奖励,提高员工积极性与敬业程度。

在实际情况不如预期时,企业应该对相关策略进行调整,提高收入表现等。

3. 支出比对分析:企业在预算过程中,对各项支出的预测也很重要。

财务部门可以根据实际情况比对预算和实际支出,以查找差异。