企业筹融资流程图

- 格式:docx

- 大小:52.89 KB

- 文档页数:9

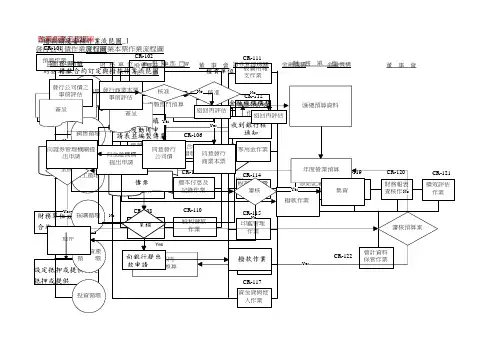

借款額度審核作業流琵圖_1融資循環主流程圖預算作業流程圖一、作业程序:1.制制预算时,应参考过往营业状况,竞争情形,外在环境变化及今后开展等,决定次年度经营方案及预算编制。

2.财会单位应依会议之决议,排定预算编制流程、提供各单位填写之表格、编列预算之共同费用设定基准及完成前提讲明书,将上列数据分发给各单位。

3.各单位应于时刻内,提报预算之相关数据予财会单位汇总,并据以编制估量资产负债表、损益表后,送交权责单位审核后,送交董事会通过由总经理室公布实施。

4.各单位定期将预算与实际金额作比立分析并讲明差异缘故,定期于经营会议中由财务单位聚拢提出,共同研拟对策,以求有效操纵预算。

二、操纵重点:1.财会单位是否将参考数据及相关窗体分发给各单位参考。

2.预算与实际金额之差异,是否认期分析缘故,以求有效操纵预算。

三、依据资料:1.预算治理方法一、作业程序:1.本公司会计单位负责记录及表达股本在当期内增减变动情形,并对股本作业维持完整记录及妥善保持。

2.股本以奉准登记之数额为准,其未发行股份应于股本项以下减之。

3.公司办理现金增资案、盈余及资本公积转增资,应经主管机关核准后,始得办理。

4.法定盈余公积之提列应依公司法第237条之,以税前盈余扣除一切应纳税捐后之余额提列10%为法定公积,但法定盈余公积已达资本总额时,不在此限。

5.特别盈余公积之动用情形,依董事会及股东会原指定用途使用,假设特别盈余公积提拨之特定目的已完成时那么应予转销。

6.依公司法第二三八条,应转进〝资本公积〞科目计有以下各项:6.1超过票面金额发行股票所得之溢额。

6.2每一营业年度,自资产之估价增值,扣除估价减值之溢额。

6.3处分资产之溢价收进。

6.4自因合并而消灭之公司,所承受之资产价额,减除自该公司所担负之债务额及向该公司股东给付额之余额。

6.5受领赠与之所得。

7.法定盈余公积及资本公积,依法令仅得供弥补亏损及转增资之用,其使用限制如下:7.1使用于弥补亏损时,非于盈余公积填补资本亏损,仍有缺乏时,不得以资本公积补充之〔公司法239〕。

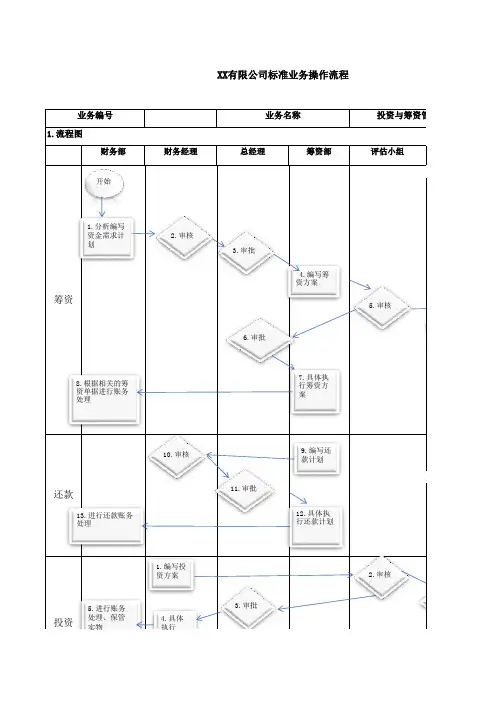

投融资部董事长财务部外联单位总经理副经理主管根据公司发展规划融预测分析资金需求资需求分析阶段N终审N审批Y Y审核N 根据上级指示制作《资金需求分析》YNN根据指示N制作《融审批终审审核Y Y 资计划书》Y融N N 资计YY终审审批Y审核N根据指示制作《总体融资方案》与各融资机划构沟通阶段N终审NY Y审批审核N就方案核算融资成本《融资方案》Y与融资机构确定合作意向投融资部董事长财务部行政部外联单位总经理副经理主管贷前审查资料清单财务基本资料资料vN根据资N终审融Y Y审批审核N料清单准备贷前审查Y资料资现场实调研施融资合阶段N终审签订YN审批Y审核N整理相关贷款资料核对同及相关资料Y审验及签订融资项审阅审阅目相关资料银行放款账单贷前提交资料备案融资融资项目N后期Y调阅终审审核N 资料归档管融资项目理阶Y管理台账段常用基础管理资料归集.谢谢..再见.。

第6章企业内部控制流程——资金活动6.1 筹资业务控制6.1.3 筹资决策管理流程1.筹资决策管理流程与风险控制图筹资决策管理流程与风险控制业务风险不相容责任部门/责任人的职责分工与审批权限划分阶段总经理财务总监财务部经理筹资主管筹资专员D1D2D3开始《筹资计划》没有依据上期预算的完成情况编制,可能导致筹资决策失误,进而造成企业负债过多,财务风险增大《筹资分析报告》未经适当审批或超越授权审批,可能造成企业经济负担筹资活动的效益未与筹资人员的绩效挂钩,可能导致筹资决策责任追究时无法落实到具体的部门及人员编制 《筹资计划》提供账务 处理凭证编制《筹资 分析报告》提出筹资业务管理建议审核筹资考核25431结束审核审核审核审批审批审核 审核审批执行《筹资计划》2.筹资决策管理流程控制表6.1.4 筹资方案审批流程1.筹资方案审批流程与风险控制图筹资方案审批流程与风险控制业务风险不相容责任部门/责任人的职责分工与审批权限划分阶段董事会总经理财务总监筹资主管 政府主管部门 相关部门D1D2D3如果筹资方案的选择没有考虑企业的经营需要,就有可能使得筹资结构安排不合理,筹资收益小于筹资成本,造成企业到期无法偿还利息筹资没有考虑筹资成本和风险评估等因素,可能因重大差错、舞弊、欺诈而导致损失 筹资决策失误可能造成企业资金不足、资金冗余或债务结构不合理开始 未通过 审核并选择最优方案通过审选择筹资 对象结束组织进行 初步分析 筹资成本和风险评估编制 《筹资方案可行性报告》配合46 7协调审确定筹资 方案审2 5未通过 通过38审编写两种 以上《筹资 方案》1组织评估 小组2.筹资方案审批流程控制表6.2 投资业务控制6.2.3 投资评价管理流程1.投资评价管理流程与风险控制图投资评价管理流程与风险控制业务风险不相容责任部门/责任人的职责分工与审批权限划分阶段董事长董事会投资评价委员会总经理投资部D1D2投资项目考察不详细、投资实际回报与预期差别的原因分析不彻底,可能影响企业以后的投资决策,造成资金损失投资项目评价报告的审核、审批不规范、不严密,可能影响以后的投资决策,同时造成奖惩措施不公平开始投资(阶段)完成,组织相关人员 进行投资评价结束编制《投资项目评价报告》修改《投资项目评价报告》审提出建议与意见考察投入成本 和投资收益率 与预期的差别 分析、查找原因13考察被投资项 目目前状况与 投资预期的差别审审审根据评价报告 实施奖惩措施242.投资评价管理流程控制表6.2.4 投资执行管理流程1.投资执行管理流程与风险控制图投资执行管理流程与风险控制业务风险不相容责任部门/责任人的职责分工与审批权限划分阶段总经理财务总监财务部投资部D1D2D3《投资实施方案》制定不合理,可能导致企业资金支出和人员配置不符合实际需要,造成人、财、物的浪费和损失异常情况处理不当或处理不及时,可能耽误解决问题的最佳时机,从而导致企业财产和资产的浪费与损失开始 结束审根据投资类型制定相应的业务实施方案 审对投资项目派驻人员,进行跟踪管理 定期组织相关人员进行投资质量分析定期与被投资企业 核对投资账目 123出现异常情况 及时上报召集相关人员 商议解决方案编制《应急预案》审对投资收益进行核算以股票形式对被投资企业发放股利进行账务处理,及时更新账面股份数量按照《应急预案》 处理和解决问题74投资项目执行缺乏有效的管理,可能因不能保障投资安全和投资收益而导致损失562.投资执行管理流程控制表。

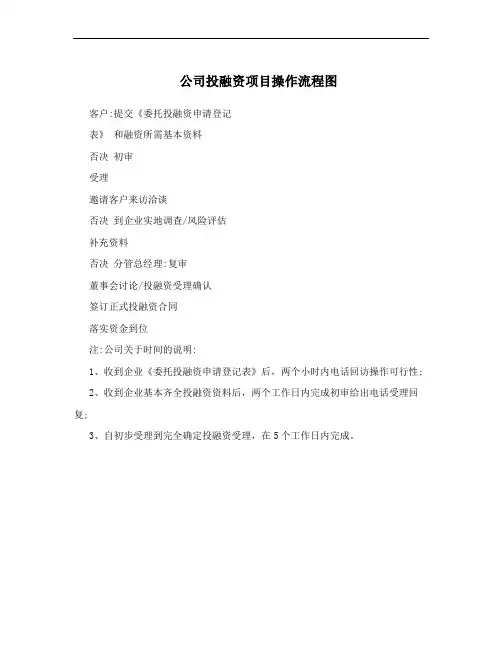

公司投融资项目操作流程图

客户:提交《委托投融资申请登记

表》和融资所需基本资料

否决初审

受理

邀请客户来访洽谈

否决到企业实地调查/风险评估

补充资料

否决分管总经理:复审

董事会讨论/投融资受理确认

签订正式投融资合同

落实资金到位

注:公司关于时间的说明:

1、收到企业《委托投融资申请登记表》后,两个小时内电话回访操作可行性;

2、收到企业基本齐全投融资资料后,两个工作日内完成初审给出电话受理回复;

3、自初步受理到完全确定投融资受理,在5个工作日内完成。

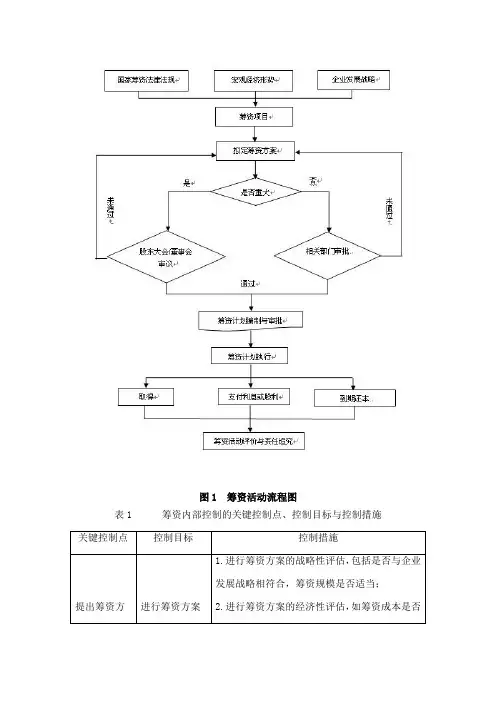

图1 筹资活动流程图

表1 筹资内部控制的关键控制点、控制目标与控制措施关键控制点控制目标控制措施

提出筹资方进行筹资方案1.进行筹资方案的战略性评估,包括是否与企业发展战略相符合,筹资规模是否适当;

2.进行筹资方案的经济性评估,如筹资成本是否

用 4.加强债务偿还和股利支付环节的监督管理;

5.评价筹资活动过程,追究违规人员责任。

图2 投资活动业务流程图

表2 投资业务的关键风险控制点、控制目标和控制措施

表3 资金运营内部控制的关键风险控制点、控制目标及控制措施。

融資循環主流程圖CR-101預算作業流程圖高階管理階層相 關 部 門財 務 單 位董 事 會借款額度審核作業流琵圖_1財務單權責單財 務 單金 融 機 構 借款合約訂定與撥款作業流琵圖發行公司債作業流程圖財 務 單 位金融機構證券管理機關董 事 會發行商業本票作業流程圖財 務 單 位金融機構董 事 會一、作业程序:1.制制预算时,应参考过去营业状况,竞争情形,外在环境变化及未来发展等,决定次年度经营计划及预算编制。

2.财会单位应依会议之决议,排定预算编制流程、提供各单位填写之表格、编列预算之共同费用设定基准及完成规划前提说明书,将上列数据分发给各单位。

3.各单位应于规定时间内,提报预算之相关数据予财会单位汇总,并据以编制预计资产负债表、损益表后,送交权责单位审核后,送交董事会通过由总经理室公布实施。

4.各单位定期将预算与实际金额作比较分析并说明差异原因,定期于经营会议中由财务单位汇集提出,共同研拟对策,以求有效控制预算。

二、控制重点:1.财会单位是否将参考数据及相关窗体分发给各单位参考。

2.预算与实际金额之差异,是否定期分析原因,以求有效控制预算。

三、依据资料:1.预算管理办法一、作业程序:1.本公司会计单位负责记录及表达股本在当期内增减变动情形,并对股本作业保持完整记录及妥善保存。

2.股本以奉准登记之数额为准,其未发行股份应于股本项下列减之。

3.公司办理现金增资案、盈余及资本公积转增资,应经主管机关核准后,始得办理。

4.法定盈余公积之提列应依公司法第237条之规定,以税前盈余扣除一切应纳税捐后之余额提列10%为法定公积,但法定盈余公积已达资本总额时,不在此限。

5.特别盈余公积之动用情形,依董事会及股东会原指定用途使用,若特别盈余公积提拨之特定目的已完成时则应予转销。

6.依公司法第二三八条规定,应转入〝资本公积〞科目计有下列各项:6.1超过票面金额发行股票所得之溢额。

6.2每一营业年度,自资产之估价增值,扣除估价减值之溢额。

第6章企业内部控制流程——资金活动

6.1 筹资业务控制

6.1.3 筹资决策管理流程

1.筹资决策管理流程与风险控制图

筹资决策管理流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶段

总经理

财务总监

财务部经理

筹资主管

筹资专员

D1

D2

D3

开始

《筹资计划》没有依据上期预算的完成情况编制,可能导致筹资决策失误,进而造成企业负债过多,财务风险增大

《筹资分析报告》未经适当审批或超越授权审批,可能造成企业经济负担

筹资活动的效益未与筹资人员的绩效挂钩,可能导致筹资决策责任追究时无法落实到具体的部门及人员

编制 《筹资计划》

提供账务 处理凭证

编制《筹资 分析报告》

提出筹资业务管理建议

审核

筹资考核

2

5

4

3

1

结束

审核

审核

审核

审批

审批

审核 审核

审批

执行《筹资计划》

2.筹资决策管理流程控制表

6.1.4 筹资方案审批流程

1.筹资方案审批流程与风险控制图

筹资方案审批流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶段

董事会

总经理

财务总监

筹资主管 政府主管部门 相关部门

D1

D2

D3

如

果筹资方案的选择没有考虑企业的经营需要,就有可能使得筹资结构安排不合理,筹资收益小于筹资成本,造成企业到期无法偿还利息

筹资没有考虑筹资成本和风险评估等因素,可能因重大差错、舞弊、欺诈而导致损失 筹资决策失误可能造成企业资金不足、资金冗余或债务结构不合理

开始 未通过 审核并选择最优方案

通过

审选择筹资 对象

结束

组织进行 初步分析 筹资成本和风险评估

编制 《筹资方案可行性报告》

配合

4

6 7

协调

审

确定筹资 方案

审

2 5

未通过 通过

3

8

审

编写两种 以上《筹资 方案》

1

组织评估 小组

2.筹资方案审批流程控制表

6.2 投资业务控制

6.2.3 投资评价管理流程

1.投资评价管理流程与风险控制图

投资评价管理流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶段

董事长

董事会

投资评价委员会

总经理

投资部

D1

D2

投资项目考察不详细、投资实际回报与预期差别的原因分析不彻底,可能影响企业以后的投资决策,造成资金损失

投资项目评价报告的审核、审批

不规范、不严密,可能影响以后的

投资决策,同时造成奖惩措施不公平

开始

投资(阶段)完成,组织相关人员 进行投资评价

结束

编制《投资项目评价报告》

修改《投资项目评价报告》

审

提出建议与意见

考察投入成本 和投资收益率 与预期的差别 分析、查找原因

1

3

考察被投资项 目目前状况与 投资预期的差别

审

审审

根据评价报告 实施奖惩措施

2

4

2.投资评价管理流程控制表

6.2.4 投资执行管理流程

1.投资执行管理流程与风险控制图

投资执行管理流程与风险控制

业务风险

不相容责任部门/责任人的职责分工与审批权限划分

阶段

总经理

财务总监

财务部

投资部

D1

D2

D3

《投资实施方案》制定不合理,可能导致企业资金支出和人员配置不符合实际需要,造成人、财、物的浪费和损失

异常情况处理不当或处理不及时,可能耽误解决问题的最佳时机,从而导致企业财产和资产的

浪费与损失

开始 结束

审

根据投资类型制定

相应的业务实施方案 审对投资项目派驻人

员,进行跟踪管理 定期组织相关人员

进行投资质量分析

定期与被投资企业 核对投资账目 1

2

3

出现异常情况 及时上报

召集相关人员 商议解决方案

编制《应急预案》

审

对投资收益进行核算

以股票形式对被

投资企业发放股利

进行账务处理,及时更新账面股份数量

按照《应急预案》 处理和解决问题

7

4

投资项目执行缺乏有效的管理,可能因不能保障投资安全和投资

收益而导致损失

5

6

2.投资执行管理流程控制表。