期权高级组合策略

- 格式:ppt

- 大小:9.68 MB

- 文档页数:57

期权组合策略如何平仓(最新)期权组合策略如何平仓期权组合策略可以通过以下方法平仓:1.深度实值期权或深度虚值期权平仓:买入相同行权价格相同执行价的认沽或认购期权。

这一方法被称为“弃权”。

2.按照时间优先原则,买入平仓更远的到期月份合约。

3.采取反方向操作,买入权利金。

请注意,平仓操作存在一定的风险。

建议您在进行任何投资决策之前,咨询专业人士并确保了解风险。

期权买卖如何操作平仓期权买卖平仓操作方法如下:1.买入平仓:直接输入买方期权平仓指令,输入标的物价格、到期月份等信息,即可完成买入平仓操作。

2.卖出平仓:输入卖方期权平仓指令,输入标的物价格、到期月份等信息,即可完成卖出平仓操作。

3.到期行权:到期的期权会自动行权,持有人可以选择接受行权或者放弃行权。

需要注意的是,期权买卖操作具有一定的风险,建议在进行操作前充分了解相关知识,并进行风险评估。

期权交易强制平仓期权交易强制平仓是指期权投资者在行权日无法满足行权条件,或者在行权时,其持有的标的资产价值不足以达到行权价格,从而被证券公司强制平仓。

期权交易是一种高风险的投资行为。

投资者在进行期权交易时,需要充分了解期权交易的规则和风险,理性评估自己的风险承受能力,避免盲目跟风或盲目交易。

在进行期权交易前,投资者应该认真分析市场趋势和标的资产价格走势,制定合理的交易计划和风险控制策略,以降低风险。

期权过期了怎么平仓期权到期了,对于买入开仓的投资者,可以选择行权或者放弃。

对于买入开仓的投资者,如果不想行权,可以在到期前卖出期权合约。

但是,如果是在交易所上市的标准化期权合约,一般到期后只能放弃或者行权。

期权合约持有者可以随时选择行权,也可以放弃行权。

放弃行权后,购买期权合约的投资者将获得赔偿,但赔偿金额将根据合约而定。

期权策略组合平仓价格很抱歉,我不清楚期权策略组合平仓价格,但我可以提供期权的相关的信息:期权交易是一种高风险、高收益的交易行为。

在交易时,投资者需要充分了解期权的交易规则和风险,合理控制仓位,避免盲目跟风或听信他人的建议。

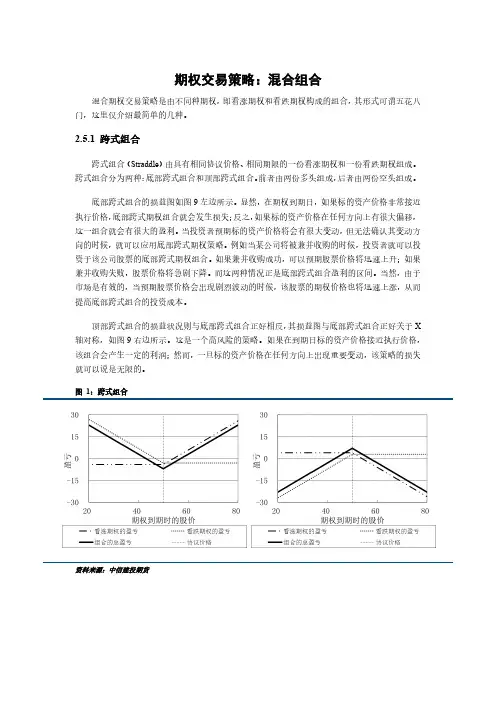

期权交易策略:混合组合混合期权交易策略是由不同种期权,即看涨期权和看跌期权构成的组合,其形式可谓五花八门,这里仅介绍最简单的几种。

2.5.1 跨式组合跨式组合(Straddle)由具有相同协议价格、相同期限的一份看涨期权和一份看跌期权组成。

跨式组合分为两种:底部跨式组合和顶部跨式组合。

前者由两份多头组成,后者由两份空头组成。

底部跨式组合的损益图如图9左边所示。

显然,在期权到期日,如果标的资产价格非常接近执行价格,底部跨式期权组合就会发生损失;反之,如果标的资产价格在任何方向上有很大偏移,这一组合就会有很大的盈利。

当投资者预期标的资产价格将会有很大变动,但无法确认其变动方向的时候,就可以应用底部跨式期权策略。

例如当某公司将被兼并收购的时候,投资者就可以投资于该公司股票的底部跨式期权组合。

如果兼并收购成功,可以预期股票价格将迅速上升;如果兼并收购失败,股票价格将急剧下降。

而这两种情况正是底部跨式组合盈利的区间。

当然,由于市场是有效的,当预期股票价格会出现剧烈波动的时候,该股票的期权价格也将迅速上涨,从而提高底部跨式组合的投资成本。

顶部跨式组合的损益状况则与底部跨式组合正好相反,其损益图与底部跨式组合正好关于X 轴对称,如图9右边所示。

这是一个高风险的策略。

如果在到期日标的资产价格接近执行价格,该组合会产生一定的利润;然而,一旦标的资产价格在任何方向上出现重要变动,该策略的损失就可以说是无限的。

图1:跨式组合资料来源:中信建投期货2.5.2 条式组合和带式组合条式组合(Strip)由具有相同协议价格、相同期限的一份看涨期权和两份看跌期权组成。

条式组合也分底部和顶部两种,前者由多头构成,后者由空头构成。

底部条式组合的损益图如图10左边所示,顶部条式组合的损益图如图10右边所示。

图2:条式组合资料来源:中信建投期货带式组合(Strap)由具有相同协议价格、相同期限的的两份看涨期权和一份看跌期权组成,带式组合也分底部和顶部两种,前者由多头构成,后者由空头构成。

期货交易中的期权策略和组合操作期货交易作为金融市场中的一种重要衍生品交易方式,为投资者提供了灵活多样的交易策略和组合操作。

其中,期权交易作为期货市场中的一种重要投资工具,具有很高的灵活性和多样性,能够帮助投资者实现风险管理和获利增值的目标。

本文将探讨期货交易中的期权策略和组合操作,为投资者提供一些参考和指导。

一、期权策略的基本概念和类型在期货交易中,期权策略是指通过购买或卖出期权合约来达到某种特定的投资目标的交易策略。

期权合约分为买入期权和卖出期权两种类型。

买入期权即为支付一定费用购买期权合约,以获得在未来某个时间点执行该期权所带来的权利;卖出期权则是出售期权合约,以获得期权费用的同时,也承担了未来可能的权利行使风险。

1. 买入期权策略买入期权策略是期货交易中常见的投资方式之一。

该策略的核心是购买看涨期权或看跌期权,以获得未来行权价内获利的机会。

买入看涨期权策略适合投资者预测市场行情将上涨,同时也需考虑到期权费用的支出;买入看跌期权策略则适合投资者预测市场行情将下跌。

2. 卖出期权策略卖出期权策略是期货交易中的另一种常见策略。

当投资者对市场行情持中性或看涨/看跌预期较弱时,可以选择卖出期权合约以获得期权费用。

卖出看涨期权策略适合在市场行情相对平稳或看跌预期下使用;卖出看跌期权策略则适合在市场行情相对平稳或看涨预期下使用。

然而,卖出期权策略需要投资者承担未来可能的权利行使风险,需谨慎把握市场风险和风险管理能力。

二、期权组合操作的策略分析除了单独使用买入或卖出期权的策略外,投资者还可以通过组合不同类型的期权合约来实施更为复杂的投资策略。

期权组合操作允许投资者在不同的市场行情环境下进行灵活的头寸调整和风险管理,以实现更好的收益和保护投资本金。

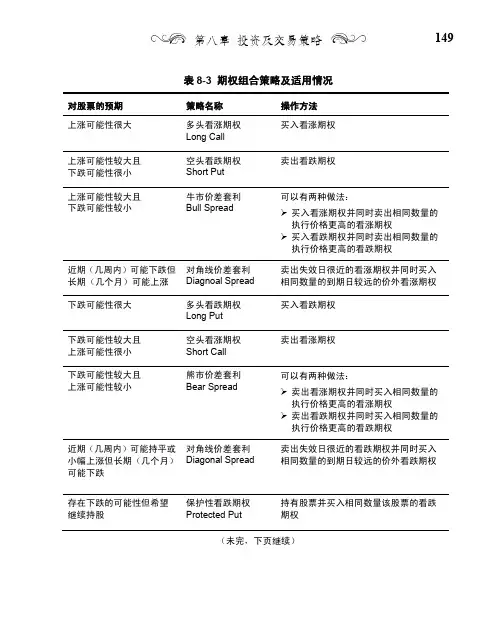

1. 期权价差策略期权价差策略是利用不同期权合约之间的价差关系进行交易的一种策略。

常见的期权价差策略包括牛市价差、熊市价差、碎股价差等。

牛市价差策略适用于市场看涨预期较强的情况下,旨在通过同时买入认购期权和卖出认购期权来实现收益;熊市价差策略适用于市场看跌预期较强的情况下,通过同时买入认沽期权和卖出认沽期权来实现收益;碎股价差策略适用于价格相对较高的期权合约,通过买入远期认购期权和卖出近期认购期权来实现收益。

期权交易策略南开大学数学科学学院白晓棠Contents 1期权头寸与标的股票头寸组合2价差策略3组合策略上节课我们谈到,有四种类型的期权头寸:看涨期权的多头头寸;看跌期权的多头头寸;看涨期权的空头头寸;看跌期权的空头头寸。

如果将这些期权头寸与标的股票的头寸进行组合,或将这些期权头寸进行组合,我们将有什么样的损益状态?股票多头头寸和看涨期权空头头寸的组合股票空头头寸和看涨期权多头头寸的组合股票多头头寸和看跌期权多头头寸的组合股票空头头寸和看跌期权空头头寸的组合价差策略价差交易策略涉及持有相同类型的两个或多个期权头寸(即两个或多个看涨期权,或是两个或多个看跌期权)。

牛市差价(bull spread)购买较低执行价格(K1)的股票看涨期权并售出同一股票的较高执行价格( K2)的看涨期权而构造牛市价差。

购买较低执行价格( K1)的股票看跌期权并售出同一股票的较高执行价格( K2)的看跌期权也可以构造牛市价差。

股票价格范围看涨多头收益看涨空头收益总收益S T≥K2S T -K1K2 -S T K2 -K1 K1<S T <K2S T -K10S T -K1 S T≤K1000持有牛市价差的投资者希望股票价格会上升,而持有熊市差价(bear spread)的投资者希望股票价格下降。

购买入较高执行价格(K2)的股票看跌期权并售出同一股票的较低执行价格(K1 )的看跌期权而构造牛市价差。

购买较高执行价格(K2)的股票看涨期权并售出同一股票的较低执行价格(K1)的看涨期权也可以构造熊市价差。

股票价格范围看跌多头收益看跌空头收益总收益S T ≥K 2000K 1 <S T <K 2K 2 -S T 0K 2 -S T S T ≤K 1K 2 -S T K 1 -S T K 2 -K 1盒式差价(box spread)是由执行价格为K1和K2的牛市看涨价差以及相应执行价格的熊市看跌价差组合而成。

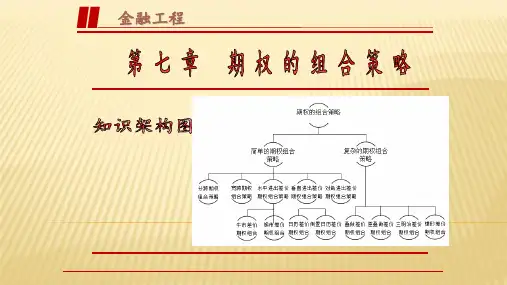

第三章 期权的组合策略期权交易的精妙之处在于可以通过不同的期权品种构成众多具有不同盈亏分布特征的组合。

投资者可以根据各自对未来标的资产现货价格概率分布的预期,以及各自的风险--收益偏好,选择最适合自己的期权组合。

在以下的分析中同组合中的期权标的资产均相同。

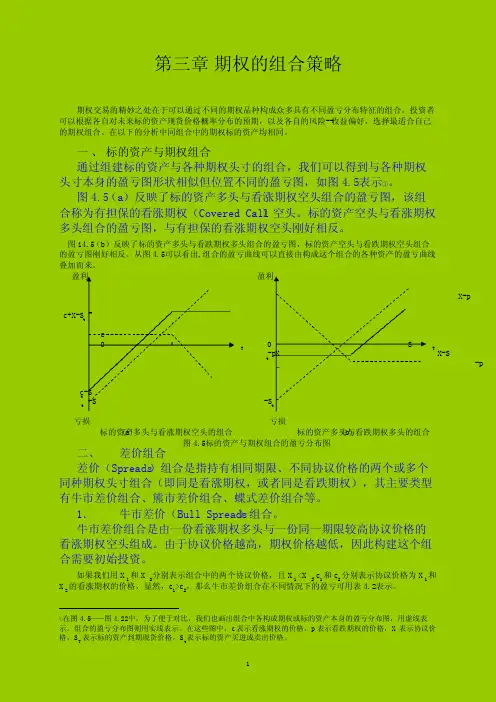

一 、 标的资产与期权组合通过组建标的资产与各种期权头寸的组合,我们可以得到与各种期权头寸本身的盈亏图形状相似但位置不同的盈亏图,如图4.5表示①。

图4.5(a)反映了标的资产多头与看涨期权空头组合的盈亏图,该组合称为有担保的看涨期权(Covered Call )空头。

标的资产空头与看涨期权多头组合的盈亏图,与有担保的看涨期权空头刚好相反。

图14.5(b)反映了标的资产多头与看跌期权多头组合的盈亏图,标的资产空头与看跌期权空头组合的盈亏图刚好相反。

从图4.5可以看出, 组合的盈亏曲线可以直接由构成这个组合的各种资产的盈亏曲线叠加而来。

盈利 盈利X-pc+X-S tc0 S T 0 TX X-S t-p -pc-S t -S t-S t亏损 亏损 (a)标的资产多头与看涨期权空头的组合 (b)标的资产多头与看跌期权多头的组合图4.5标的资产与期权组合的盈亏分布图二、 差价组合 差价(Spreads )组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权),其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等。

1. 牛市差价(Bull Spreads )组合。

牛市差价组合是由一份看涨期权多头与一份同一期限较高协议价格的看涨期权空头组成。

由于协议价格越高,期权价格越低,因此构建这个组合需要初始投资。

如果我们用X 1 和X 2 分别表示组合中的两个协议价格,且X 1 <X 2, c 1和c 2分别表示协议价格为X 1和X 2的看涨期权的价格,显然,c 1>c 2,那么牛市差价组合在不同情况下的盈亏可用表4.2表示。

金融工程期权组合策略设计,要求两种设计方案

1.跨式套利策略:

-组合方式:该策略通过同时购买一张认购期权和一张认沽期权,且目标标的资产和到期日相同。

-设计思路:通过这种组合,投资者可以在价格上涨或下跌的情况下均有机会获利。

当价格上涨时,认购期权收益增加;当价格下跌时,认沽期权收益增加。

与纯粹的看涨或看跌策略相比,跨式套利策略具有更灵活的风险管理能力。

2.铁蝶策略:

-组合方式:该策略由两个认购期权和两个认沽期权组成,分别处于两个不同的执行价格上方和下方。

-设计思路:铁蝶策略主要适用于较为平稳的市场。

当标的资产价格接近执行价格时,该策略可以实现最大化收益。

同时,该组合还可以控制损失范围,在市场波动较大时降低风险。

期权组合策略首先,我们来看看买方的期权组合策略。

买方的期权组合策略通常用于投资者对市场走势有明确预期的情况下。

买方的期权组合策略可以通过多个期权合约的组合,提供投资者在市场上获得更大杠杆作用的机会。

其中最常用的期权组合策略包括垂直和水平组合策略。

垂直组合策略是指买方同时购买或卖出同一标的物的不同行权价和到期日的期权合约。

如果投资者对标的物未来价格的涨跌方向有预测,可以通过垂直组合策略来获取更大的收益。

例如,投资者可以购买低行权价的看涨期权合约,并同时出售高行权价的看涨期权合约,这样即使标的物价格上涨,买方也可以获得收益。

水平组合策略是指买方同时购买或卖出同一标的物的不同到期日的期权合约。

水平组合策略通常用于投资者对标的物在未来一段时间内价格的稳定性有预测的情况下。

例如,如果投资者认为标的物将在未来一段时间内价格保持在一个窄幅波动区间内,可以购买较短到期日的看涨和看跌期权合约,并同时卖出较长到期日的看涨和看跌期权合约,从中赚取期权溢价。

接下来,我们来看看卖方的期权组合策略。

卖方的期权组合策略通常用于投资者对市场走势较为保守的情况下。

卖方的期权组合策略可以通过多个期权合约的组合,提供投资者在市场上获得收益的机会,而且更为稳定可靠。

其中最常用的期权组合策略包括覆盖和裸卖策略。

覆盖策略是指卖方同时出售看涨或看跌期权合约,并在同一标的物上持有相应的标的物多头或空头头寸。

如果投资者对标的物未来价格的走势有一定预期,可以通过覆盖策略来赚取期权溢价并保护自己的标的物头寸。

例如,如果投资者持有标的物的多头头寸,并相对乐观,可以同时卖出相应看涨期权合约,从中赚取期权溢价。

裸卖策略是指卖方单独出售看涨或看跌期权合约,而没有相应的标的物头寸。

裸卖策略通常用于投资者对市场走势有一定预测,且风险承受能力较强的情况下。

例如,如果投资者对标的物未来价格的走势持相对保守的看法,可以单独出售看涨期权合约,从中赚取期权溢价。

总结起来,期权组合策略是指投资者通过合理组合不同的期权合约,以达到定制化的风险管理和投资目标的目的。

第七章高级期权交易策略上一章介绍了使用两个期权的组合策略,单只股票和期权的组合策略,复制现金和股票等。

本章介绍使用三个以上期权的组合策略,由于期权使用较多,策略的盈利模式更加复杂。

第一节差价策略(spread)差价策略是指将两个或多个同类期权(多个看涨期权或多个看跌期权)组合在一起的交易策略。

1.1 牛市差价、熊市差价与盒式差价1)牛市差价(bull spread):这种差价可以通过买入一个较低执行价格的个股看涨期权和卖出一个相同标的但具有较高执行价格的看涨期权组合而成,并且这两个期权的期限相同,盈利模式如下图。

牛市差价限制了投资者的收益同时也控制了损失的风险。

整个交易策略的盈利为两个虚线表示的看涨期权多空头盈利之和,在图中由实线表示。

需要注意的是,由于看涨期权的价格和行权价成反比,买入的那份看涨期权的权利金大于写出的那份看涨期权的权利金,所以由看涨期权组成的牛市差价策略是需要初始投资的。

2)熊市差价(bear spread):与牛市差价相反,熊市差价买入一个较高执行价格的看跌期权并同时卖出一个较低执行价格的看跌期权,两个期权标的相同期限相同。

与牛市差价类似,熊市差价限定了盈利的上限的同时也控制了损失的风险。

由看跌期权所构造的熊市差价的盈利图:3)盒式差价(box spread ):由执行价格为K1与K2的看涨期权所构成的牛市差价与一个具有相同执行价格的看跌期权构成的熊市差价的组合。

如下表所示,一个盒式差价的收益为K2- K1,盒式差价的贴现值为21()rT K K e --。

a ) 盒式差价收益(不考虑期初投入)b ) 盒式差价盈利图:由盈利图可知,盒式差价的盈利模式不随股价改变,盈利与否关键要看收益(K2- K1)与交易成本之间的关系。

c)盒式差价具体操作:如果盒式差价的市场价格过低,套利者可以采用买入盒式来盈利,这时套利策略包括:买入一个具有执行价格K1的看涨期权,买入一个执行价格为K2的看跌期权,卖出一个执行价格为K2的看涨期权,卖出一个执行价格为K1的看跌期权。