第八章标准成本系统案例

- 格式:ppt

- 大小:455.00 KB

- 文档页数:31

标准成本案例一、案例背景和概述公司A是一家制造业企业,主要生产某种电子产品。

由于市场竞争激烈,管理层希望通过引入标准成本法来优化成本管理,提高企业竞争力。

为了实施标准成本法,公司A选择了一种代表性产品,对其进行标准成本分析,并对其生产流程和成本要素进行深入研究。

二、标准成本法的实施1. 制定标准成本根据产品的生产流程和成本要素,公司A制定了该产品的标准材料成本、标准人工成本和标准制造费用。

标准材料成本包括原材料的购置成本以及运输成本等;标准人工成本包括直接劳动的工资、福利以及相关的管理费用等;标准制造费用包括生产设备的折旧、维修费用等。

通过标准成本的制定,公司A可以清晰地了解产品的生产成本,并进行成本控制和分析。

2. 计算实际成本在实际生产过程中,公司A记录了实际的材料消耗、人工工时以及制造费用支出,并与标准成本进行对比。

通过对比,可以发现实际成本和标准成本之间的差异,进而分析差异的原因,采取相应的措施加以管理和改进。

三、实际案例分析1. 材料成本差异在实际生产过程中,公司A发现实际材料成本高于标准材料成本,导致了不利的材料成本差异。

经过调查分析,发现主要原因是原材料的价格上涨和材料的浪费率增加。

为了降低材料成本差异,公司A采取了多种措施,例如与供应商重新谈判价格、加强原材料的使用管理等,最终有效地控制了材料成本。

2. 人工成本差异公司A发现实际人工成本与标准人工成本存在较大差异,主要原因是工人工作效率低下和加班费用增加。

为了降低人工成本差异,公司A进行了员工技能培训,提高了工人的工作效率;并且优化了生产安排,控制了加班费用的增加,从而降低了人工成本。

3. 制造费用差异实际制造费用与标准制造费用之间的差异是由于生产设备的维护费用和折旧率的变动。

为了控制这一差异,公司A采取了定期维护设备、规范使用设备等举措,有效地降低了制造费用差异。

四、得出结论通过实施标准成本法,公司A成功地进行了产品成本的控制和分析。

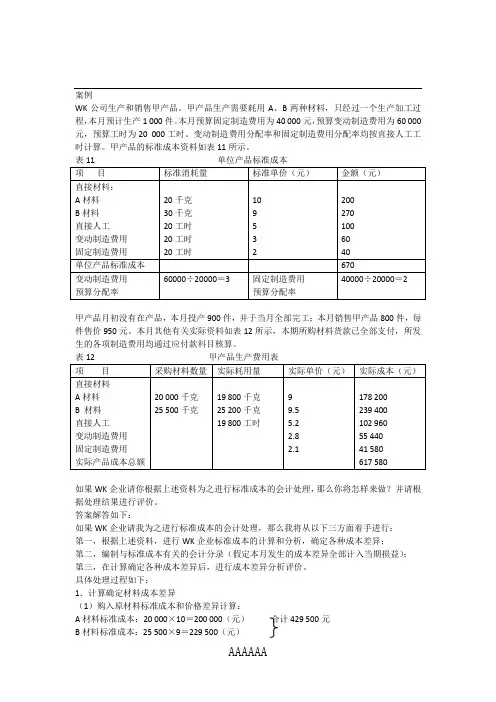

案例WK公司生产和销售甲产品。

甲产品生产需要耗用A、B两种材料,只经过一个生产加工过程,本月预计生产1 000件。

本月预算固定制造费用为40 000元,预算变动制造费用为60 000元,预算工时为20 000工时。

变动制造费用分配率和固定制造费用分配率均按直接人工工时计算。

甲产品的标准成本资料如表11所示。

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。

本月其他有关实际资料如表12所示,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

答案解答如下:如果WK企业请我为之进行标准成本的会计处理,那么我将从以下三方面着手进行:第一,根据上述资料,进行WK企业标准成本的计算和分析,确定各种成本差异;第二,编制与标准成本有关的会计分录(假定本月发生的成本差异全部计入当期损益);第三,在计算确定各种成本差异后,进行成本差异分析评价。

具体处理过程如下:1.计算确定材料成本差异(1)购入原材料标准成本和价格差异计算:A材料标准成本:20 000×10=200 000(元)合计429 500元B材料标准成本:25 500×9=229 500(元)A材料实际成本:20 000×9=180 000(元)合计422 250元B材料实际成本:25 500×9.5=242 250(元)直接材料价格差异=422 250-429 500=-7 250(元)(2)直接材料标准成本的数量差异计算:A材料标准成本=20×10×900=180 000(元)合计423 000元B材料标准成本=30×9×900=243 000(元)A材料实际成本:19 800×10=198 000(元)合计424 800元B材料实际成本:25 200×9=226 800(元)直接材料数量差异=424 800-423 000=1 800(元)(3)编制会计分录购进材料的分录:借:原材料429 500贷:银行存款422 250材料价格差异7 250耗用材料的分录:借:生产成本423 000材料数量差异 1 800贷:原材料424 8002.计算确定直接人工成本差异(1)标准总工时=20×900=18 000(小时)(2)直接人工标准成本=5×18 000=90 000(元)(3)实际小时工资率=102 960÷19 800=5.2(元/小时)(4)直接人工效率差异=(19 800-18 000)×5=9 000(元)(5)直接人工工资率差异=19 800×(5.2-5)=3 960(元)(6)编制会计分录借:生产成本90 000直接人工效率差异9 000直接人工工资率差异 3 960贷:应付工资102 9603.计算确定变动制造费用成本差异(1)变动制造费用标准成本=20×3×900=54 000(元)(2)变动制造费用实际分配率=55 440÷19 800=2.8(元/小时)(3)变动制造费用效率差异=(19 800-20×900)×3=5 400(元)(4)变动制造费用耗费差异=55 440-19 800×3=-3 960(元)(5)编制会计分录实际发生费用的分录:借:变动制造费用55 440贷:应付账款55 440变动费用计入产品成本的分录:借:生产成本54000贷:已分配变动制造费用54 000结清已分配变动制造费用和实际发生费用账户并记录其差异的分录:借:已分配变动制造费用54000变动制造费用效率差异 5 400贷:变动制造费用耗费差异 3 960变动制造费用55 4404.计算确定固定制造费用成本差异(1)固定制造费用标准成本=20×2×900=36 000(元)(2)固定制造费用实际分配率=41 580÷19 800=2.1(元/小时)(3)固定制造费用效率差异=(实际工时-实际产量标准工时)×预算分配率=(19 800-900×20)×2=3 600(元)(4)固定制造费用能力利用差异=固定制造费用预算-实际工时×预算分配率=40 000-19 800×2=400(元)(5)固定制造费用耗费差异=41 580-40 000=1 580(元)(6)编制会计分录实际发生费用的分录:借:固定制造费用41 580贷:应付账款41 580固定费用计入产品成本的分录:借:生产成本36 000贷:已分配固定制造费用36 000结清已分配固定制造费用和实际发生费用账户并记录其差异的分录:借:已分配固定制造费用36 000固定制造费用效率差异 3 600固定制造费用耗费差异 1 580固定制造费用能力利用差异400贷:固定制造费用41 5805.结转完工产品成本借:产成品603 000(670×900)贷:生产成本603 0006.销售产品借:应收账款760 000(950×800)贷:主营业务收入760 000同时,结转已销产品成本借:主营业务成本536 000 (670×800)贷:产成品536 0007.结转各种成本差异借:主营业务成本14 530材料价格差异7 250变动制造费用耗费差异 3 960贷:材料数量差异 1 800直接人工效率差异9000直接人工工资率差异 3 960变动制造费用效率差异 5 400固定制造费用能力利用差异400固定制造费用效率差异 3 600固定制造费用耗费差异 1 5808.进行各种成本差异的评价与分析材料数量差异金额1800元,是由于A、B两种材料消耗量变化造成的,应具体分析是由于生产技术上产品设计变更、制造方法改变、机器设备性能变化、材料本身质量原因,还是工人操作和技术水平的原因造成的。

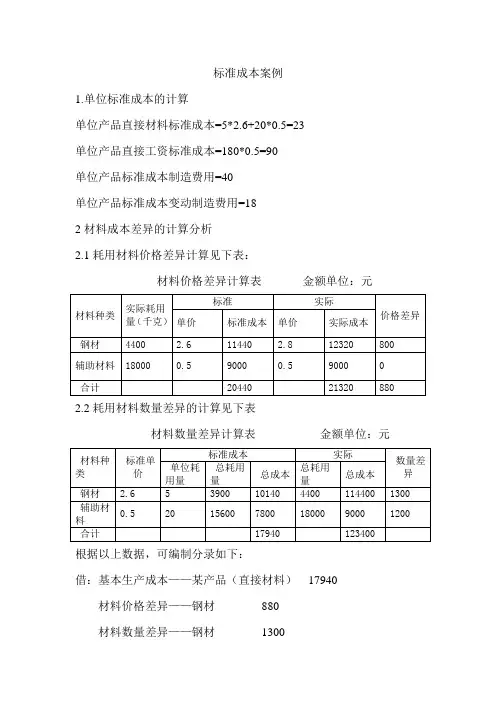

标准成本案例1.单位标准成本的计算单位产品直接材料标准成本=5*2.6+20*0.5=23单位产品直接工资标准成本=180*0.5=90单位产品标准成本制造费用=40单位产品标准成本变动制造费用=182材料成本差异的计算分析2.1耗用材料价格差异计算见下表:材料价格差异计算表金额单位:元材料种类实际耗用量(千克)标准实际价格差异单价标准成本单价实际成本钢材4400 2.6 11440 2.8 12320 800 辅助材料18000 0.5 9000 0.5 9000 0 合计20440 21320 880 2.2耗用材料数量差异的计算见下表材料数量差异计算表金额单位:元材料种类标准单价标准成本实际数量差异单位耗用量总耗用量总成本总耗用量总成本钢材 2.6 5 3900 10140 4400 114400 1300 辅助材料0.5 20 15600 7800 18000 9000 1200 合计17940 123400根据以上数据,可编制分录如下:借:基本生产成本——某产品(直接材料)17940材料价格差异——钢材880材料数量差异——钢材1300——辅助材料1200贷:原材料213203、直接工资标准成本差异的计算和分析直接工资差异计算表如下:直接工资差异计算表金额单位:元标准实际差异每件工时(小时)总工时数(小时)小时工资率总工时数(小时)小时工资率总成本效率差异工资分配率差异180 140440 0.5 702000 144300 74593 2886 1507 根据以上数据,可编制分录如下:借:基本生产成本——某产品(直接人工)70200工资效率差异2886工资分配率差异1507贷:应付职工薪酬745934、变动制造费用标准成本差异的计算能和分析变动制造费用差异的计算见下表:变动制造费用差异计算表金额单位:元预算分配率标准实际差异总时数(小时)总成本总时数(小时)总成本效率差异耗费差异0.1 140400 14040 144300 15444 1443 -39 根据实际发生的制造费用,应作如下会计分录:借:变动制造费用15444贷:银行存款15444将变动制造费用计入产品成本时,应作如下会计分录: 借:生产成本14040贷:已分配变动制造费用14040根据变动制造费用差异,应作如下快积分录:借:已分配变动制造费用14040变动制造费用效率差异1443贷:变动制造费用15444变动费用耗费差异39。

现行CC产品成本分析现在的CC核算方式,只要小朱提供材料的实际价值,就能计算出根据实际耗用重量和材料实际价值计算的成本。

计算方法:与现在执行的方法相同,只是重新计算一遍。

整料生产和下脚料生产的产品成本都是实际耗用重量*未折价的原材料价值。

优点:1、计算的成本排除了利用之前利用整料和各种下脚料生产价值不同对产品成本的影响。

此种办法计算的成本只与产品实际耗用的重量和当期材料出库的价格有关系。

利用比对各个产品之间的成本,进行成本分析。

缺点:1、需要计算还原下脚料的价值,并且重算材料的成本。

工作量加大。

2、产品成本只能做到事后的分析,起不到事前控制的目的,这要在引入标准成本才能实现。

标准产品成本研讨方案标准产品成本定义:一种成本计算方法。

这种方法不仅间接费用是预计的,而且直接材料和直接人工等也是按预计的数字来计算的,这种成本的计算方法称为标准成本法。

实行标准成本核算的意义:简化成本核算、衡量生产环节的业绩、使员工有成本意识、有助于为公司决策提供准确稳定的信息。

标准产品成本一般分直接材料、直接人工和制造费用三大部分考虑。

标准成本的实施一般分以下步骤:标准成本的制定、成本差异的计算和分析、成本差异的帐务处理。

我们企业引入标准成本的优点及难点:优点:(1)便于简化成本和各公司之间往来的核算;(2)可以衡量生产和下料环节的效率,便于成本控制;(3)财务可以随着日常的生产出入库,不必全都积累到月底(4)能为以后编制成本预算提供基础(5)能为以后运行ERP系统奠定基础;(6)便于细化成本项目,利于为成本分析和决策;(7)有利于员工树立成本意识;难点:(1)公司的产品种类和品种较多,而且会有很多新的型号出现,是每件都制定标准成本,还是分大类制定标准成本。

(2)公司之前定额成本基础工作不多,需要从基础做起。

(3)定额成本的制定和实施,是个基础性的工作,需要牵扯好多部门和人员。

(4)现在的财务软件功能不全,还需要研究如何能更好的互适。

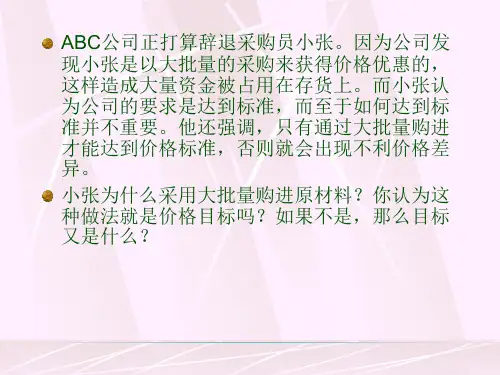

第八章标准成本制度案例1 案例WK公司生产和销售甲产品。

甲产品生产需要耗用A、B两种材料,只经过一个生产加工过程,本月预计生产1 000件。

本月预算固定制造费用为40 000元,预算变动制造费用为60 000元,预算工时为20 000工时。

变动制造费用分配率和固定制造费用分配率均按直接人工工时计算。

甲产品的标准成本资料如表11所示。

甲产品月初没有在产品,本月投产900件,并于当月全部完工;本月销售甲产品800件,每件售价950元。

本月其他有关实际资料如表12所示,本期所购材料货款已全部支付,所发生的各项制造费用均通过应付款科目核算。

如果WK企业请你根据上述资料为之进行标准成本的会计处理,那么你将怎样来做?并请根据处理结果进行评价。

答案解答如下:如果WK企业请我为之进行标准成本的会计处理,那么我将从以下三方面着手进行:第一,根据上述资料,进行WK企业标准成本的计算和分析,确定各种成本差异;第二,编制与标准成本有关的会计分录(假定本月发生的成本差异全部计入当期损益);第三,在计算确定各种成本差异后,进行成本差异分析评价。

具体处理过程如下:1.计算确定材料成本差异(1)购入原材料标准成本和价格差异计算:A材料标准成本:20 000×10=200 000(元)合计429 500元B材料标准成本:25 500×9=229 500(元)A材料实际成本:20 000×9=180 000(元)合计422 250元B材料实际成本:25 500×9.5=242 250(元)直接材料价格差异=422 250-429 500=-7 250(元)(2)直接材料标准成本的数量差异计算:A材料标准成本=20×10×900=180 000(元)合计423 000元B材料标准成本=30×9×900=243 000(元)A材料实际成本:19 800×10=198 000(元)合计424 800元B材料实际成本:25 200×9=226 800(元)直接材料数量差异=424 800-423 000=1 800(元)(3)编制会计分录购进材料的分录:借:原材料429 500贷:银行存款422 250材料价格差异7 250耗用材料的分录:借:生产成本423 000材料数量差异 1 800贷:原材料424 8002.计算确定直接人工成本差异(1)标准总工时=20×900=18 000(小时)(2)直接人工标准成本=5×18 000=90 000(元)(3)实际小时工资率=102 960÷19 800=5.2(元/小时)(4)直接人工效率差异=(19 800-18 000)×5=9 000(元)(5)直接人工工资率差异=19 800×(5.2-5)=3 960(元)(6)编制会计分录借:生产成本90 000直接人工效率差异9 000直接人工工资率差异 3 960贷:应付工资102 9603.计算确定变动制造费用成本差异(1)变动制造费用标准成本=20×3×900=54 000(元)(2)变动制造费用实际分配率=55 440÷19 800=2.8(元/小时)(3)变动制造费用效率差异=(19 800-20×900)×3=5 400(元)(4)变动制造费用耗费差异=55 440-19 800×3=-3 960(元)(5)编制会计分录实际发生费用的分录:借:变动制造费用55 440贷:应付账款55 440变动费用计入产品成本的分录:借:生产成本54000贷:已分配变动制造费用54 000结清已分配变动制造费用和实际发生费用账户并记录其差异的分录:借:已分配变动制造费用54000变动制造费用效率差异 5 400贷:变动制造费用耗费差异 3 960变动制造费用55 4404.计算确定固定制造费用成本差异(1)固定制造费用标准成本=20×2×900=36 000(元)(2)固定制造费用实际分配率=41 580÷19 800=2.1(元/小时)(3)固定制造费用效率差异=(实际工时-实际产量标准工时)×预算分配率=(19 800-900×20)×2=3 600(元)(4)固定制造费用能力利用差异=固定制造费用预算-实际工时×预算分配率=40 000-19 800×2=400(元)(5)固定制造费用耗费差异=41 580-40 000=1 580(元)(6)编制会计分录实际发生费用的分录:借:固定制造费用41 580贷:应付账款41 580固定费用计入产品成本的分录:借:生产成本36 000贷:已分配固定制造费用36 000结清已分配固定制造费用和实际发生费用账户并记录其差异的分录:借:已分配固定制造费用36 000固定制造费用效率差异 3 600固定制造费用耗费差异 1 580固定制造费用能力利用差异400贷:固定制造费用41 5805.结转完工产品成本借:产成品603 000(670×900)贷:生产成本603 0006.销售产品借:应收账款760 000(950×800)贷:主营业务收入760 000同时,结转已销产品成本借:主营业务成本536 000 (670×800)贷:产成品536 0007.结转各种成本差异借:主营业务成本14 530材料价格差异7 250变动制造费用耗费差异 3 960贷:材料数量差异 1 800直接人工效率差异9000直接人工工资率差异 3 960变动制造费用效率差异 5 400固定制造费用能力利用差异400固定制造费用效率差异 3 600固定制造费用耗费差异 1 5808.进行各种成本差异的评价与分析材料数量差异金额1800元,是由于A、B两种材料消耗量变化造成的,应具体分析是由于生产技术上产品设计变更、制造方法改变、机器设备性能变化、材料本身质量原因,还是工人操作和技术水平的原因造成的。

成本核算与控制--标准成本系统一、引言标准成本系统应该是泰罗制的一个重要组成部分,是在19世纪末20世纪初随着泰罗制的产生而产生和发展起来的,也是人类管理历史上出现最早和最规范的成本控制系统。

图表14-5勾勒出成本控制系统所包括的基本要素。

根据图表14-5,标准成本系统作为成本控制系统至少应该包括确定成本中心、制定成本标准、计量成本实际业绩、差异分析(成本比较)、编制反馈报告这样5个环节。

我们将依次介绍这5个环节。

二、成本中心的确定成本(责任)中心是成本责任的承担者和控制的对象。

确定成本中首先要兼顾两个方面:一是组织结构,企业每个组织单位都可以粗略地看成成本中心;二是生产过程,对制造企业中的生产过程来说,每一个生产步骤都可以设立一个成本中心,成本中心的设置和生产部门的设置是完全一致的。

其次,每个成本中心还必须同时符合下列三个条件:1.在自然或物理形态上能够明确辨认。

即成本中心使企业内部一个组成部分,执行特定的任务,有明确的活动空间。

2.投入和/或者产出能够计量。

在企业管理中,“能够计量的东西才是能够控制的东西”。

在这里,所谓能够计量就是说能够用数量表示出来。

多数情况下,成本中心的投入或者产出、或者投入和产出中总是可以计量的,但也有些情况下它们可能都不能计量。

这时,需要采取一些变通办法进行处理。

3.由专人负责。

即每个成本中心都由一位负责人。

成本中心作为成本控制的对象,归根到底是对人或者对成本中心负责人的控制。

换句话说,成本的控制是控制人,而不是控制物。

因为物是人来使用的。

公司的经理们无法直接左右产品或服务的成本水平,他们能够做的只是左右或影响那些决定成本是否发生以及如何发生的人。

成本中心负责人是成本中心的代表,成本权力、成本责任以及相应的利益都必须具体地落实到它的头上,成本控制才能奏效。

典型的制造企业按组织单位可分成基本生产、辅助生产、销售、采购和职能处室五类部门,可以归并为生产和服务两大类。

生产部门只包括基本生产,但按照生产步骤可以分成若干个,例如在图表14-10中,我们将生产部门分成原油提炼、汽油提炼、辛烷生产、润滑油提炼和塑料生产等5个生产部门。