管理会计,第八章,标准成本法37页

- 格式:ppt

- 大小:651.00 KB

- 文档页数:37

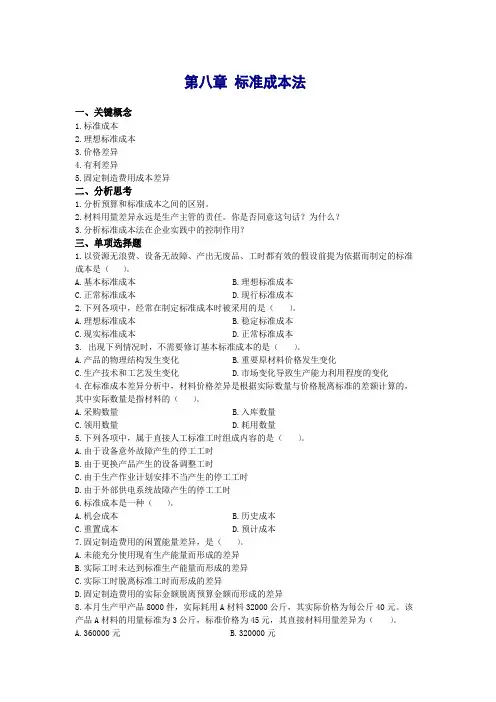

第八章标准成本法一、关键概念1.标准成本2.理想标准成本3.价格差异4.有利差异5.固定制造费用成本差异二、分析思考1.分析预算和标准成本之间的区别。

2.材料用量差异永远是生产主管的责任。

你是否同意这句话?为什么?3.分析标准成本法在企业实践中的控制作用?三、单项选择题1.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A.基本标准成本B.理想标准成本C.正常标准成本D.现行标准成本2.下列各项中,经常在制定标准成本时被采用的是()。

A.理想标准成本B.稳定标准成本C.现实标准成本D.正常标准成本3.出现下列情况时,不需要修订基本标准成本的是()。

A.产品的物理结构发生变化B.重要原材料价格发生变化C.生产技术和工艺发生变化D.市场变化导致生产能力利用程度的变化4.在标准成本差异分析中,材料价格差异是根据实际数量与价格脱离标准的差额计算的,其中实际数量是指材料的()。

A.采购数量B.入库数量C.领用数量D.耗用数量5.下列各项中,属于直接人工标准工时组成内容的是()。

A.由于设备意外故障产生的停工工时B.由于更换产品产生的设备调整工时C.由于生产作业计划安排不当产生的停工工时D.由于外部供电系统故障产生的停工工时6.标准成本是一种()。

A.机会成本B.历史成本C.重置成本D.预计成本7.固定制造费用的闲置能量差异,是()。

A.未能充分使用现有生产能量而形成的差异B.实际工时未达到标准生产能量而形成的差异C.实际工时脱离标准工时而形成的差异D.固定制造费用的实际金额脱离预算金额而形成的差异8.本月生产甲产品8000件,实际耗用A材料32000公斤,其实际价格为每公斤40元。

该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为()。

A.360000元 B.320000元C.200000元D.-160000元9.下列变动成本差异中,无法从生产过程的分析中找出产生原因的是()。

标准成本管理会计:成本会计标准成本法1. 引言在现代企业管理中,成本控制一直是一个至关重要的问题。

随着市场竞争的日益激烈,企业追求降低成本、提高利润的目标变得更加迫切。

在成本控制过程中,标准成本管理会计发挥着重要的作用。

成本会计标准成本法作为其中的一种方法,被广泛应用于企业的成本管理体系中。

本文将介绍标准成本管理会计和成本会计标准成本法的基本概念、原理、应用以及优势。

2. 标准成本管理会计的基本概念标准成本管理会计是一种以标准成本为基准进行成本控制和决策的管理方法。

其基本目标是通过与实际成本进行对比,及时发现和分析成本差异,并采取相应的措施加以控制和优化。

标准成本管理会计主要包括以下几个方面:•标准成本的制定: 标准成本是企业根据产品或服务的特性、生产过程、技术条件等因素,结合当前市场情况和成本管理目标制定的预期成本。

标准成本的制定需要充分考虑实际的生产条件和管理要求,同时也需要具备可操作性和可测量性。

•成本差异的分析: 通过对标准成本与实际成本之间的差异进行分析,可以了解到底是哪些因素导致了成本的偏差,并及时采取措施进行调整。

成本差异的分析有助于发现成本管理中存在的问题,为改进提供依据。

•成本控制和优化: 根据成本差异的分析结果,对成本进行控制和优化是标准成本管理会计的重要环节。

通过调整生产过程、改进管理方法、提高生产效率等方式,达到降低成本、提高利润的目标。

3. 成本会计标准成本法的原理成本会计标准成本法是标准成本管理会计的一种具体实施方法。

其基本原理如下:•标准成本与实际成本之间的比较: 成本会计标准成本法主要通过将标准成本与实际成本进行对比,计算并分析其中的差异。

这些差异可以分为材料成本差异、人工成本差异和制造费用差异等。

•成本差异的分析与解释: 成本会计标准成本法不仅要求进行成本差异的计算,还要求对差异进行分析和解释。

通过分析差异的原因,可以判断哪些因素影响了成本的变化,从而针对性地采取相应的管理措施。

第八章标准成本法一、关键概念1.标准成本2.理想标准成本3.价格差异4.有利差异5.固定制造费用成本差异二、分析思考1.分析预算和标准成本之间的区别。

2.材料用量差异永远是生产主管的责任。

你是否同意这句话?为什么?3.分析标准成本法在企业实践中的控制作用?三、单项选择题1.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A.基本标准成本B.理想标准成本C.正常标准成本D.现行标准成本2.下列各项中,经常在制定标准成本时被采用的是()。

A.理想标准成本B.稳定标准成本C.现实标准成本D.正常标准成本3.出现下列情况时,不需要修订基本标准成本的是()。

A.产品的物理结构发生变化B.重要原材料价格发生变化C.生产技术和工艺发生变化D.市场变化导致生产能力利用程度的变化4.在标准成本差异分析中,材料价格差异是根据实际数量与价格脱离标准的差额计算的,其中实际数量是指材料的()。

A.采购数量B.入库数量C.领用数量D.耗用数量5.下列各项中,属于直接人工标准工时组成内容的是()。

A.由于设备意外故障产生的停工工时B.由于更换产品产生的设备调整工时C.由于生产作业计划安排不当产生的停工工时D.由于外部供电系统故障产生的停工工时6.标准成本是一种()。

A.机会成本B.历史成本C.重置成本D.预计成本7.固定制造费用的闲置能量差异,是()。

A.未能充分使用现有生产能量而形成的差异B.实际工时未达到标准生产能量而形成的差异C.实际工时脱离标准工时而形成的差异D.固定制造费用的实际金额脱离预算金额而形成的差异8.本月生产甲产品8000件,实际耗用A材料32000公斤,其实际价格为每公斤40元。

该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为()。

A.360000元 B.320000元C.200000元D.-160000元9.下列变动成本差异中,无法从生产过程的分析中找出产生原因的是()。