2017年政府部门财务报告文字部分编制模板(请认真阅读)

- 格式:docx

- 大小:66.76 KB

- 文档页数:45

1.政府财务报告包括哪几种那种报告财务报告是反映企业财务状况和经营成果的书面文件,包括资产负债表、利润表、现金流量表、所有者权益变动表(新的会计准则要求在年报中披露)、附表及会计报表附注和财务情况说明书。

一般国际或区域会计准则都对财务报告有专门的独立准则。

“财务报告”从国际范围来看是较通用的术语,但是在我国现行有关法律行政法规中使用的是“财务会计报告”术语。

为了保持法规体系一致性。

基本准则仍然没用“财务会计报告”术语,但同时又引入了“财务报告”术语,并指出“财务会计报告”又称“财务报告”,从而较好解决了立足国情与国际趋同的问题。

收付实现制关注现金收支活动,在实际收到或支出现金时,确认交易发生。

权责发生制更为关注经济资源价值的改变,除确认涉及现金实际变动的交易事项外,还对那些不涉及现金实际变动,但影响未来经济资源流入流出的交易事项进行确认,如资产折旧、计提坏账准备、确认资产重估价值等。

2.什么是政府综合财务报告政府财务报告指为信息需求者编制的以财务信息为主要内容、以财务报表为主要形式、全面系统地反映政府财务受托责任的综合报告。

政府财务报告目标与政府财务报告使用者的定位以及政府管理需求直接相关。

政府财务报告目标的选择,直接决定着政府财务报告披露内容、形式,并决定着政府会计准则中会计主体、会计基础、会计政策等相关问题。

新一届政府提出了“立党为公、执政为民”的执政纲领和建立透明政府、绩效政府的目标。

政府职能的转换,体现着以下基本精神:(1)强调政府是人民的政府,政府受人民之托,用人民的资金,来管理国家各项事务包括各项国有资产和财政性资金,向人民提供公共服务。

(2)政府应当为人民当好家,理好财,政府应当接受人民的监督和评价,其中包括对国有资产管理、债务管理和财政性资金管理的监督和评价。

(3)在市场力量逐步增强、法制建设逐步完善和政府职能逐步转换的情况下,人民与政府之间需要真正建构起委托与受托之间的关系,政府负有公共受托责任。

简单的财务报告模版(通用8篇)简单的财务报告模版篇1时光荏苒,_年很快就要过去了,回首过去的一年,内心不禁感慨万千……时间如梭,转眼间又将跨过一个年度之坎,回首望,虽没有轰轰烈烈的战果,但也算经历了一段不平凡的考验和磨砺。

财务工作二十余年,也写了近二十份的年终总结,按说,我们每个追求进步的人,免不了会在年终岁首对自己进行一番盘点。

这也是对自己的一种鞭策吧。

作为__集团子公司的__公司,财务部是公司的关键部门之一,对内财务管理水平的要求应不断提升,对外要应对税务、审计及财政等机关的各项检查、掌握税收政策及合理应用。

在这一年里全体财务部员工任劳任怨、同心协力把各项工作都扛下来了。

财务部的综合工作能力相比_年又迈进了一步。

回顾即将过去的这一年,在公司领导及部门经理的正确领导下,我们的工作着重于公司的经营方针、宗旨和效益目标上,紧紧围绕重点展开工作,紧跟公司各项工作部署。

在核算、管理方面做了应尽的责任。

为了总结经验,发扬成绩,克服不足,现将_年的工作做如下简要回顾和总结。

今年的工作可以分以下三个方面:一、费用成本方面的管理1、规范了库存材料的核算管理,严格控制材料库存的合理储备,减少资金占用。

建立了材料领用制度,改变了原来不论是否需要、不论那个部门使用、也不论购进的数量多少,都在购进之日起一次摊销到某一个部门来核算的模糊成本。

2、在原来的基础上细划了成本费用的管理,加强了运输费用的项目管理,分门别类的计算每辆车实际消耗的费用项目,真实反映每一辆车当期的运输成本。

为运输车辆的绩效管理提供参考依据。

二、会计基础工作(1)认真执行《会计法》,进一步对财务人员加强财务基础工作的指导,规范记账凭证的编制,严格对原始凭证的合理性进行审核,强化会计档案的管理等。

对所有成本费用按部门、项目进行归集分类,月底将共同费用进行分摊结转体现部门效益。

(2)国家财政部门对公司的财务等级评定还是第一次。

我们在无任何前期准备的前提下,突然接受检查,但长宁区财政局还是对公司财务基础管理工作给予了肯定。

![政府部门财务报告范文[3篇]精选](https://uimg.taocdn.com/eb7bcdd658fb770bf68a5522.webp)

预算管理控制方面:实行全面预算管理,建立健全预算管理制度;编制收支预算坚持“以收定支、收支平衡、统筹兼顾〞的原那么;严格执行批复的预算、按照规定调整预算;按照财政部门决算编制要求,真实、完整、准确、及时编制决算。

收支管理控制方面:严格执行国家物价政策,建立健全各项收费管理制度,任何部门、科室和个人不得以任何理由收取任何款项;使用财政部门统一监制的收费票据,切实加强收入票据的核查监控,确保收入真实、完整、及时准确入账;严格执行国家有关财务规章制度规定的开支范围及开支标准,严格执行支出控制,严格执行支付控制,资金支付均按报销业务流程和资金支付结算规定办理手续;严格执行支出核算控制,对各项支出实行复核、监督。

资产管理控制方面:指定人员对固定资产实施管理,并建立健全管理制度,包括固定资产购置、使用、保管、报废等各项制度;定期盘点,盈亏结果均报主管部门和财务部门审核后再做账务处理,确保账实相符同时,对盘盈、盘亏的固定资产,应当及时查明原因;定期与财务部门进行账务核对,确保账账相符。

建设工程管理控制方面:严格执行国家及相关部门有关基建工程的管理规定,加强根本建设工程的审核控制,对所有基建工程的预算、竣工决算等,均需确认工程清单,送审计部门审核,并由其出具审核意见后才可按程序报账;实施工程工程质量控制,严格执行工程招投标制、工程建设监理制和工程合同管理制,确保工程工程质量达标。

事业单位要根据财政部门和主管部门的有关要求以及单位自身管理的需要,定期或不定期进行财务分析,便于分析和总结事业单位财务管理经验,找出问题和漏洞,发现和总结财务活动的规律,从而使财务管理工作得到改良,财务管理水平得到提高。

现就事业单位财务分析报告编制中的几点问题分析如下:一、财务分析内容应紧密围绕事业单位的主要经济活动分析比对预算的编制情况和执行结果。

一要看单位预算与国家的方针政策和财务制度的匹配度,是否贯彻了量力而行和尽力而为的原那么;二要看预算执行进度与方案进度的同步程度,与历史前期相比拟,发现特殊变化,并找到变化的原因。

政府财务报告范文(编制实例)政府财务报告模板0 (2021 年编制实例)___年度某某单位财务报告部门(单位)名称:_________ 单位负责人:___ 财务负责人:___ 编制人:___报送日期:2021 年 __ 月目录一、政府部门财务报表(一)政府部门会计报表资产负债表收入费用表(1) 收入费用表(2) (二)政府部门会计报表附注 1.会计报表编制基础。

2.遵循相关制度规定的声明。

3.合并范围。

4.重要会计政策与会计估计变更情况。

5.会计报表重要项目的明细信息及说明6.需要说明的其他事项。

二、政府部门财务分析^p(一)政府部门工作目标完成情况。

(二)政府部门财务状况分析^p 。

(三)政府部门运行情况分析^p 。

(四)政府部门财务管理情况。

一、政府部门财务报表(一)政府部门会计报表表 1 资产负债表编制单位:_________ ____ 年 __ 月 __ 日单位:万元项目附注年末数年初数流动资产:货币资金附表 1 6.06 7.16 短期投资财政应返还额度10.00 应收票据应收账款净额附表 2预付账款附表 3应收股利应收利息其他应收款净额附表 45.28 存货待摊费用一年内到期的非流动资产其他流动资产流动资产合计6.06 22.44 非流动资产:长期股权投资附表 5长期债券投资附表 5固定资产原值减:固定资产累计折旧39.04 35.17 固定资产净值附表 6 16.52 22.30 工程物资在建工程附表 7 668.84 695.47 无形资产原价减:无形资产累计摊销无形资产净值附表 8研发支出表 1-续表资产负债表编制单位:_________ ____ 年__ 月 __ 日单位:万元项目附注年末数年初数公共基础设施原值减:公共基础设施累计折旧(摊销)政府储备物资附表 10文物文化资产保障性住房原值减:保障性住房累计折旧保障性住房净值附表 11长期待摊费用待处理财产损溢其他非流动资产非流动资产合计811.74 717.77 受托代理资产资产总计817.80 740.21流动负债:短期借款应交增值税其他应交税费应缴财政款应付职工薪酬应付票据应付账款附表 12应付政府补贴款应付利息预收账款附表 13其他应付款附表 14 5.51 5.67 预提费用一年内到期的非流动负债其他流动负债流动负债合计5.51 5.67 表 1-续表资产负债表编制单位:_________ ____ 年 __ 月 __ 日单位:万元项目附注年末数年初数非流动负债:长期借款附表 15长期应付款附表 16预计负债其他非流动负债非流动负债合计受托代理负债负债合计5.51 5.67净资产: :累计盈余812.28 734.54 专用基金权益法调整净资产合计812.28 734.54 负债及净资产合计表 2-1 收入费用表(1 1 )编制单位:_________ 2021 年单位:万元项目附注本年数上年数财政拨款收入766.45 1,138.56 事业收入附表 17上级补助收入附属单位上缴收入经营收入附表 18非同级财政拨款收入附表 19投资收益附表 5捐赠收入利息收入租金收入其他收入附表 20收入合计766.45 1,138.56 业务活动费用附表 21 682.49 957.26 单位管理费用附表 22经营费用附表 23资产处置费用76.20上缴上级费用对附属单位补助费用所得税费用其他费用费用合计682.49 1,033.46 本年盈余表 2-2 收入费用表(2 2 )编制单位:_________ 2021 年单位:万元项目附注本年数上年数财政拨款收入766.45 1,138.56 事业收入附表 17上级补助收入附属单位上缴收入经营收入附表 18非同级财政拨款收入附表 19投资收益附表 5捐赠收入利息收入租金收入其他收入附表 20收入合计766.45 1,138.56 工资和福利费用460.50 351.21 商品和服务费用附表 24 197.75 448.66 对个人和家庭的补助费用18.13 10.09 对企业补助费用141.84固定资产折旧费用6.11 5.45 无形资产摊销费用公共基础设施折旧(摊销)费用保障性住房折旧费用计提专用基金资产处置费用76.20 上缴上级费用对附属单位补助费用所得税费用其他费用1费用合计682.49 1,033.46 本年盈余83.96 105.11 1 表 2-2 的“其他费用”包括“业务活动费用”“单位管理费用”“经营费用”等会计科目中的其他部分。

2017年度财政预算报告范文财政预算也称为公共财政预算,是指政府的基本财政收支计划,是按照一定的标准将财政收入和财政支出分门别类地列入特定的收支分类表格之中,以清楚反映政府的财政收支状况。

小编今天为大家找来了几篇关于财政预算的报告,供大家参考!2017财政预算报告一各位代表:我受市人民政府委托,向大会报告2016年财政预算执行情况和2017年财政预算草案,请予审议,并请各位政协委员和列席人员提出意见。

一、2016年财政预算执行情况2016年,在市委的正确领导和市人大、市政协的监督支持下,紧紧围绕市第十六届人民代表大会第四次会议批准的财政预算,切实增强财政工作的责任感和使命感,积极应对经济下行压力,全力组织收入,重点保障工资、正常运转和民生支出,有序推进财税改革,较好地完成了全年工作目标任务。

(一)收入预算执行情况2016年,预计完成公共财政预算收入115935万元,同比上年完成108373万元,增收7562万元,增长7%。

其中:国税系统预计完成45000万元,比上年完成22005万元增收22995万元,增长104.5%;地税系统预计完成43461万元,比上年完成48875万元减收5414万元,下降11.08%;财政系统预计完成27474万元,比上年完成37493万元减收10019万元,下降26.72%。

全年市本级一般预算收入78694万元,加上级补助收入306134万元、地方政府债券收入119700万元(含置换债券)、调入预算稳定调节基金10852万元、上年结转35383万元,全市一般预算收入总额为550763万元。

(二)支出预算执行情况2016年,预计全市财政总支出514491万元,其中,一般预算支出411046万元(比上年382659万元增长7.42%),上解上级支出3695万元,地方政府债券还本99750万元,收支相抵,结转下年支出36272万元,全年收支平衡。

主要支出项目执行情况如下:1、一般公共服务支出33076万元,比上年增加2652万元,增长8.71%。

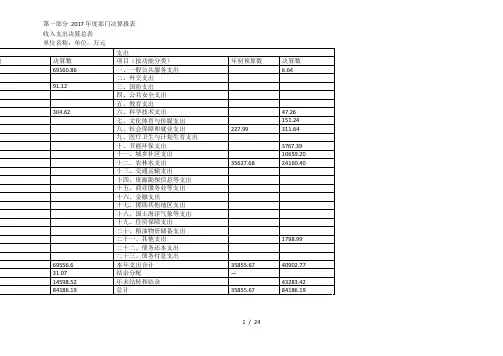

第一部分2017年度部门决算报表

收入支出决算总表

单位名称:单位:万元

1 / 24

3 / 24

4 / 24

5 / 24

6 / 24

7 / 24

8 / 24

财政拨款收入支出决算总表

9 / 24

10 / 24

11 / 24

12 / 24

一般公共预算财政拨款支出决算表

13 / 24

一般公共预算财政拨款支出决算表

14 / 24

15 / 24

一般公共预算财政拨款支出决算表

16 / 24

一般公共预算财政拨款支出决算表

17 / 24

18 / 24

一般公共预算财政拨款支出决算表

19 / 24

财政拨款基本支出经济分类决算表

20 / 24

单位名称:单位:万元

单位名称:单位:万元

23 / 24

财政拨款“三公”经费支出决算表单

位名

称:

注:

“三公”经费财政拨款决算数,反映本部门使用当年财政拨款和年初结转结余资金实际支出数(包含一般公共预算拨款和政府性基金预算拨款)。

政府采购情况表

单位名称: 单位:万元

24 / 24。

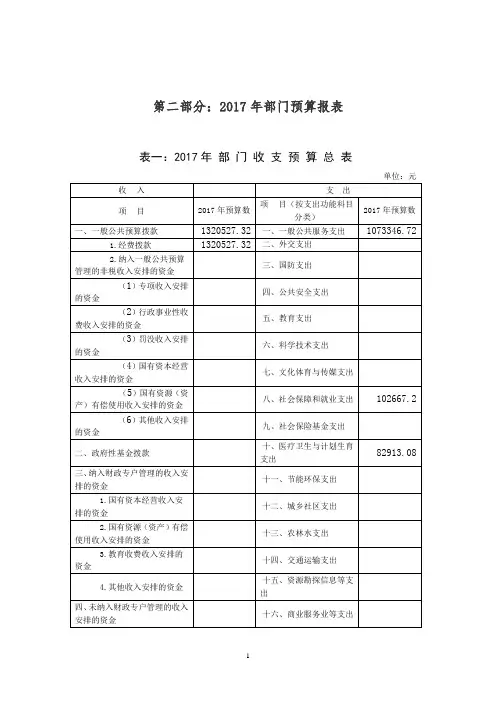

第二部分:2017年部门预算报表表一:2017年部门收支预算总表单位:元收入支出项目2017年预算数项目(按支出功能科目分类)2017年预算数一、一般公共预算拨款1320527.32 一、一般公共服务支出1073346.721.经费拨款1320527.32 二、外交支出2.纳入一般公共预算管理的非税收入安排的资金三、国防支出(1)专项收入安排的资金四、公共安全支出(2)行政事业性收费收入安排的资金五、教育支出(3)罚没收入安排的资金六、科学技术支出(4)国有资本经营收入安排的资金七、文化体育与传媒支出(5)国有资源(资产)有偿使用收入安排的资金八、社会保障和就业支出102667.2(6)其他收入安排的资金九、社会保险基金支出二、政府性基金拨款十、医疗卫生与计划生育支出82913.08三、纳入财政专户管理的收入安排的资金十一、节能环保支出1.国有资本经营收入安排的资金十二、城乡社区支出2.国有资源(资产)有偿使用收入安排的资金十三、农林水支出3.教育收费收入安排的资金十四、交通运输支出4.其他收入安排的资金十五、资源勘探信息等支出四、未纳入财政专户管理的收入安排的资金十六、商业服务业等支出1.事业收入安排的资金十七、金融支出2.经营收入安排的资金十八、援助其他地区支出3.其他收入安排的资金十九、国土海洋气象等支出二十、住房保障支出61600.32 二十一、粮油物资储备支出二十二、预备费二十三、国债还本付息支出二十四、其他支出二十五、转移性支出本年收入合计1320527.32 本年支出合计1320527.32 五、上年结余收入二十六、结转下年1.一般公共预算拨款结转1.一般公共服务支出2.政府性基金预算拨款结转2.外交支出3.其他结转 3.国防支出4.历年结余可安排的资金4.公共安全支出其中:一般公共预算拨款净结余5.教育支出政府性基金拨款净结余6.科学技术支出其他净结余7.文化体育与传媒支出8.社会保障和就业支出9.社会保险基金支出10.医疗卫生与计划生育支出11.节能环保支出12.城乡社区支出13.农林水支出14.交通运输支出15.资源勘探信息等支出16.商业服务业等支出17.金融支出18.援助其他地区支出19.国土海洋气象等支出20.住房保障支出21.粮油物资储备支出22.预备费23.国债还本付息支出24.其他支出25.转移性支出收入总计1320527.32支出总计1320527.32表二:部门财政拨款支出表(分经济分类科目)单位:元支出经济分类科目科目名称合计基本支出项目支出备注编码类款** ** ** 1 2 3 4合计1320527.32816502.32 50402520工资福利支出720795.28 720795.28120基本工资262548 2625481 3434 津补贴250788 25078834 奖金21879 21879208 05 养老保险102667.2 102667.2210 11 基本医疗保险35933.52 35933.5211 生育保险2053.34 2053.3411 工伤保险105 10511 公务员医疗补助44821.22 44821.22302商品服务支出537361.72 33336.72 504025 302 01办公费154025 15402528 工会经费10266.72 10266.7229 福利费420 42030 在职公务费21000 2100037 慰问费及活动费1650.00 1650.0099 其他商品和服务支出350000 350000 303对个人和家庭的补助62370.32 62370.32303 02退休费0 005 在职职工困难补助560 56009 奖励金210 21011 住房公积金61600.3261600.3231其他资本性支出31……表三:部门预算资金安排的“三公”经费预算情况表单位:元其中:公共财政资项目2017年预算数(全口径)金安排预算数合计0 01.因公出国(境)费用2.公务接待费0 03.公务用车费其中:(1)公务用车运行维护费(2)公务用车购置费7表四:收入预算总表单位:元 科目编码单位代码单位(科目)名称总计一般公共预算拨款一般预算拨款结转 类 款 项 合计经费拨款(补助)纳入一般公共预算管理的非税收入安排的资金小计区本级上级补助小计专项收入安排的资金行政事业性收费收入安排的资金罚没收入安排的资金国有资本经营收入安排的资金国有资源(资产)有偿使用收入安排的资金其他收入安排的资金**** ** **** 1 2 3 4 5 6 7 89 10111213合计1320527.32 1320527.32 1320527.32 970527.32 350000.00102 玉林市玉州区委统战部 1320527.32 1320527.32 1320527.32 970527.32 350000.00102001玉州区委统战部 1284377.32 1284377.32 1284377.32934377.32 350000.00201 2399 其他民族事务支出150000.00 150000.00 150000.00 150000.0020131 01 行政运行(统战事务)569321.72 569321.72 569321.72 569321.7220 1 31 02一般行政管理事务(统战事务)117875.00 117875.00 117875.00117875.0020 8 05 04机关事业单位基本养老保险缴费支出102667.20 102667.20 102667.20102667.202105 01 行政单位医疗38091.86 38091.86 38091.8638091.86 21 0 05 03公务员医疗补助44821.22 44821.22 44821.2244821.22其他扶贫支出200000.00 200000.00 200000.00 200000.0022102 01 住房公积金61600.32 61600.32 61600.32 61600.32102002玉州区民宗委18050.00 18050.00 18050.00 18050.00 20 1 23 02一般行政管理事务(民族事务)18050.00 18050.00 18050.00 18050.00102003玉州区台办18100.00 18100.00 18100.00 18100.0020 1 25 02一般行政管理事务(港澳台侨事务)18100.00 18100.00 18100.00 18100.008表五:支出预算总表单位:元科目编码单位代码单位名称功能分类科目名称总计基本支出项目支出结转下年支出类款项合计工资福利支出商品和服务支出对个人和家庭的补助合计工资福利支出商品和服务支出对个人和家庭的补助对企事业单位的补贴债务利息支出转移性支出基本建设支出其他资本性支出贷款转贷及产权参股其他支出基本支出项目支出** ****** ** ** 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 102玉林市玉州区委统战部1320527.32816502.32720795.2833336.7262370.32504025.00504025.00102001玉州区委统战部1284377.32816502.32720795.2833336.7262370.32467875.00467875.0020 1 2399其他民族事务支出150000.00150000.00150000.0020 1 341行政运行(统战事务)569321.72569321.72535215.0033336.7277020 1 342一般行政管理事务(统战事务)117875.00117875.00117875.00920 8 054机关事业单位基本养老保险缴费支出102667.2102667.2102667.221 0 051行政单位医疗38091.8638091.8638091.8621 0 053公务员医疗补助44821.2244821.2244821.22其他扶贫支出200000.00200000.00200000.0022 1 021住房公积金61600.3261600.3261600.32102002玉州区民宗委18050.0018050.0018050.0020 1 232一般行政管理事务(民族事务)18050.0018050.0018050.00102003玉州区台办18100.0018100.0018100.00一般行政管理事务(港澳台侨事务)18100.0018100.0018100.0010表六:一般公共预算拨款收支总表单位:元科目编码单位代码单位名称(功能分类项目名称)总计基本支出项目支出结转下年类款项合计工资福利支出商品和服务支出对个人和家庭的补助合计工资福利支出商品和服务支出对个人和家庭的补助对企事业单位的补助转移性支出债务利息支出基本建设支出其他基本性支出其他支出合计基本支出项目支出合计1320527.32 816502.32504025.00504025.002 0 1一般公共服务支出1073346.72569321.72504025.00504025.002302一般行政管理事务(民族事务)18050.0018050.0018050.023 99其他民族事务支出150000.00150000.00150000.0025 一般行政管理02 事务(港澳台侨事务)18100.0018100.0018100.034 01 行政运行(统战事务)569321.72569321.72535215.0033336.72770.0034 02 一般行政管理事务(统战事务)117875.00117875.00117875.002 0 8 机关事业单位基本养老保险缴费支出102667.2102667.20102667.202 1 0医疗卫生与计划生育支出82913.0882913.0805 01 行政单位医疗38091.8638091.8638091.8605 03 公务员医疗补助44821.2244821.2244821.22其他扶贫支出200000.00200000.00200000.0022 1住房保障支出61600.3261600.3202 01 住房公积金61600.3261600.3261600.32表七:政府性基金预算拨款支出预算表单位名称:单位:元科目编码科目名称合计基本支出项目支出备注类款项** ** ** ** 1 2 3 4 合计无。

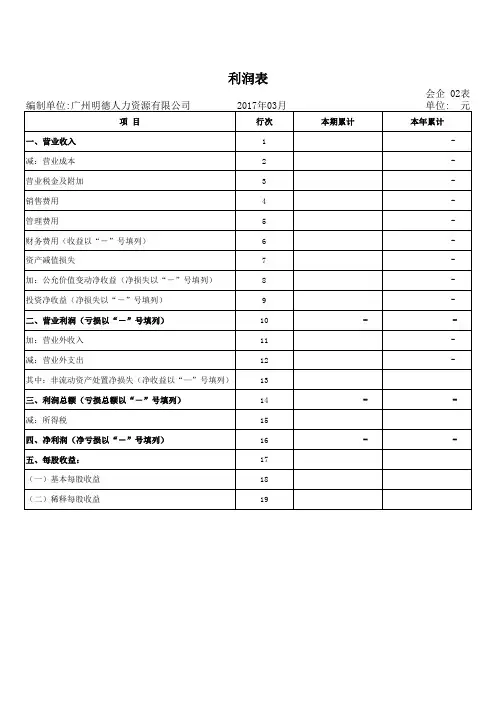

附1 政府部门财务报告样式××年度××部门/单位财务报告部门(单位)名称:(公章)单位负责人:(签名并盖章)财务负责人:(签名并盖章)编制人:(签章)报送日期:年月目录一、政府部门财务报表................................................ (一)政府部门会计报表 ..........................................................................................资产负债表...............................................................................................................收入费用表...............................................................................................................当期盈余与预算结余差异表...................................................................................净资产差异表........................................................................................................... (二)政府部门会计报表附注 ..................................................................................1.会计报表的编制基础............................................................................................2.遵循相关规定的声明............................................................................................3.会计报表包含的主体范围....................................................................................4.重要会计政策与会计估计....................................................................................5.会计报表重要项目的明细信息及说明................................................................6.未在会计报表中列示的重大事项........................................................................7.需要说明的其他事项............................................................................................二、政府部门财务分析................................................ (一)政府部门基本情况 .......................................................................................... (二)政府部门财务状况分析 .................................................................................. (三)政府部门运行情况分析 ..................................................................................(四)政府部门财务管理情况 ..................................................................................一、政府部门财务报表(一)政府部门会计报表表1资产负债表编制单位:年月日单位:元项目附注年初数年末数流动资产货币资金附表1财政应返还额度应收票据应收利息应收股利应收账款附表2预付账款附表3其他应收款附表4短期投资存货一年内到期的非流动资产非流动资产长期投资附表5固定资产原值减:固定资产累计折旧固定资产净值附表6在建工程附表7无形资产原值减:无形资产累计摊销无形资产净值附表8政府储备资产附表9公共基础设施原值减:公共基础设施累计折旧公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计表1-续表资产负债表编制单位:年月日单位:元项目附注年初数年末数流动负债短期借款应缴财政款应缴税费应付票据应付利息应付账款附表12预收账款附表13其他应付款附表14应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债长期借款附表15长期应付款附表16受托代理负债负债合计净资产负债及净资产合计表2收入费用表编制单位:年单位:元项目附注上年数本年数一、收入类财政拨款收入事业收入附表17经营收入附表18投资收益附表5上级补助收入附属单位上缴收入*其他收入附表19收入合计二、费用类工资福利费用商品和服务费用附表20对个人和家庭的补助对企事业单位的补贴折旧费用摊销费用财务费用经营费用附表21上缴上级支出对附属单位补助支出*其他费用费用合计当期盈余注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

简洁财务报告模板范文(通用7篇)简洁财务报告模板范文篇1学习了一年,学习的专业课程有《基础会计》、《中级财务会计》等课程,对于会计的基础知识我已有了一定的认识。

但在不断的学习和探索中发现了许多问题,会计是个讲究经验的职业,工作经验是求职时的优势,但是我对会计工作流程还不是很了解。

为了将自己所学到的理论知识真正地运用到实践中去,为了积累更多的工作经验,作到学以至用,希望通过实习,在实践中锻炼自己、检验自己、吸收知识、弥补不足。

充分了解什么是现代社会所需要的财会人员,为日后的工作打下夯实的基础。

简洁财务报告模板范文篇2尊敬公司领导、财务总监:您们好!感谢你们这么多年来在工作和生活上对我的指导和帮助,更感谢你们对我无微不至的照顾和给予我的信任。

在公司工作了__年,__年里有我所有的青春和所有的美好时光,现在要离开她,说心理话十分不情愿,但是我却不得不对她说“再见”,这是为了我的身体、我的家人、为了公司的的明天更美好!__年前我有幸的成为公司的一名员工。

我先后从事过开票、收款、出纳、销售会计、原料成本会计、以及现在的主办会计工作岗位,在每一个工作岗位上我都任劳任怨、兢兢业业地完成领导交给我的所有任务,并得到了各级领导的好评。

虽然我在公司工作了__年,所有的业务也都很熟悉,但是我只是一只“井底之蛙”,只懂得做账和公司的会计核算,对于公司的管理、市场信息、原料行情、宏观的、微观的等等一系列作为一个管理者应该具备的知识和技能我都没有;虽然我在做报表,可是我却常常记不住公司的经营指标;我想象以前一样做好自己的本职工作,可是常常觉得时间不够、力不从心。

结果是因为身体不好,工作没有做好,做细,管理也没有到位。

现在公司财务部的同事们都能胜任她们自己的工作,作为一个财务人员,我尽到我的职责。

我也可以扪心无愧地离开了。

各位领导,虽然我不是一个优秀的财务人员,可你们可以找很多很多比我优秀的财务人员,但是我的妈妈只有我一个女儿,我的女儿只有我一个妈妈,我的丈夫只有我一个妻子。

2017年部门收支预算报表部门名称(盖章)部门负责人签字:财务负责人签字:制表人签字:财政部门批复日期:2017年3月10日表一部门综合收支总表单位:万元- 1 -- 2 -表二部门预算收入预算表单位:万元表三支出预算表(一)- 3 -(按功能科目分)单位:万元表四单位:万元- 4 -表五项目支出预算表单位:万元- 5 -- 6 -- 7 -说明:上年结转622.27万元,其中财政性资金结转457.92万元、非财政性资金结转164.35万元,财政性资金结转中项目379.79万元、基本支出结转78.13万元。

表六政府采购预算表单位:万元- 8 -备注:1.根据《延安市市级单位政府采购管理办法》(延政办发[2015]39号),采购方式分为分散采购和集中采购,其中集中采购方式包括公开招标、邀请招标、竞争性谈判、竞争性磋商、单一来源采购、询价及国务院政府采购监督管理部门认定的其他采购方式。

2.采购目录按照《延安市2015-2016年市级单位政府采购目录及采购限额标准》(延政办发[2015]40号)填报。

- 9 -表七政府购买服务预算表单位:万元备注:购买内容和购买服务目录应按照《政府向社会力量购买服务暂行办法》(延政办发[2015]52号)填报。

表八- 10 -财政拨款“三公”经费及会议费、培训费支出预算表单位:万元备注:1.公务接待费:2.5万元,全部为2016年2.5万元,较2016年减少0.5万元;2.会议费:29万元,其中2016年28.1万元,2017年0.9万元,较2016年减少1万元;3.培训费:19万元,全部为2016年19万元,较2016年减少1万元。

- 11 -。

第1篇一、前言本报告旨在对XX部门在XX年度的经费使用情况进行全面分析,通过对经费的来源、支出结构、使用效率等方面的深入剖析,为XX部门未来的经费管理提供决策依据。

本报告分为以下几个部分:经费概况、收入分析、支出分析、使用效率分析、风险控制与建议。

二、经费概况1. 经费总额XX年度,XX部门共获得经费支持XX万元,其中政府拨款XX万元,单位自筹XX万元,其他渠道XX万元。

2. 经费构成(1)政府拨款:主要用于XX项目的实施,包括人员工资、设备购置、材料费等。

(2)单位自筹:主要用于日常运营、办公经费等。

(3)其他渠道:包括社会捐赠、项目合作等。

三、收入分析1. 政府拨款XX年度,政府拨款共计XX万元,占部门经费总额的XX%。

政府拨款主要用于XX项目的实施,保证了项目的顺利进行。

2. 单位自筹XX年度,单位自筹共计XX万元,占部门经费总额的XX%。

单位自筹主要来源于日常运营收入、项目合作收益等。

3. 其他渠道XX年度,其他渠道共计XX万元,占部门经费总额的XX%。

其他渠道主要包括社会捐赠、项目合作等。

四、支出分析1. 人员经费XX年度,人员经费共计XX万元,占部门经费总额的XX%。

人员经费主要用于支付部门员工的工资、福利、社会保险等。

2. 公用经费XX年度,公用经费共计XX万元,占部门经费总额的XX%。

公用经费主要用于办公设备购置、办公用品采购、差旅费等。

3. 业务经费XX年度,业务经费共计XX万元,占部门经费总额的XX%。

业务经费主要用于项目实施、活动开展、培训交流等。

4. 其他支出XX年度,其他支出共计XX万元,占部门经费总额的XX%。

其他支出包括捐赠、赞助等。

五、使用效率分析1. 人员经费使用效率通过对比XX年度与XX年度的人员经费使用情况,发现人员经费使用效率有所提高。

主要原因是优化了人员结构,提高了工作效率。

2. 公用经费使用效率公用经费使用效率基本稳定,主要原因是严格执行了预算管理制度,严格控制了办公用品采购、差旅费等支出。

第二部分:2017年度部门决算报表

表一:收入支出决算总表

注:本表反映部门本年度的总收支和年末结转结余情况。

表二:收入决算表

—2—

注:本表反映部门本年度取得的各项收入情况。

—3—

表三:支出决算表

—4—

注:本表反映部门本年度各项支出情况。

—5—

表四:财政拨款收入支出决算总表

—6—

注:本表反映部门年度一般公共预算财政拨款和政府性基金预算财政拨款的总收支和年末结转结余情况。

表五:一般公共预算财政拨款支出决算表

—7—

注:本表反映部门年度一般公共预算财政拨款实际支出情况。

—8—

表六:一般公共预算财政拨款基本支出决算表

单位:万元

注:本表反映部门本年度一般公共预算财政拨款基本支出明细情况。

—9—

表七:一般公共预算财政拨款安排的“三公”经费支出决算表

注:本表反映部门本年度“三公”经费支出预决算情况。

其中。

2017年度预算数为“三公”经费年初预算数,决算数是包括当年一般公共预算财政拨款和以前年度结转资金安排的实际支出。

—10—

表八:政府性基金预算财政拨款收入支出决算

单位:万元

注:本表反映部门本年度政府性基金预算财政拨款收入支出及结转和结余情况。

部门本年度没有政府性基金预算财政拨款收入,也没有政府性基金预算财政拨款安排的支出,故本表无数据。

—11—

—12—。

,哈尔滨市国民经济继续保持⼜好⼜快发展,全市财政收⼊较快增长,财政⽀出保证了社会事业发展需要,财政预算执⾏情况良好。

,全市地⽅财政⼀般预算收⼊完成164亿元,按可⽐⼝径⽐上年增长27.2%。

全市财政⼀般预算⽀出完成301.3亿元,按可⽐⼝径⽐上年增长25.6%。

市本级地⽅财政⼀般预算收⼊完成91.2亿元,按可⽐⼝径⽐上年增长28.5%。

主要收⼊项⽬完成情况是:增值税收⼊13亿元,⽐上年增长31.4%;营业税收⼊26.6亿元,⽐上年增长12%;个⼈所得税收⼊4.1亿元,⽐上年增长25.6%;企业所得税收⼊10.7亿元,⽐上年增长53%;城市维护建设税收⼊7.9亿元,⽐上年增长37%;契税收⼊7.4亿元,⽐上年增长51.4%;⾏政事业性收费及罚没收⼊8.4亿元,⽐上年增长7%;专项收⼊3.8亿元,⽐上年增长2.8%。

市本级财政⼀般预算⽀出完成120.2亿元,按可⽐⼝径⽐上年增长26.2%。

主要⽀出项⽬完成情况是:⼀般公共服务⽀出17.8亿元,⽐上年增长6.9%;公共安全⽀出11.1亿元,⽐上年增长18%;教育⽀出8.7亿元,⽐上年增长33.8%;科学技术⽀出4.4亿元,⽐上年增长30%;社会保障和就业⽀出15.9亿元,⽐上年增长32.4%;医疗卫⽣⽀出7.2亿元,⽐上年增长21.7%;环境保护⽀出4.4亿元,⽐上年增长30.5%;农林⽔事务⽀出8.4亿元,⽐上年增长57.7%。

按现⾏财政体制测算,全市实现了财政收⽀平衡,略有结余。

为完成市xx届⼈⼤⼆次会议确定的预算任务,各级财政部门重点推进了以下⼯作:(⼀)⼤⼒增收节⽀,确保财政预算顺利执⾏。

加⼤财政收⼊组织⼒度,正式启⽤企业基础信息共享系统,加强对税源企业监管,促进各项税收及时⾜额⼊库。

抓好⾮税收⼊管理,通过收⼊直缴、以票管费、机打票据等⽅式,杜绝收费单位截留、坐⽀、拖延上缴收费资⾦。

同时,认真贯彻落实市委、市政府关于在年初预算基础上压缩公⽤经费⽀出5%⽀援地震灾区恢复重建的要求,压缩公⽤经费3470万元。

《政府部门财务报告文字编辑模板》摘要:元,其中包括工资福利支出元,占总费用的 %,同比增加(减少)元,增幅(减幅) %, %,同比增加(减少)元,增幅(减幅) %,元,占总费用的 %,同比增加(减少)元,增幅(减幅) %(二)政府部门会计报表附注1. 编制基础我(部门)单位政府部门会计报表以权责发生制为基础编制。

2. 遵循相关规定的声明我单位为寿阳县XXXX局,执行《事业单位会计制度》和《事业单位会计准则》,依据《政府财务报告编制办法(试行)》与《政府部门财务报告编制操作指南(试行)》编制的会计报表符合政府会计准则及相关会计制度和财务报告编制规定的要求,真实、完整地反映了我单位的财务状况、运行情况等有关信息。

3. 主体范围至少应包括:单位名称属于全额事业单位,位于+地址,核定编制人, 实有在职人员人,退休人。

单位名称4. 重要会计政策与会计估计重要会计政策与会计估计应包括以下内容:(1)会计期间:2017年1月1日到2017年12月31日。

(2)记账本位币:人民币。

(3)会计报表中重要资产、负债、收入和费用项目的含义、确认原则、计量方法等会计政策,以及具体会计方法的解释和说明。

(资产负债表中有数据的项)报表中“其他应收款”、“其他应付款”是根据我单位2017年12月31日账务报表中的相应数生成。

报表中的“固定资产净值”是根据我单位2017年12月31日账务报表的“固定资产原值”减去以前年度发生的折旧费用生成。

报表中的“净资产”是根据我单位2017年12月31日账务报表的“净资产”减去补提“累计折旧”及调整当期“资本性支出”生成。

报表中的“费用类”合计数,是根据我单位2017年12月31日账务报表中的“本年支出合计数”减去“其他资本性支出”中形成资产的部分,再加上当年发生的“折旧费用”生成。

报表中的“当期盈余”是根据我单位2017年12月31日账务报表中的“本年收入合计”减去“本年支出合计”,加上“其他资本性支出”中形成资产的部分,减去当年发生“折旧费用”生成。

政府事业单位财务分析报告模板关于财务分析报告政府事业单位财务分析报告模板科目改革的不断深入,全国经济持续稳步发展的形势下,我局坚持以执行预算为中心,以节约费用为重点,抓好单位财务管理工作,在省级和本级领导的正确领导下,依靠全体财务人员共同努力,以求真务实的工作作风,严格遵守《行政事业单位会计制度》,为局管理和发展提供了优质的服务,较好地完成了各项工作任务,在平凡的工作中取得了一定的成绩,现就xx年终财务分析如下:(一)年终财务分析---年初预算分析本年度财政预算为×××元,比上年增加×××元。

其中,基本支出×××元,比上年增加XX%,项目支出×××元,比上年增加XX%,基本支出增加的原因是:xxxxxxxx,项目支出增加的原因是xxxxxxxxx。

(二)年终财务分析---本年预算执行情况分析1.财政补助收入情况财政补助收入全年共拨入×××元,其中:基本支出全年共拨入×××元,项目支出全年共拨入×××元。

上级补助收入×××元,其他收入×××元。

2.事业支出情况事业支出全年共支出×××元,其中:基本支出全年共支出×××元(工资福利支出×××元,商品和服务支出×××元,对个人和家庭的补助支出×××元),项目支出全年共支出×××元(工资福利支出×××元,商品和服务支出×××元,对个人和家庭的补助支出×××元)。

附1 政府部门财务报告样式××年度××部门/单位财务报告部门(单位)名称:(公章)单位负责人:(签名并盖章)财务负责人:(签名并盖章)编制人:(签章)报送日期:年月目录一、政府部门财务报表 (3)(一)政府部门会计报表 (3)资产负债表 (3)收入费用表 (5)当期盈余与预算结余差异表 (6)净资产差异表 (6)(二)政府部门会计报表附注 (6)1.会计报表的编制基础 (7)2.遵循相关规定的声明 (7)3.会计报表包含的主体范围 (7)4.重要会计政策与会计估计 (7)5.会计报表重要项目的明细信息及说明 (8)6.未在会计报表中列示的重大事项 (28)7.需要说明的其他事项 (29)二、政府部门财务分析 (29)(一)政府部门基本情况 (29)(二)政府部门财务状况分析 (30)(三)政府部门运行情况分析 (32)(四)政府部门财务管理情况 (33)一、政府部门财务报表(一)政府部门会计报表表1资产负债表编制单位:年月日单位:元项目附注年初数年末数流动资产货币资金附表1财政应返还额度应收票据应收利息应收股利应收账款附表2预付账款附表3其他应收款附表4短期投资存货一年内到期的非流动资产非流动资产长期投资附表5固定资产原值减:固定资产累计折旧固定资产净值附表6在建工程附表7无形资产原值减:无形资产累计摊销无形资产净值附表8政府储备资产附表9公共基础设施原值减:公共基础设施累计折旧公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计表1-续表资产负债表编制单位:年月日单位:元项目附注年初数年末数流动负债短期借款应缴财政款应缴税费应付票据应付利息应付账款附表12预收账款附表13其他应付款附表14应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债长期借款附表15长期应付款附表16受托代理负债负债合计净资产负债及净资产合计收入费用表编制单位:年单位:元项目附注上年数本年数一、收入类财政拨款收入事业收入附表17经营收入附表18投资收益附表5上级补助收入附属单位上缴收入*其他收入附表19收入合计二、费用类工资福利费用商品和服务费用附表20对个人和家庭的补助对企事业单位的补贴折旧费用摊销费用财务费用经营费用附表21上缴上级支出对附属单位补助支出*其他费用费用合计当期盈余注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

附1 政府部门财务报告样式××年度××部门/单位财务报告部门(单位)名称:(公章)单位负责人:(签名并盖章)财务负责人:(签名并盖章)编制人:(签章)报送日期:年月目录一、政府部门财务报表(一)政府部门会计报表表1资产负债表编制单位:年月日单位:元项目附注年初数年末数流动资产货币资金附表1财政应返还额度应收票据应收利息应收股利应收账款附表2预付账款附表3其他应收款附表4短期投资存货一年内到期的非流动资产非流动资产长期投资附表5固定资产原值减:固定资产累计折旧固定资产净值附表6在建工程附表7无形资产原值减:无形资产累计摊销无形资产净值附表8政府储备资产附表9公共基础设施原值减:公共基础设施累计折旧公共基础设施净值附表10公共基础设施在建工程附表11其他资产受托代理资产资产合计表1-续表资产负债表编制单位:年月日单位:元项目附注年初数年末数流动负债短期借款应缴财政款应缴税费应付票据应付利息应付账款附表12预收账款附表13其他应付款附表14应付职工薪酬应付政府补贴款一年内到期的非流动负债非流动负债长期借款附表15长期应付款附表16受托代理负债负债合计净资产负债及净资产合计表2收入费用表编制单位:年单位:元项目附注上年数本年数一、收入类财政拨款收入事业收入附表17经营收入附表18投资收益附表5上级补助收入附属单位上缴收入*其他收入附表19收入合计二、费用类工资福利费用商品和服务费用附表20对个人和家庭的补助对企事业单位的补贴折旧费用摊销费用财务费用经营费用附表21上缴上级支出对附属单位补助支出*其他费用费用合计当期盈余注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

表3当期盈余与预算结余差异表编制单位:年单位:元项目金额当期预算结余(会计账簿的总收入减去总支出)加:当期预付的商品和服务支出金额支付应付未付的商品和服务支出金额当期购买的存货和政府储备资产金额当期发生的资本性支出减:当期收到已预付账款的商品和服务金额当期发生的应付未付商品和服务金额当期领用存货和发出的政府储备资产金额当期折旧费用当期摊销费用当期盈余表4净资产差异表编制单位:年月日单位:元项目金额净资产账面余额减:补提累计折旧补提累计摊销调整后的净资产注:本表适用于账外补提累计折旧和累计摊销的单位。

(二)政府部门会计报表附注1.会计报表的编制基础2.遵循相关规定的声明3.会计报表包含的主体范围4.重要会计政策与会计估计重要会计政策与会计估计应包括以下内容:(1)会计期间。

(2)记账本位币,外币折算汇率。

(3)会计报表中重要资产、负债、收入和费用项目的含义、确认原则、计量方法等会计政策,以及具体会计方法的解释和说明。

(4)固定资产、公共基础设施的类别、折旧年限及折旧方法。

(5)无形资产的摊销年限及摊销方法。

5.会计报表重要项目的明细信息及说明(1)货币资金明细信息如下:附表1货币资金明细表单位:元项目年初数年末数库存现金银行存款其他货币资金合计(2)应收账款明细信息如下:附表2应收账款明细表单位:元项目年初数年末数应收本部门内部单位*单位1单位2……应收本部门以外的同级政府单位单位1单位2……应收本部门以外非同级政府单位单位1单位2……应收其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(3)预付账款明细信息如下:附表3预付账款明细表单位:元项目年初数年末数预付本部门内部单位*单位1单位2……预付本部门以外的同级政府单位单位1单位2……预付本部门以外的非同级政府单位单位1单位2……预付其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(4)其他应收款明细信息如下:附表4其他应收款明细表单位:元项目年初数年末数应收本部门内部单位*单位1单位2……应收本部门以外的同级政府单位单位1单位2……应收本部门以外的非同级政府单位单位1单位2……应收同级财政应收其他单位合计注:1.编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

2.“应收同级财政”主要包括单位通过“其他应收款”核算的由财政代管的预算单位资金。

(5)长期投资及投资收益明细信息如下:附表5长期投资及投资收益明细表单位:元注:本表中每类投资下分别按照长期投资年末数从大到小排列。

(6)固定资产明细信息如下:附表6固定资产明细表单位:元项目年初数本年增加本年减少年末数原值合计房屋及构筑物通用设备专用设备文物和陈列品图书、档案家具、用具、装具及动植物累计折旧合计房屋及构筑物通用设备专用设备文物和陈列品-- -- -- --图书、档案-- -- -- --家具、用具、装具及动植物净值合计房屋及构筑物通用设备专用设备文物和陈列品图书、档案家具、用具、装具及动植物(7)在建工程明细信息如下:附表7在建工程明细表单位:元项目年初数本年增加本年减少年末数项目1……合计(8)无形资产明细信息如下:附表8无形资产明细表单位:元项目年初数本年增加本年减少年末数原值合计着作权土地使用权专利权非专利技术其他累计摊销合计着作权土地使用权专利权非专利技术其他净值合计着作权土地使用权专利权非专利技术其他(9)政府储备资产明细信息如下:附表9政府储备资产明细表单位:元项目年初数本年增加本年减少年末数战略储备物资综合物资成品油火工物资天然铀其他粮、棉、糖、肉、药棉花粮食食糖肉医药自然灾害救助物资防汛抗旱储备物资森林(草原)防火储备物资城市排水防涝设备物资应急储备物资石油其他储备物资合计(10)公共基础设施明细信息如下:附表10-1公共基础设施明细表(原值)单位:元项目年初数本年增加本年减少年末数交通运输基础设施公路航道港口水利基础设施市政基础设施市政道路城市轨道交通城市排水与污水处理城市公共供水城市环卫城市道路照明公园绿地公共文化体育其他公共基础设施原值合计附表10-2公共基础设施明细表(累计折旧)单位:元项目年初数本年增加本年减少年末数交通运输基础设施公路航道港口水利基础设施市政基础设施市政道路城市轨道交通城市排水与污水处理城市公共供水城市环卫城市道路照明公园绿地公共文化体育其他公共基础设施累计折旧合计附表10-3公共基础设施明细表(净值)单位:元项目年初数本年增加本年减少年末数交通运输基础设施公路航道港口水利基础设施市政基础设施市政道路城市轨道交通城市排水与污水处理城市公共供水城市环卫城市道路照明公园绿地公共文化体育其他公共基础设施净值合计(11)公共基础设施在建工程明细信息如下:附表11公共基础设施在建工程明细表单位:元项目年初数本年增加本年减少年末数交通运输基础设施公路航道港口水利基础设施市政基础设施市政道路城市轨道交通城市排水与污水处理城市公共供水城市环卫城市道路照明公园绿地公共文化体育其他公共基础设施合计(12)应付账款明细信息如下:附表12应付账款明细表单位:元项目年初数年末数应付本部门内部单位*单位1单位2……应付本部门以外的同级政府单位单位1单位2……应付本部门以外的非同级政府单位单位1单位2……应付其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(13)预收账款明细信息如下:附表13预收账款明细表单位:元项目年初数年末数预收本部门内部单位*单位1单位2……预收本部门以外的同级政府单位单位1单位2……预收本部门以外的非同级政府单位单位1单位2……预收其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(14)其他应付款明细信息如下:附表14其他应付款明细表单位:元项目年初数年末数应付本部门内部单位*单位1单位2……应付本部门以外的同级政府单位单位1单位2……应付本部门以外的非同级政府单位单位1单位2……应付同级财政应付其他单位合计注:1.编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

2.“应付同级财政”主要包括预拨经费、向同级财政部门借入的款项。

(15)长期借款明细信息如下:附表15-1长期借款明细表单位:元债权人年初数年末数机构1机构2机构3……合计注:本表按照债权人列示明细,并按长期借款年末数从大到小排列。

附表15-2长期借款明细表单位:元长期借款到期期限年初数年末数1-3年到期(不含1年)3-5年到期(不含3年)5年以上到期(不含5年)合计注:本表按照长期借款余额到期期限列示明细。

(16)长期应付款明细信息如下:附表16长期应付款明细表单位:元项目年初数年末数应付本部门内部单位*单位1单位2……应付本部门以外的同级政府单位单位1单位2……应付本部门以外的非同级政府单位单位1单位2……应付其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(17)事业收入明细信息如下:附表17事业收入明细表单位:元项目上年数本年数来自财政专户管理资金来自本部门内部单位*单位1单位2……来自本部门以外的同级政府单位单位1单位2……来自本部门以外的非同级政府单位单位1单位2……来自其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(18)经营收入明细信息如下:附表18经营收入明细表单位:元项目上年数本年数来自本部门内部单位*单位1单位2……来自本部门以外的同级政府单位单位1单位2……来自本部门以外的非同级政府单位单位2……来自其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(19)其他收入明细信息如下:附表19其他收入明细表单位:元项目上年数本年数来自本部门内部单位*单位1单位2……来自本部门以外的同级政府单位单位1……来自本部门以外的非同级政府单位单位1单位2……来自非同级财政**财政……来自其他单位合计注:1.编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

2.“来自非同级财政”是指收到其他财政部门的拨款。

(20)商品和服务费用明细信息如下:附表20商品和服务费用明细表单位:元项目上年数本年数支付给本部门内部单位*单位1单位2……支付给本部门以外的同级政府单位单位1单位2……支付给本部门以外的非同级政府单位单位1单位2……支付给其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

(21)经营费用明细信息如下:附表21经营费用明细表单位:元项目上年数本年数支付给本部门内部单位*单位1单位2……支付给本部门以外的同级政府单位单位1单位2……支付给本部门以外的非同级政府单位单位1单位2……支付给其他单位合计注:编制部门财务报表时,标*项目原则上应抵销完毕,金额为零。

6.未在会计报表中列示的重大事项。

(1)按投资对象列示股权投资的投资成本。

(2)资产负债表日后重大事项。

(3)或有和承诺事项。

(4)公共基础设施、文物文化资产、保障性住房、自然资源资产等重要资产的种类和实物量信息。