综合实训答案

- 格式:doc

- 大小:55.00 KB

- 文档页数:3

综合实训答案

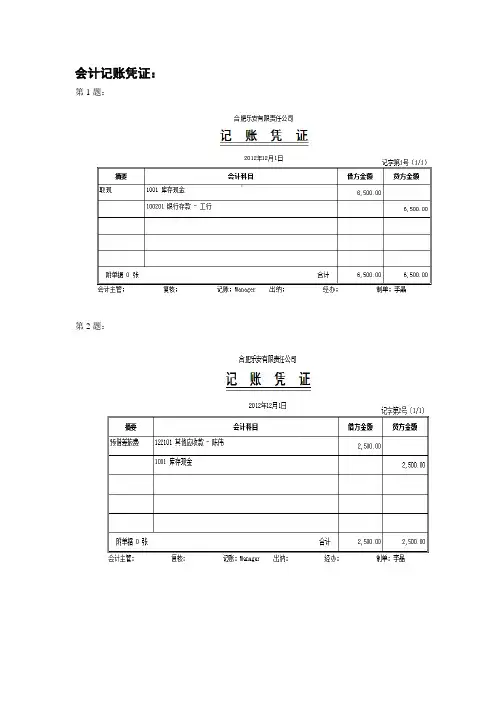

1.(1)借:银行存款—美元户USD40000 7.86 314400

贷:应收账款—(A公司)美元户USD40000 7.86 314400

(2)借:应收账款—(A公司)美元户USD70000 7.85 549500

贷:主营业务收入USD70000 7.85 549500 (3)借:应付账款—B公司USD20000 7.84 156800

贷:银行存款—美元户USD20000 7.84 156800

(4)借:在途物资USD20000 7.86 157200 贷:应付账款—G公司USD20000 7.86 157200

(5)借:银行存款—人民币户70560

财务费用—汇兑差额90

贷:银行存款—美元户USD9000 7.85 70650

(6)借:银行存款—美元户USD70000 7.84 548800

贷:应收账款—(A公司)美元户USD70000 7.84 548800

(7)借:银行存款—港元户HKD59500 0.916 54442.50

财务费用—汇兑差额507.50

贷:银行存款—美元户USD7000 7.85 54950

USD7000×7.82÷0.92= HKD59500

(8)银行存款—港元户

•119500港元×0.92-109042.50=897.50(收益)

•应收账款—A(美元户)

•0美元×7.86-300=-300 (收益)

•应付账款—B (美元户)

•10000美元×7.86-78700=-100(收益)

•应付账款—G (美元户)

•20000美元×7.86-1572000 =0

•借:银行存款—美元户3840

—港元户897.50

应付账款—B (美元户)100

贷:应收账款—A(美元户)300

财务费用—汇兑差额4537.50

2.(1)借:待运与发出商品—甲300000

贷:库存商品-甲300000

•(2)借:应收帐款-应收外汇帐款USD71000 6.87 487770

贷:主营业务收入-自营出口销售收入USD71000 6.87 487770 借:主营业务成本-甲300000

贷:待运与发出商品—甲300000

•(3)借:主营业务收入-自营出口销售收入USD2130 6.89 14675.7

贷:应付帐款-国外中间商USD2130 6.89 14675.7 (4)借:银行存款USD71000 6.85 486350

贷:应收帐款-应收外汇帐款USD71000 6.85 486350 (5)借:主营业务收入-自营出口销售收入USD7800 6.86 53508

贷:应付帐款USD7800 6.86 53508 (6)借:主营业务收入-自营出口销售收入USD620 6.86 42532

贷:应付帐款USD620 6.86 42532 (7)借:销售费用7300

贷:银行存款7300

3.(1)借;在途物资—进口物资采购405000 6.99 2830950

•贷:预付账款(银行存款)405000 6.99 2830950(1分)

•(2)借;在途物资—进口物资采购718.848 6.99 5024.75

•贷:预付账款(银行存款)718.848 6.99 5024.75(1分)

•(毛重=6X75=450 体积吨=6X120X120X80/1000000X1000/1立方米=6912 •所以:6912X104/1000=718.848 718.8486.99=5024.75(2分))

•(3)借;在途物资—进口物资采购84079.22

•贷:预付账款(银行存款)84079.22(1分)

•(2830950X110%X2.7%=84079.22)(1分)

•(4)借;在途物资—进口物资采购350406.48

•贷:应交税费—关税350406.48(1分)

•(CIFX12%=350406.48)(1分)

•借:应交税费—关税350406.48

•贷:预付账款(银行存款)350406.48(1分)

•借:应交税费—应交增值税(进项税)555978.28

•贷:预付账款(银行存款)555978.28(1分)

•(CIF+350406.48)X17%=555978.28 (2分)

•(5)借:财务费用14154.75

•贷:预付账款(银行存款)14154.75(1分)

•(2830950X5%0=14154.75)(1分)

•(6)借;在途物资—进口物资采购35040.65

•贷:预付账款(银行存款)35040.65(1分)

•(7)借:库存商品—库存进口商品3305501.10

•贷:在途物资—进口物资采购3305501.10(1分)

5.(16分)

(1)借:银行存款 260121.30

贷:预收账款(应收账款) 260121.30 (1分)(2)借:预收账款(应收账款)169500

贷:银行存款169500 (1分)

(3)借:预收账款(应收账款) 33900

贷:银行存款 20340+13560 (1分)(4)借:预收账款(应收账款) 105

贷:银行存款 105 (1分)(5)借:预收账款(应收账款) 54175.50

贷:银行存款16750+37425.50 (1分)(6)借:预收账款(应收账款) 2440.80

贷:其他业务收入2440.80 (1分)借:营业税金及附加 122.04

贷:应交税费-应交营业税 122.04 (1分)6.(1)借:在途物资 1400000

借:应交税费-应交增值税(进项)238000

贷:银行存款 1638000

借:库存商品 1400000

贷:在途物资 1400000 (1分)

(2)借:待运与发出商品—外销服装 1400000

贷:库存商品- 外销服装1400000 (1分)

(3)借:应收帐款-应收外汇账款 250000 6.72 1680000

贷:主营业务收入-自营出口销售收入250000 6.72 1680000 借:主营业务成本-自营出口销售成本1400000

贷:待运与发出商品—外销服装 1400000 (4分)

(4)借:银行存款 250000 6.71 1677500

贷:应收帐款-应收外汇账款250000 6.71 1677500 (1分)(5)借:主营业务收入-自营出口销售收入 3900 6.69 26091

贷:应付帐款-应付外汇账款(佣金) 3900 6.69 26091 (2分)(6)借:主营业务收入-自营出口销售收入 5200 6.67 34684

贷:应付帐款-应付外汇账款(运费) 5200 6.67 34684 (2分)(7)借:主营业务收入-自营出口销售收入 1420 6.66 9457.20 贷:应付帐款-应付外汇账款(保费)1420 6.66 9457.20 (2分)(8)借:其他应收款-应收出口退税 224000

借:主营业务成本 14000

贷:应交税费-应交增值税(出口退税)224000

-应交增值税(进项税转出)14000 (2分)(9)借:银行存款 224000

贷:其他应收款-应收出口退税 224000 (1分)。