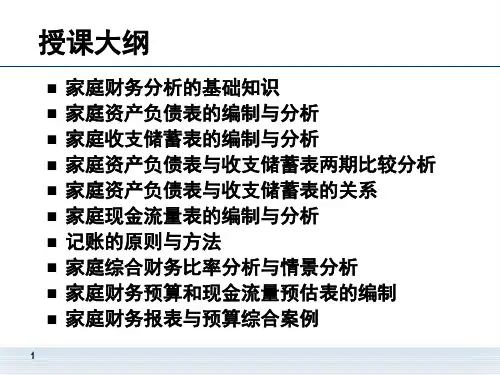

家庭财务报表编制与分析

- 格式:ppt

- 大小:4.63 MB

- 文档页数:40

第1篇一、前言家庭财务报告是对家庭收入、支出、资产、负债等方面进行系统记录和分析的文档。

通过对家庭财务报告的分析,可以帮助家庭了解自己的财务状况,合理规划家庭收支,提高家庭理财能力。

本文将结合一个家庭财务报告,对家庭财务状况进行分析,并提出相应的建议。

二、家庭财务报告分析1. 家庭收入分析(1)收入来源根据家庭财务报告,该家庭的收入来源主要包括工资收入、投资收益和经营收入。

工资收入:家庭成员的主要收入来源,占家庭总收入的比例较高。

投资收益:家庭通过股票、基金、债券等投资方式获得的收益,占比相对较小。

经营收入:家庭成员从事经营活动所得的收入,占比也相对较小。

(2)收入结构分析从收入结构来看,该家庭的收入来源较为单一,主要依赖于工资收入。

为了提高家庭理财能力,建议家庭拓展投资渠道,增加投资收益在总收入中的占比。

2. 家庭支出分析(1)支出分类家庭支出主要包括生活费用、教育支出、医疗保健、休闲娱乐、投资理财等。

生活费用:包括食品、水电费、物业费等日常开销。

教育支出:包括子女学费、课外辅导费等。

医疗保健:包括家庭成员的医疗费用、保险费用等。

休闲娱乐:包括旅游、购物、看电影等。

投资理财:包括购买理财产品、股票、基金等。

(2)支出结构分析从支出结构来看,该家庭的生活费用和教育支出占比相对较高,医疗保健和休闲娱乐支出占比相对较低。

这表明家庭注重子女教育和基本生活,但在休闲娱乐和投资理财方面还有提升空间。

3. 家庭资产分析(1)资产分类家庭资产主要包括现金及现金等价物、投资性资产、自用性资产等。

现金及现金等价物:包括银行存款、货币基金等。

投资性资产:包括股票、基金、债券等。

自用性资产:包括房产、车辆等。

(2)资产结构分析从资产结构来看,该家庭的现金及现金等价物占比相对较高,投资性资产占比相对较低。

这表明家庭流动性较好,但投资收益潜力有待提高。

4. 家庭负债分析(1)负债分类家庭负债主要包括房贷、车贷、信用卡欠款等。

第1篇一、前言随着我国经济的快速发展,家庭财务状况逐渐成为人们关注的焦点。

为了更好地了解家庭的财务状况,提高家庭理财水平,本报告将对某家庭近一年的财务信息进行详细分析,旨在为该家庭提供财务规划和投资建议。

二、家庭财务状况概述1. 家庭基本情况该家庭由夫妻二人及一对子女组成,家庭成员年龄分别为45岁、40岁、10岁和8岁。

家庭主要收入来源于丈夫的工资收入,妻子为全职太太。

2. 家庭财务状况(1)收入情况家庭年收入为30万元,其中丈夫工资收入25万元,其他收入5万元。

家庭月均收入为2.5万元。

(2)支出情况家庭月均支出为1.8万元,其中生活费0.6万元,子女教育费用0.3万元,房贷0.4万元,其他支出0.5万元。

(3)储蓄情况家庭月均储蓄为0.7万元,年储蓄为8.4万元。

目前家庭储蓄账户余额为10万元。

三、家庭财务状况分析1. 收入分析(1)收入结构合理家庭收入主要来源于丈夫的工资收入,占比约为83.3%,收入结构相对合理。

此外,其他收入占比约为16.7%,具有一定的抗风险能力。

(2)收入稳定性较高丈夫所在行业为制造业,近年来我国制造业发展迅速,丈夫的收入稳定性较高。

2. 支出分析(1)支出结构合理家庭支出主要包括生活费、子女教育费用、房贷和其他支出。

其中,生活费占比最高,约为33.3%,符合家庭生活需求。

子女教育费用占比约为16.7%,处于合理水平。

房贷占比约为22.2%,属于合理范围。

其他支出占比约为27.8%,包括旅游、娱乐等,有利于提高家庭生活质量。

(2)支出控制良好家庭支出控制良好,无过度消费现象。

在保证基本生活需求的前提下,注重子女教育,合理规划家庭支出。

3. 储蓄分析(1)储蓄率较高家庭储蓄率为28%,属于较高水平。

这有利于家庭应对突发状况,提高生活质量。

(2)储蓄渠道单一目前家庭储蓄主要存放在银行,缺乏多元化投资渠道。

为提高资金利用效率,建议适当增加投资性储蓄。

四、家庭财务规划与投资建议1. 财务规划(1)合理规划子女教育费用根据子女教育需求,制定合理的教育费用预算,确保子女教育质量。

第1篇一、前言随着我国经济的快速发展,家庭财务状况日益成为人们关注的焦点。

家庭财务分析有助于家庭合理规划收支、规避风险、实现财富增值。

本报告以某家庭为例,对其财务状况进行全面分析,旨在为家庭财务规划提供参考。

二、家庭基本情况1. 家庭成员:夫妻二人,育有一子。

2. 家庭收入:丈夫月收入8000元,妻子月收入6000元,共计14000元。

3. 家庭支出:日常生活开支、子女教育、房贷、车贷等。

4. 家庭资产:房产一套、汽车一辆、存款50万元。

三、家庭财务状况分析1. 收入分析(1)收入来源家庭收入主要来源于丈夫和妻子的工资收入,共计14000元。

此外,家庭还有一定数额的存款利息收入。

(2)收入稳定性家庭收入来源较为稳定,丈夫和妻子的工作性质较为稳定,收入水平基本保持不变。

2. 支出分析(1)支出构成家庭支出主要包括日常生活开支、子女教育、房贷、车贷等。

其中,日常生活开支包括食品、衣物、水电费、通讯费等;子女教育包括学费、课外辅导费等;房贷、车贷等属于负债支出。

(2)支出合理性家庭支出较为合理,日常生活开支控制在合理范围内,子女教育支出根据家庭实际情况进行安排,房贷、车贷等负债支出有明确还款计划。

3. 资产分析(1)资产构成家庭资产主要包括房产、汽车和存款。

其中,房产为主要资产,汽车和存款为辅助资产。

(2)资产流动性家庭资产流动性较好,房产和汽车均可作为变现手段,存款随时可用于应急。

4. 负债分析(1)负债构成家庭负债主要包括房贷和车贷。

(2)负债合理性家庭负债处于合理水平,房贷和车贷有明确还款计划,不会对家庭财务状况造成过大压力。

四、家庭财务风险分析1. 收入风险家庭收入主要来源于工资,若丈夫或妻子失业,家庭收入将受到较大影响。

为降低收入风险,家庭应储备一定数额的紧急备用金。

2. 健康风险家庭成员若患有重大疾病,将导致医疗费用增加,影响家庭财务状况。

为应对健康风险,家庭应购买医疗保险,降低医疗费用负担。

第1篇一、前言随着社会经济的发展和人民生活水平的提高,家庭财务规划越来越受到人们的关注。

为了更好地了解家庭财务状况,提高财务管理水平,本报告对某家庭近一年的财务状况进行了全面分析。

通过对家庭收入、支出、储蓄、投资等方面的梳理,旨在为家庭提供科学的财务规划建议,实现财务稳健增长。

二、家庭财务状况概述1. 家庭成员本报告所分析的家庭由夫妻两人及一名孩子组成,夫妻双方均为全职工作者,孩子正在上小学。

2. 家庭收入家庭收入主要包括工资性收入、投资收益和补贴收入等。

(1)工资性收入:夫妻双方工资收入合计为每月2万元,全年共计24万元。

(2)投资收益:家庭投资包括股票、基金、债券等,年度收益为5万元。

(3)补贴收入:包括子女教育补贴、住房补贴等,年度共计2万元。

3. 家庭支出家庭支出主要包括生活费用、教育支出、医疗保健、娱乐休闲等。

(1)生活费用:包括食品、水电费、物业管理费等,年度共计6万元。

(2)教育支出:包括孩子学费、课外辅导费等,年度共计3万元。

(3)医疗保健:包括家庭成员的医疗保险、医疗费用等,年度共计2万元。

(4)娱乐休闲:包括旅游、购物、娱乐活动等,年度共计1万元。

三、家庭财务分析1. 收入结构分析从收入结构来看,家庭收入主要来源于工资性收入和投资收益,占比分别为75%和20%。

这说明家庭收入来源相对稳定,具有一定的抗风险能力。

但补贴收入占比仅为8%,表明家庭收入来源较为单一,建议适当拓展收入渠道。

2. 支出结构分析从支出结构来看,家庭支出主要集中在生活费用、教育支出和医疗保健方面,占比分别为25%、12.5%和8.3%。

这说明家庭生活品质较高,对教育投入较大,但医疗保健支出相对较低。

在娱乐休闲方面,支出占比仅为4.2%,表明家庭注重生活品质,但未过度消费。

3. 储蓄分析家庭年度储蓄为14万元,占收入的58.3%。

这说明家庭具有较强的储蓄意识,但储蓄率仍有提升空间。

建议进一步优化支出结构,提高储蓄率。

第1篇一、前言随着我国经济的快速发展,个人家庭财务管理逐渐受到广泛关注。

良好的家庭财务管理不仅能保障家庭生活品质,还能为家庭未来的发展奠定坚实基础。

本报告以某个人家庭为例,对其财务状况进行分析,旨在帮助家庭优化财务结构,提高理财效率。

二、家庭基本情况1. 家庭成员:夫妻二人,孩子一名。

2. 收入情况:夫妻双方均为在职员工,年收入合计约30万元。

3. 财产状况:房产一套(自住),车一辆,银行存款50万元。

4. 家庭支出:日常生活费用、子女教育、医疗保健、休闲娱乐等。

三、家庭财务状况分析1. 收入分析(1)收入来源:夫妻双方工资收入为主,年收入合计约30万元。

(2)收入稳定性:夫妻双方工作稳定,收入来源相对稳定。

2. 支出分析(1)日常生活费用:主要包括食品、衣物、住房、水电费等,每月约6000元。

(2)子女教育:包括学费、课外辅导、兴趣班等,每年约3万元。

(3)医疗保健:包括家庭医疗、药品、体检等,每年约1万元。

(4)休闲娱乐:包括旅游、购物、娱乐活动等,每年约1万元。

(5)其他支出:包括红包、礼物、意外支出等,每年约1万元。

3. 财产状况分析(1)房产:一套自住房产,市值约200万元。

(2)车辆:一辆私家车,市值约15万元。

(3)银行存款:50万元,主要用于家庭备用金。

四、家庭财务状况评价1. 收入方面:家庭收入稳定,具备一定的经济基础。

2. 支出方面:家庭支出结构较为合理,但仍存在一些可以优化的空间。

3. 财产方面:家庭财产结构较为单一,缺乏多元化投资。

五、优化建议1. 优化支出结构(1)日常生活费用:合理规划消费,避免不必要的浪费。

(2)子女教育:根据家庭实际情况,合理规划教育支出。

(3)医疗保健:关注家庭成员健康状况,提前做好健康规划。

(4)休闲娱乐:适度参与休闲娱乐活动,提高生活质量。

2. 优化投资结构(1)银行存款:将部分银行存款用于购买理财产品,提高收益。

(2)房产:考虑出租部分房产,增加家庭收入。

第1篇一、报告概述本报告旨在通过对某家庭成员的财务状况进行详细分析,揭示其财务状况的亮点与不足,并提出相应的改善建议。

报告内容涵盖了家庭成员的收入来源、支出结构、储蓄状况、投资情况等多个方面,旨在为家庭成员提供全面的财务健康状况评估。

二、家庭成员基本情况1. 家庭成员:张先生(35岁)、李女士(32岁)、张伟(10岁)、李娜(8岁)2. 家庭年收入:人民币100万元3. 家庭负债:人民币30万元4. 家庭储蓄:人民币50万元三、收入分析1. 收入来源:(1)张先生:月薪人民币2万元,年终奖人民币5万元,投资收益人民币3万元。

(2)李女士:月薪人民币1.5万元。

(3)家庭投资收益:人民币3万元。

2. 收入分析:(1)收入结构较为合理,家庭主要收入来源为工资收入和投资收益。

(2)张先生的收入占比最高,为家庭经济支柱。

(3)李女士的收入占比相对较低,但稳定。

四、支出分析1. 支出结构:(1)日常生活支出:食品、衣物、水电费等,人民币5万元。

(2)子女教育支出:课外辅导、兴趣班等,人民币3万元。

(3)医疗保健支出:医疗保险、药品等,人民币2万元。

(4)房贷支出:人民币2万元。

(5)车贷支出:人民币1万元。

(6)其他支出:旅游、娱乐等,人民币1万元。

2. 支出分析:(1)支出结构较为合理,日常生活、子女教育、医疗保健等支出占比合理。

(2)房贷和车贷支出较高,需关注还款压力。

(3)其他支出占比相对较低,但需关注消费观念。

五、储蓄分析1. 储蓄情况:(1)定期存款:人民币20万元。

(2)活期存款:人民币5万元。

(3)理财产品:人民币25万元。

2. 储蓄分析:(1)储蓄比例较高,家庭财务状况较为稳健。

(2)定期存款占比相对较高,可考虑增加流动性较高的理财产品。

(3)理财产品配置合理,但需关注风险控制。

六、投资分析1. 投资情况:(1)股票:人民币10万元。

(2)基金:人民币15万元。

(3)房地产:人民币20万元。

第1篇一、前言随着我国经济的快速发展,家庭财务状况已成为人们关注的焦点。

为了更好地了解家庭的财务状况,本文将对家庭财务状况进行详细的分析。

通过对家庭收入、支出、资产和负债等方面的分析,为家庭理财提供有益的参考。

二、家庭收入分析1. 收入来源家庭收入主要来源于工资、奖金、投资收益等。

以下是某家庭收入来源的构成:(1)工资收入:占家庭收入的50%(2)奖金收入:占家庭收入的20%(3)投资收益:占家庭收入的30%2. 收入分析(1)收入稳定性:家庭收入来源较为稳定,工资收入和奖金收入占比较高,投资收益相对较低。

这表明家庭在收入方面具有一定的抗风险能力。

(2)收入增长:近年来,家庭收入呈现逐年增长的趋势。

这主要得益于家庭成员的努力工作和企业的发展。

(3)收入结构:家庭收入结构较为合理,工资收入和奖金收入占比适中,投资收益相对较低。

这有利于家庭实现多元化收入来源。

三、家庭支出分析1. 支出分类家庭支出主要包括以下几类:(1)日常生活支出:包括食品、衣物、住房、水电费等。

(2)教育支出:包括子女学费、课外辅导费等。

(3)医疗保健支出:包括家庭成员的医疗保险、药品费用等。

(4)休闲娱乐支出:包括旅游、娱乐活动等。

(5)其他支出:包括交通、通讯、礼品等。

2. 支出分析(1)日常生活支出:占家庭支出的40%,属于正常范围。

(2)教育支出:占家庭支出的30%,说明家庭重视子女教育。

(3)医疗保健支出:占家庭支出的20%,属于合理范围。

(4)休闲娱乐支出:占家庭支出的10%,表明家庭生活品质较高。

(5)其他支出:占家庭支出的10%,包括交通、通讯、礼品等。

四、家庭资产分析1. 资产构成家庭资产主要包括以下几类:(1)房产:占家庭资产的50%(2)存款:占家庭资产的30%(3)股票、基金等投资:占家庭资产的10%(4)车辆:占家庭资产的5%(5)其他资产:占家庭资产的5%2. 资产分析(1)资产结构:家庭资产结构较为合理,房产和存款占比较高,有利于抵御通货膨胀风险。

第1篇一、前言家庭财务状况是家庭经济生活的核心,合理规划家庭财务,提高家庭生活质量,实现家庭财富增值,是每个家庭都关注的问题。

本报告以某家庭为例,对其财务状况进行详细分析,旨在为家庭提供财务规划建议。

二、家庭基本情况1. 家庭成员:父母、子女共四人。

2. 家庭收入:父亲月收入1万元,母亲月收入8千元,子女均为在校大学生。

3. 家庭支出:住房支出、教育支出、日常生活支出、医疗保健支出等。

三、家庭财务状况分析1. 收入分析(1)收入来源家庭收入主要来源于父母的工资收入,子女尚未参加工作,因此家庭收入较为稳定。

(2)收入结构父亲月收入1万元,母亲月收入8千元,家庭总收入1.8万元。

收入结构较为合理,父母收入占家庭总收入的比例较高。

2. 支出分析(1)住房支出家庭住房支出主要包括房贷、物业费、水电费等。

目前家庭住房贷款余额为50万元,月还款金额为3千元。

(2)教育支出家庭教育支出主要包括子女学费、辅导费、课外兴趣班费用等。

目前子女学费为每年1.2万元,辅导费、课外兴趣班费用为每年0.6万元。

(3)日常生活支出家庭日常生活支出主要包括食品、衣物、交通、通讯等费用。

根据家庭实际情况,每月日常生活支出约为5千元。

(4)医疗保健支出家庭医疗保健支出主要包括家庭成员的医疗保险、体检、药品等费用。

根据家庭实际情况,每年医疗保健支出约为2千元。

3. 财务状况评估(1)资产负债情况家庭资产负债情况良好,无负债,资产主要为房产和存款。

(2)流动性分析家庭流动性较好,具备一定的应急资金储备,能够应对突发状况。

(3)投资状况家庭投资较为保守,主要以银行存款为主,缺乏多元化投资。

四、家庭财务规划建议1. 优化收入结构提高家庭收入,可以考虑父亲或母亲通过兼职、提升职业技能等方式增加收入。

2. 合理控制支出(1)住房支出:合理规划房贷还款计划,降低还款压力。

(2)教育支出:关注子女学业,合理规划教育支出,提高教育投资回报率。

(3)日常生活支出:合理安排家庭消费,减少不必要的开支。

第1篇一、前言随着我国经济的快速发展,居民生活水平不断提高,家庭消费结构也在不断优化。

为了更好地管理家庭财务,提高生活质量,本报告将对某家庭近一年的财务支出进行详细分析,旨在找出家庭财务支出的特点和规律,为家庭理财提供参考。

二、数据来源及分析方法1. 数据来源:本报告数据来源于某家庭近一年的银行流水、购物小票、消费记录等。

2. 分析方法:采用比较分析法、结构分析法、趋势分析法等方法,对家庭财务支出进行深入剖析。

三、家庭财务支出概况1. 支出总额:某家庭近一年的总支出为XX万元,其中生活费支出为XX万元,占比XX%;教育支出为XX万元,占比XX%;医疗保健支出为XX万元,占比XX%;娱乐休闲支出为XX万元,占比XX%;其他支出为XX万元,占比XX%。

2. 支出结构:从支出结构来看,生活费支出占比最高,其次是教育支出和医疗保健支出。

这说明家庭对基本生活、子女教育和健康保障的重视程度较高。

四、具体支出分析1. 生活费支出(1)分析:生活费支出主要包括食品、衣物、居住、交通、通讯等方面。

从数据来看,食品支出占比最高,达到XX%,其次是居住和交通支出。

(2)优化建议:合理规划饮食,减少外出就餐;合理购买衣物,注重性价比;优化居住环境,降低居住成本;选择经济实惠的交通方式。

2. 教育支出(1)分析:教育支出主要包括子女的学费、课外辅导费、兴趣班费用等。

从数据来看,教育支出占比XX%,说明家庭对子女教育的重视程度较高。

(2)优化建议:合理规划教育支出,关注子女兴趣和特长,选择性价比高的教育资源;合理利用国家政策,享受相关教育补贴。

3. 医疗保健支出(1)分析:医疗保健支出主要包括家庭药品、医疗检查、治疗费用等。

从数据来看,医疗保健支出占比XX%,说明家庭对健康保障的关注度较高。

(2)优化建议:关注家庭成员的健康状况,定期进行体检;合理购买医疗保险,降低医疗风险;关注健康养生,预防疾病。

4. 娱乐休闲支出(1)分析:娱乐休闲支出主要包括旅游、购物、看电影、聚会等方面。

第1篇一、前言家庭财务报告是家庭财务管理的重要工具,它可以帮助家庭了解自己的收入、支出、资产和负债状况,为家庭财务决策提供依据。

本文将以一个家庭为例,对其财务报告进行分析,以期为其他家庭提供参考。

二、家庭基本情况家庭成员:张先生(40岁)、李女士(38岁)、儿子(10岁)、女儿(8岁)家庭收入:张先生工资收入8000元/月,李女士工资收入6000元/月,家庭月收入合计14000元。

家庭支出:房贷3000元/月、生活费(包括水电费、物业费、燃气费等)1500元/月、子女教育费2000元/月、交通费500元/月、休闲娱乐费1000元/月、其他杂费500元/月。

三、家庭财务报告分析1. 收入分析家庭月收入合计14000元,其中工资收入占家庭总收入的78.57%,说明家庭收入主要来源于工资收入。

建议家庭在保证稳定收入的同时,适当拓展收入来源,如投资、兼职等。

2. 支出分析(1)房贷支出:家庭月房贷支出3000元,占家庭总支出21.43%。

房贷支出是家庭的重要支出,建议家庭在还款过程中注意以下几点:1)合理规划还款期限:根据家庭经济状况,选择合适的还款期限,尽量缩短还款时间。

2)提前还款:在条件允许的情况下,提前还款可以降低利息支出,减轻家庭负担。

(2)生活费支出:家庭月生活费支出1500元,占家庭总支出10.71%。

生活费支出主要包括水电费、物业费、燃气费等,建议家庭在以下方面进行节约:1)合理使用水电:培养家庭成员节约用水用电的习惯,降低水电费用。

2)精打细算:在购物、餐饮等方面精打细算,减少不必要的开支。

(3)子女教育费:家庭月子女教育费2000元,占家庭总支出14.29%。

子女教育是家庭的重要支出,建议家庭在以下方面进行优化:1)合理规划教育支出:根据子女教育需求,合理规划教育支出。

2)培养子女自立能力:鼓励子女参加社会实践活动,提高其自立能力。

(4)交通费支出:家庭月交通费支出500元,占家庭总支出3.57%。

第1篇一、报告概述本报告旨在全面分析我家庭在过去一年内的财务状况,包括收入来源、支出结构、资产状况和负债情况。

通过对财务数据的深入分析,评估家庭财务健康状况,为未来财务规划提供参考。

二、收入分析1. 收入来源在过去的一年中,我家庭的收入主要来源于以下三个方面:(1)工资收入:为主要收入来源,占家庭总收入的比例约为60%。

(2)投资收益:包括股票、基金、债券等投资产品的收益,占家庭总收入的比例约为25%。

(3)其他收入:包括奖金、加班费、兼职收入等,占家庭总收入的比例约为15%。

2. 收入增长情况与去年同期相比,我家庭的收入增长情况如下:(1)工资收入增长5%,主要得益于年终奖的提升和职位晋升。

(2)投资收益增长10%,得益于股市的稳健上涨。

(3)其他收入增长8%,主要得益于兼职收入的增加。

三、支出分析1. 支出结构我家庭过去一年的支出结构如下:(1)生活费用:包括食品、衣物、日用品等,占家庭总支出的比例为40%。

(2)教育费用:包括子女学费、课外辅导费等,占家庭总支出的比例为20%。

(3)房贷支出:占家庭总支出的比例为15%。

(4)车贷支出:占家庭总支出的比例为10%。

(5)娱乐消费:包括旅游、餐饮、娱乐活动等,占家庭总支出的比例为10%。

(6)医疗保健:包括家庭成员的医疗费用、保险费用等,占家庭总支出的比例为5%。

(7)其他支出:包括通讯费、交通费等,占家庭总支出的比例为5%。

2. 支出增长情况与去年同期相比,我家庭的支出增长情况如下:(1)生活费用增长3%,主要原因是物价上涨。

(2)教育费用增长5%,主要原因是子女教育需求的增加。

(3)房贷支出增长2%,与去年同期持平。

(4)车贷支出增长3%,主要原因是车险费用增加。

(5)娱乐消费增长5%,主要原因是家庭聚会次数增加。

(6)医疗保健增长2%,主要原因是家庭成员年龄增长,健康风险增加。

四、资产状况分析1. 资产构成我家庭过去一年的资产构成如下:(1)现金及现金等价物:占家庭总资产的比例约为10%。

第1篇一、前言随着社会经济的发展和人们生活水平的提高,家庭财务管理越来越受到重视。

一个良好的家庭财务状况不仅能保证家庭生活的稳定,还能为家庭成员提供更好的生活质量。

本报告旨在对某家庭的财务状况进行详细分析,为家庭财务管理提供有益的建议。

二、家庭基本情况1. 家庭成员:夫妻二人,孩子一名。

2. 家庭收入:夫妻双方均为上班族,月收入共计20000元。

3. 家庭支出:日常生活开支、子女教育、房贷、车贷等。

4. 家庭资产:房产一套,车辆一辆。

三、家庭财务状况分析1. 家庭收入分析(1)收入来源:夫妻双方工资收入,共计20000元/月。

(2)收入稳定性:夫妻双方工作稳定,收入来源可靠。

(3)收入增长空间:夫妻双方均有提升空间,但需考虑工作压力和年龄因素。

2. 家庭支出分析(1)日常生活开支:主要包括食品、衣物、水电费、通讯费等,月均支出约5000元。

(2)子女教育:包括幼儿园、课外辅导、兴趣班等,月均支出约3000元。

(3)房贷:房贷余额为100万元,年利率4.9%,月均还款约5700元。

(4)车贷:车贷余额为20万元,年利率5.2%,月均还款约1100元。

(5)其他支出:旅游、人情往来等,月均支出约1000元。

3. 家庭资产分析(1)房产:价值150万元,无贷款。

(2)车辆:价值10万元,已还清贷款。

4. 家庭财务状况总结(1)收入稳定,支出可控,家庭财务状况良好。

(2)房贷和车贷均已还清,无其他负债。

(3)子女教育投入合理,注重培养孩子的综合素质。

四、家庭财务规划建议1. 增加收入(1)提高自身能力,争取晋升加薪。

(2)拓展副业,增加额外收入。

2. 优化支出(1)合理规划日常生活开支,减少不必要的浪费。

(2)关注子女教育,合理选择学校和教育机构。

(3)房贷和车贷还款压力较小,可适当增加其他投资。

3. 投资理财(1)将闲置资金投入低风险、稳健型理财产品,如国债、银行理财产品等。

(2)关注股市、基金等投资渠道,分散投资风险。

第1篇一、报告概述本报告旨在对XXX家庭在2023年度的财务状况进行全面分析,通过对家庭收入、支出、资产、负债等方面数据的整理和分析,评估家庭财务健康状况,并提出相应的财务规划建议。

二、家庭基本情况1. 家庭成员:夫妻二人,育有一子。

2. 家庭收入:丈夫为某企业工程师,年收入约30万元;妻子为某事业单位职员,年收入约20万元。

3. 家庭支出:包括日常生活开支、子女教育、房贷、车贷等。

三、收入分析1. 收入来源:主要来源于丈夫和妻子的工资收入。

2. 收入结构:丈夫收入占比约60%,妻子收入占比约40%。

3. 收入趋势:近三年收入保持稳定增长,但增速有所放缓。

四、支出分析1. 支出类别:日常生活开支、子女教育、房贷、车贷、休闲娱乐等。

2. 支出结构:日常生活开支占比最高,约40%;子女教育支出约30%;房贷、车贷支出约20%;休闲娱乐支出约10%。

3. 支出趋势:随着家庭收入的增长,支出水平也有所提高,但支出增速低于收入增速。

五、资产分析1. 资产类别:房产、车辆、存款、股票等。

2. 资产结构:房产占比最高,约60%;存款占比约25%;股票占比约15%;车辆占比约10%。

3. 资产趋势:近三年家庭资产持续增长,其中房产增值较快。

六、负债分析1. 负债类别:房贷、车贷等。

2. 负债结构:房贷占比最高,约80%;车贷占比约20%。

3. 负债趋势:随着家庭收入的增长,负债水平有所下降。

七、财务健康状况评估1. 收入稳定性:家庭收入来源稳定,无较大波动。

2. 收入增长性:收入增速低于支出增速,但保持稳定增长。

3. 支出结构:日常生活开支占比过高,需优化消费结构。

4. 资产结构:房产占比过高,需分散投资风险。

5. 负债水平:负债水平较低,财务风险可控。

八、财务规划建议1. 优化消费结构:降低日常生活开支占比,提高子女教育和休闲娱乐支出占比。

2. 分散投资风险:降低房产投资比例,适当配置股票、基金等金融产品。

3. 增加储蓄:提高储蓄率,为家庭应急和未来规划提供资金保障。