税务稽查基本方法.pptx

- 格式:pptx

- 大小:176.00 KB

- 文档页数:36

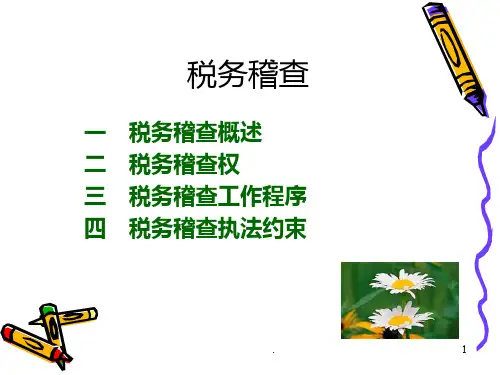

第一章税务检査基本方法税务检査基本方法,就是指税务机关与税务检査人员实施税务检査时,为发现税收违法问题,收集相关证据,依法采取得各种手段与措施得总称。

本章主要介绍账务检査方法、分析方法、调査方法、盘存方法、电子查账等内容。

第一节账务检查方法账务检査方法,就是指对稽査对象得会计报表、会计账簿、会计凭证等有关资料进行系统审査,据以确认稽査对象缴纳税款得真实性与准确性得一种方法。

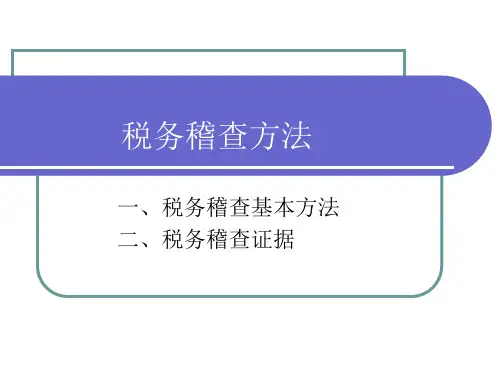

账务检査方法按照査账顺序分为顺査法与逆查法,按照审査得详细程度分为详査法与抽査法■按照审査方法分为审阅法与核对法。

本节重点介绍上述六种常用账务检查方法。

一、顺査法顺査法,乂叫正査法,就是指根据会计业务处理顺序,依次进行检査得方法。

顺査法适用于业务规模不大或业务量较少得稽査对象,以及经营管理与财务管理混乱、存在严重问题得稽査对象与一些特别重要项U得检査。

(-)审阅与分析原始凭证审阅与分析原始凭证,就就是按照一定得方法与程丿灵对原始凭证及其内容得真实性.合法性.合理性进行分析与判断,以确定其就是否真实有效。

1•审査原始凭证上得要素就是否齐全,手续就是否完备。

审査时应注意凭证上就是否注明了填制单位名称、填制日期、填制人姓名、经办人签章、接受单位名称及其真实性,经济业务得内容、商品物资得数量、单价、金额等。

2•将原始凭证反映得经济业务内容与经济活动得实际悄况进行比较,分析原始凭证上记录得经济内容与实际经济活动就是否相符,包括原始凭证所反映得用于经济活动得货物、劳务等数量与规模,就是否与企业真实经营状况一致;原始凭证记录货物或劳务得单位价值就是否符合当时公允标准;货物或劳务得购入就是否符合当时企业得经营需要等。

3•对比分析不同时期同类原始凭证上相关事项,查找相同事项之间得差异。

如果分析发现来自同一外来单位、反映同类经济业务得原始凭证上得有关要素变动较大,乂无合理解释时, 则存在问题得可能性较大。

4•分析原始凭证上得有关要素。

如反映得商品物资得数量及单价变动有无不合理现象,日期有无异常或涂改,出据单位得业务范ffl与凭证上所反映得业务内容就是否相符,票据台头与受票单位就是否一致、笔迹与印章就是否正常、经办人得签章就是否正常等等。

税务稽查方法(课件)税务稽查方法第十二章特殊业务稽查方法辛连珠国家税务总局扬州税务学院494第十二章特殊业务稽查方法本章主要介绍非货币性资产交换、债务重组、投资业务、企业合并、股权转让和建造合同等特殊经济业务的会计核算、税收法律法规规定、常见涉税问题及主要检查方法等内容。

通过本章的学习,有助于稽查人员熟悉上述业务的特点,了解上述业务常见的涉税问题,掌握上述业务检查的方法和技巧。

第一节非货币性资产交换检查方法非货币性资产交换是一种非经常性的特殊交易行为,由于非货币性资产交换交易方式日趋复杂和灵活多变,会计与税收处理上具有较大的可操纵性和隐蔽性,纳税人常常通过隐匿非货币性资产交换业务等方式少缴税款,稽查人员应加强对非货币性资产交换的稽查。

一、非货币性资产交换简述(一)非货币性资产交换业务的确认非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。

该交换不涉及或只涉及少量的货币性资产(即补价)。

在涉及货币性资产(补价)的情况下,判断非货币性资产交换的参考比例为25%,即:支付的货币性资产占换入资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例,或者收到的货币性资产占换出资产公允价值(或占换入资产公允价值和收到的货币性资产之和)的比例低于25%的,均确认为非货币性资产交换。

(二)非货币性资产交换的种类会计准则将非货币性资产交换分成两大类,即具有商业实质且公允价值能够可靠计量的非货币性资产交换和不具有商业实质或公允价值不能可靠计量的非货币性资产交换。

每一类的换入资产的计量方法和损益确定的方法有所不同。

4951.具有商业实质且公允价值能够可靠计量的非货币性资产交换换出资产以公允价值(加支付补价或减收到的补价)作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期损益。

2.不具有商业实质或公允价值不能可靠计量的非货币性资产交换以换出资产账面价值(加上支付补价或减收到补价),加上应支付的相关税费,作为换入资产的成本。

第一章税务检查基本方法税务检查基本方法,就是指税务机关与税务检查人员实施税务检查时,为发现税收违法问题,收集相关证据,依法采取得各种手段与措施得总称。

本章主要介绍账务检查方法、分析方法、调查方法、盘存方法、电子查账等内容。

第一节账务检查方法账务检查方法,就是指对稽查对象得会计报表、会计账簿、会计凭证等有关资料进行系统审查,据以确认稽查对象缴纳税款得真实性与准确性得一种方法。

账务检查方法按照查账顺序分为顺查法与逆查法,按照审查得详细程度分为详查法与抽查法,按照审查方法分为审阅法与核对法。

本节重点介绍上述六种常用账务检查方法。

一、顺查法顺查法,又叫正查法,就是指根据会计业务处理顺序,依次进行检查得方法。

顺查法适用于业务规模不大或业务量较少得稽查对象,以及经营管理与财务管理混乱、存在严重问题得稽查对象与一些特别重要项目得检查。

(一)审阅与分析原始凭证审阅与分析原始凭证,就就是按照一定得方法与程序,对原始凭证及其内容得真实性、合法性、合理性进行分析与判断,以确定其就是否真实有效。

1.审查原始凭证上得要素就是否齐全,手续就是否完备。

审查时应注意凭证上就是否注明了填制单位名称、填制日期、填制人姓名、经办人签章、接受单位名称及其真实性,经济业务得内容、商品物资得数量、单价、金额等。

2.将原始凭证反映得经济业务内容与经济活动得实际情况进行比较,分析原始凭证上记录得经济内容与实际经济活动就是否相符,包括原始凭证所反映得用于经济活动得货物、劳务等数量与规模,就是否与企业真实经营状况一致;原始凭证记录货物或劳务得单位价值就是否符合当时公允标准;货物或劳务得购入就是否符合当时企业得经营需要等。

3.对比分析不同时期同类原始凭证上相关事项,查找相同事项之间得差异。

如果分析发现来自同一外来单位、反映同类经济业务得原始凭证上得有关要素变动较大,又无合理解释时,则存在问题得可能性较大。

4.分析原始凭证上得有关要素。

如反映得商品物资得数量及单价变动有无不合理现象,日期有无异常或涂改,出据单位得业务范围与凭证上所反映得业务内容就是否相符,票据台头与受票单位就是否一致、笔迹与印章就是否正常、经办人得签章就是否正常等等。