银行存款余额调节表

- 格式:xlsx

- 大小:11.30 KB

- 文档页数:2

案例分析银行存款余额调节表的编制【2017至2018最新会计实务】作为出纳,我们的日常工作之一就是要经常和银行打交道,处理各种银行业务,保证企业的现金流通正常且不出现任何问题。

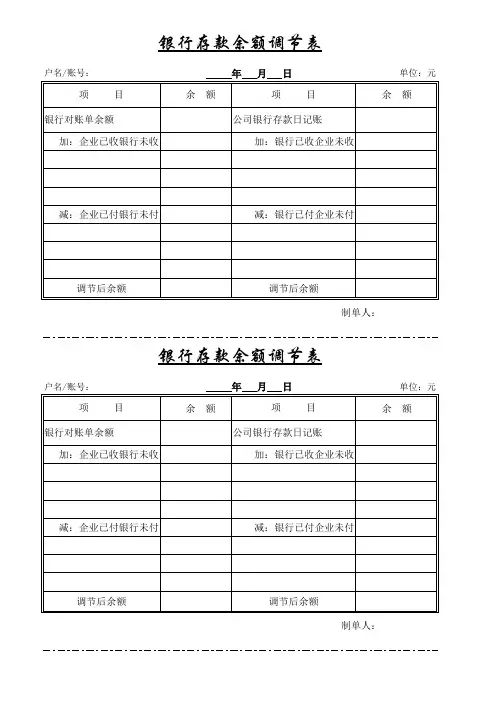

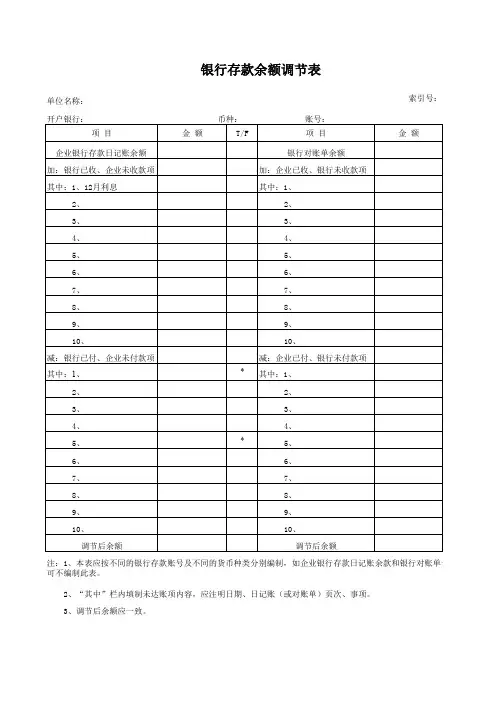

那么,关于银行存款余额调节表我们了解多少呢?什么是银行存款余额调节表以及如何进行编制呢?一、银行存款余额调节表银行存款余额调节表可做为银行存款科目的附列资料保存。

该表主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。

调节后的余额是该企业对账日银行实际可用的存款数额银行存款余额调节表,是在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对账记录的工具,并不是凭证;如果余额相等,则一般没错;否则可能存在未达款项,或者记录错误。

二、银行存款余额调节表的编制银行存款余额调节表的方法一般有三种,其计算公式如下:1.银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面存款余额+银行已收而企业未收账项-银行已付而企业未付账项2.银行对账单存款余额=企业账面存款余额+企业已付而银行未付账项-企业已收而银行未收账项+银行已收而企业未收账项-银行已付而企业未付账项3.企业账面存款余额=银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项+银行已付而企业未付账项-银行已收而企业未收账项通过核对调节,“银行存款余额调节表”上的双方余额相等,一般可以说明双方记账没有差错。

如果经调节仍不相等,要么是未达账项未全部查出,要么是一方或双方记账出现差错,需要进一步采用对账方法查明原因,加以更正。

调节相等后的银行存款余额是当日可以动用的银行存款实有数。

对于银行已经划账,而企业尚未入账的未达账项,要待银行结算凭证到达后,才能据以入账,不能以“银行存款调节表”作为记账依据。

三、具体案例某企业2012年3月5日进行银行对账,3月1日到3月5日企业银行存款日记账账面记录与银行出具的3月5日对账单资料及对账后钩对的情况如下:企业对账单记录:企业对账单记录银行对账单记录:银行对账单记录存款余额调节表:存款余额调节表注意事项:调节后,如果双方余额相等,一般可以认为双方记账没有差错。