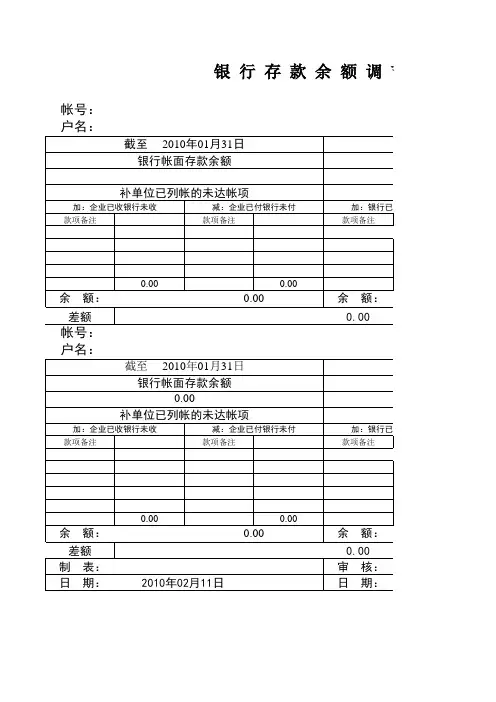

银行存款余额调节表2018(含公式)

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

银⾏存款余额调节表银⾏存款余额调节表(讲义)⼀、银⾏存款的清查(⼀)概念指企业“银⾏存款⽇记账”的账⾯余额与其开户⾏转来的“银⾏对账单”余额进⾏的核对,⾄少每⽉核对⼀次。

企业银⾏存款⽇记账的账⾯余额应定期与开户银⾏转来的“银⾏对账单”的余额核对相符,⾄少每⽉核对⼀次。

企业银⾏存款账⾯对账单余额之间如有差额,应通过编制“银⾏存款余额调节表”调节相符。

(⼆)不相等的原因有两⽅⾯:1、⼀⽅或双⽅记账有错误;2、未达账项⼆、未达账项(⼀)概念未达账项是指企业与银⾏之间,由于凭证传递上的时间差,⼀⽅已经登记⼊账,⽽另⼀⽅尚未⼊账的款项。

(⼆)未达账项的种类1、企业的未达账项(1)银⾏已收,企业未收款项如:采⽤委托收款或托收承付结算⽅式,银⾏已受托收到购货单位的款项,但单位尚未接到银⾏收款通知单,故未记录银⾏存款增加业务。

(2)银⾏已付,企业未付款项如:单位委托银⾏代付的款项(⽔电费、煤⽓费、电话电视费等)银⾏在付款后已登记银⾏存款减少数,⽽单位尚未接到银⾏付款通告单,故未作银⾏存款减少的账务处理。

⼆、银⾏的未达账项(1)企业已收、银⾏未收款项如:单位销售产品、提供劳务收到对⽅转账⽀票,送存银⾏后可根据“银⾏进账单”回单联登记银⾏存款的增加,⽽银⾏则要收妥后再登记增加,若此时对账,就会出现单位已收,银⾏未收的款项。

(2)企业已付、银⾏未付款项如:单位签发⽀票⽀付购料款后,可根据⽀票,购货发票及收料单等相关凭证,登记银⾏存款的建设,⽽持票⼈尚未到银⾏办理转账⼿续,银⾏尚未付款并登记减少。

如此时对账,则会出现单位已付,银⾏未付的款项。

请分析下列未达账项的类型?站在企业出纳的⾓度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于⽉末存⼊银⾏的转账⽀票2000元,银⾏尚未⼊账;(2)委托银⾏代收的销货款12000元,银⾏已经收到⼊账,但公司尚未收到银⾏收款通知单;(3)银⾏代付本⽉电话费4000元,公司尚未收到银⾏付款通知单;(4)企业于⽉末开出转账⽀票3000元持票⼈尚未到银⾏办理转账⼿续。

会计学堂官网 会计学堂,是深圳快学教育发展有限公司旗下的在线培训平台。

致力于为广大会计人员提供高质量的会计实操、税务实操、初级会计、中级会计、注会CPA等各类培训。

成立至今,已拥有超500人优秀师资团队,开发了涵盖60+行业实操、10,000+实操课程,34个省市自治区税务实操。

是国内领先的会计实操在线培训机构。

银行日记账余额+银行已收企业未收-银行已付企业未付=银行存款实际余额+企业已收银行未收-企业已付银行未付

将等号右边的后两项挪到等号左边,公式变形为:

银行日记账余额+银行已收企业未收-银行已付企业未付-企业已收银行未收+企业已付银行未付=银行存款实际余额

也就是将银行日记账余额调节为和银行存款实际余额一致即可。

既然月底需要将银行日记账余额调节为和银行存款实际余额一致,那么能不能平时就按银行存款发生额记账呢?这样每天银行日记账余额和银行存款余额都是一致的,月底的调节表甚至可以不做了。

有问必答:https:///ask/。

银行存款余额调节表银行存款余额调节表的运用一、编制范围的要求:要求有一个银行账号编制一张调节表,如没有未达账款一样要编制。

现在一般每个单位至少有一个基本账户一个纳税专用账户一个社保专用账户,这些账户应每个分别编制调节表。

二、编制所需资料的要求:1、要求单位结账要以自然月份结账,这样有利于和银行对账单的时点的统一。

如单位有自己的结账日比如25日,银行对账单这相应的用上月26日到本月25日止的银行对账单。

2、企业银行日记账要求每一个银行账号开一个明细账,并且所有应入账凭证都要入账。

对银行日记账要求每一张银行原始单据做一行记录。

3、上月对平的银行存款余额调节表。

三、编制方法:1、将此账号上月银行存款余额调节表中银行已收企业未收银行已付企业未付这二项内的每一笔在本月银行日记账中找到并勾销,同时在上月银行存款余额调节表上写上这些笔在本月的凭证号。

(注意:银行已收企业未收银行已付企业未付下的每笔正常在本月初都可以在银行拿到回单,不可能超过一个月以上,如没有没有写上凭证号的要去银行补回单一定要在月内处理掉。

现在银行回单遗失比较常见,当然有二方面原因一方面有可能是出纳或其他人员在单据流转时遗失,另一方面现在银行新手多办事不是很认真。

)2、将此账号上月银行存款余额调节表中企业已收银行未收企业已付银行未付这二项内的每一笔在本月银行对账单中找到同时在二面一起勾销。

(注意:如有未勾销的企业已收银行未收请到银行去查一般为退票,如有未勾销的企业已付银行未付请查企业票据记录记算开出日期超过有效期后请与此客户联系要求收回过期票据并做废。

一般企业已收银行未收不可能超过一个月,企业已付银行未付原则上要求在到期当月处理好)3、将此账号本月银行对账单和银行存款日记账一笔笔同时在双方勾销,余下未勾销的按企业已收银行未收、企业已付银行未付、银行已付企业未付、银行已收企业未收,先分类记在草稿中,这些笔先看一下日期如企业已收银行未收、企业已付银行未付日期在结账日前10日内可以正式记入调节表,对银行已收企业未收不超过结账前2日可以入调节表,其他未入调节表的请出纳或相关人员去银行或和客户联系处理好(注意这些都不是未达账项,是会计差错)。

银行存款余额调节表(讲义)一、银行存款的清查(一)概念指企业“银行存款日记账”的账面余额与其开户行转来的“银行对账单”余额进行的核对,至少每月核对一次。

企业银行存款日记账的账面余额应定期与开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。

企业银行存款账面对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

(二)不相等的原因有两方面:1、一方或双方记账有错误;2、未达账项二、未达账项(一)概念未达账项是指企业与银行之间,由于凭证传递上的时间差,一方已经登记入账,而另一方尚未入账的款项。

(二)未达账项的种类1、企业的未达账项(1)银行已收,企业未收款项如:采用委托收款或托收承付结算方式,银行已受托收到购货单位的款项,但单位尚未接到银行收款通知单,故未记录银行存款增加业务。

(2)银行已付,企业未付款项如:单位委托银行代付的款项(水电费、煤气费、电话电视费等)银行在付款后已登记银行存款减少数,而单位尚未接到银行付款通告单,故未作银行存款减少的账务处理。

二、银行的未达账项(1)企业已收、银行未收款项如:单位销售产品、提供劳务收到对方转账支票,送存银行后可根据“银行进账单”回单联登记银行存款的增加,而银行则要收妥后再登记增加,若此时对账,就会出现单位已收,银行未收的款项。

(2)企业已付、银行未付款项如:单位签发支票支付购料款后,可根据支票,购货发票及收料单等相关凭证,登记银行存款的建设,而持票人尚未到银行办理转账手续,银行尚未付款并登记减少。

如此时对账,则会出现单位已付,银行未付的款项。

请分析下列未达账项的类型?站在企业出纳的角度1、分析“收”、“付”2、**已收、付3、**未收、付例1:(1)公司于月末存入银行的转账支票2000元,银行尚未入账;(2)委托银行代收的销货款12000元,银行已经收到入账,但公司尚未收到银行收款通知单;(3)银行代付本月电话费4000元,公司尚未收到银行付款通知单;(4)企业于月末开出转账支票3000元持票人尚未到银行办理转账手续。

银行余额调节表的内容用公式表示

银行余额调节表的内容用公式表示

银行日记账余额+银行已收企业未收-银行已付企业未付=银行存款实际余额+企业已收银行未收-企业已付银行未付

将等号右边的后两项挪到等号左边,公式变形为:

银行日记账余额+银行已收企业未收-银行已付企业未付-企业已收银行未收+企业已付银行未付=银行存款实际余额

也就是将银行日记账余额调节为和银行存款实际余额一致即可。

既然月底需要将银行日记账余额调节为和银行存款实际余额一致,那么能不能平时就按银行存款发生额记账呢?这样每天银行日记账余额和银行存款余额都是一致的,月底的调节表甚至可以不做了。

首先,我们来分析一下四种需要调节的数据都是如何形成的,该如何处理。

一、银行已收企业未收款项。

这样的款项,一般都是客户汇款,对于此类款项,可以补记会计凭证:

借:银行存款-工行收款户

贷:其他应付款-银行未确认暂收款项

待确认是哪个客户汇款后,做如下调整分录

借:其他应付款-银行未确认暂收款项

贷:应收账款-XX客户

如果此类款项较多,也可以由有权限的人员直接修改原来的收款凭证。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

会计余额调节表公式

一、银行存款余额调节表公式。

1. 企业银行存款日记账余额的调整。

- 企业银行存款日记账余额+银行已收企业未收款 - 银行已付企业未付款=调节后的存款余额。

- 例如,企业银行存款日记账余额为10000元,银行已收企业未收款为5000元(如银行代收的货款),银行已付企业未付款为2000元(如银行代扣的水电费)。

- 调节后的存款余额 = 10000+5000 - 2000 = 13000元。

2. 银行对账单余额的调整。

- 银行对账单余额+企业已收银行未收款 - 企业已付银行未付款=调节后的存款余额。

- 假设银行对账单余额为12000元,企业已收银行未收款为3000元(如企业收到的转账支票已入账但银行未到账),企业已付银行未付款为1000元(如企业已签发但银行尚未兑付的支票)。

- 调节后的存款余额 = 12000+3000 - 1000 = 14000元。

- 在理想状态下,经过调整后企业银行存款日记账的调节后余额与银行对账单的调节后余额应该相等。

如果不相等,则可能存在记账错误等问题,需要进一步检查。

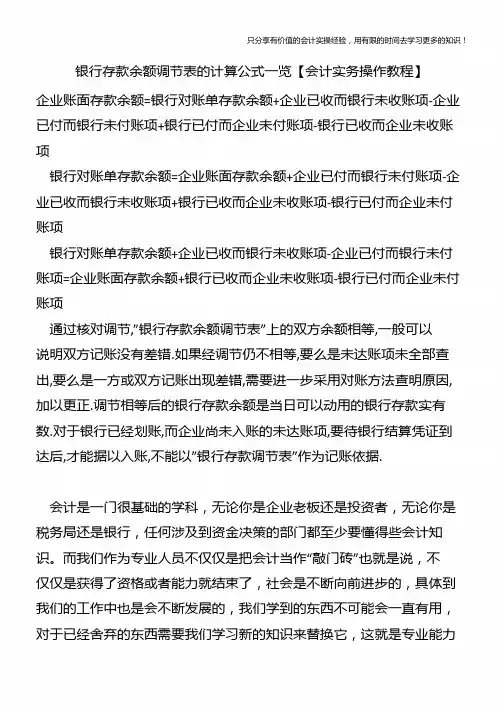

序号

日期金额序号日期金额序号日期金额序号日期金额

11112222333344445555666677778888999910101010111111111212121213131313141414141515151516161616171717171818181819

19

19

19

银行未达

单位未达

银行已收、单位未收银行已付、单位未付

单位已收、银行未收

单位已付、银行未付

开户银行账号单位余额

银行余额

财务管理工具——现金流预测与管理

银行存款余额调节表

说明:银行存款余额调节表主要用于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。

调节后的余额是该企业对账日银行实际可用的存款数额。

可做为银行存款科目的附列资料保存。

其原理是:在银行对账单余额与企业账面余额的基础上,各自加上对方已收、本单位未收账项数额,减去对方已付、本单位未付账项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对账记录的工具,并不是凭证;如果余额相等,则一般没错;否则一定有错。

编制部门: 编制日期: 年 月 日

户名账户类型

编制人:。