保险学第五章 保险基本原则

- 格式:ppt

- 大小:108.00 KB

- 文档页数:20

《保险学》名词解释第一章风险与风险管理1、风险因素:又叫风险条件,是指导致风险事故发生或使损失增加的条件2、风险事故:损失的直接原因或外在原因3、损失:非故意、非计划、非预期的经济价值的减少直接损失:风险事故直接造成的有形损失间接损失:由直接损失进一步引发的无形损失4、纯粹风险:只有损失机会而无获利可能投机风险:既有损失机会又有获利可能5、财产风险:导致一切有形财产损毁、灭失、贬值的风险。

责任风险:因行为上的疏忽或过失造成他人的财产损失或人身伤亡,依照法律、合同或道义应负的经济赔偿责任的风险。

信用风险:在经济交往中权利人与义务人之间由于一方违约或违法行为给对方造成经济损失的风险。

人身风险:可能导致人的伤残死亡或损失劳动力的风险。

6、静态风险:由自然力的不规则变动,人们的行为所引起,与社会的经济、政治变动无关。

动态风险:与社会的经济、政治变动有关。

7、自然风险:各种自然灾害造成损失的风险社会风险:过失行为、不当行为以及故意行为造成损失的可能性政治风险:在对外投资或贸易过程中,因政治原因或订约双方不能控制的原因使债权人可能遭受损失的风险。

经济风险:因贸易条件变化、决策失误导致损失的风险8、风险管理:经济单位通过对风险的识别、估测、评价,并选择适当的风险处理技术,对风险实施有效的控制和妥善处理风险所引起的损失,期望达到以最小的成本获得最大的安全保障的管理活动。

9、控制型技术:危险损失发生前采取,降低损失频率,减轻损失程度财务型技术:通过事先的财务计划筹措资金,以便对已发生的风险事故造成的损失进行及时而充分的补偿10、可保风险:可以被保险公司接受承保的风险。

11、第二章保险的性质、起源与发展1、保险:是集合具有同类风险的众多单位或个人,以合理计算分担金的形式,实现对少数成员因约定风险事故所致经济损失或由此而引发的经济需求进行补偿或给付的行为。

2、社会保险:国家通过立法采取强制手段,对依靠劳动收入生活的人员因年老疾病、生育、伤残、死亡等原因丧失劳动能力或因失业而中止劳动、本人及家庭失去收入来源时,由政府提供其基本生活条件、促进社会稳定的保障制度。

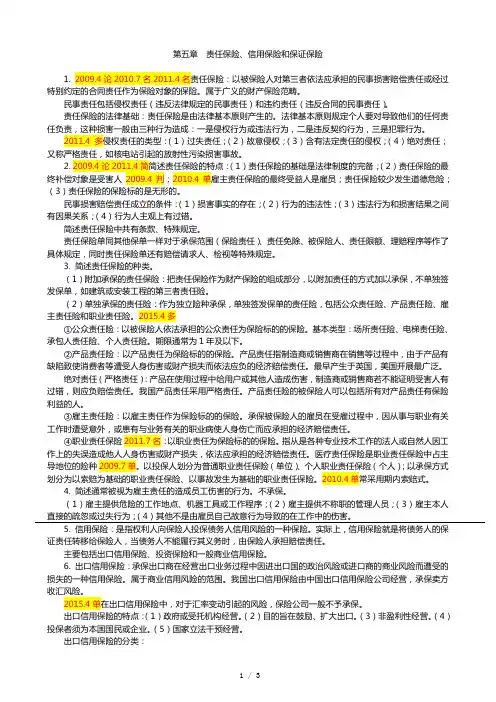

第五章责任保险、信用保险和保证保险1. 2009.4论2010.7名2011.4名责任保险:以被保险人对第三者依法应承担的民事损害赔偿责任或经过特别约定的合同责任作为保险对象的保险。

属于广义的财产保险范畴。

民事责任包括侵权责任(违反法律规定的民事责任)和违约责任(违反合同的民事责任)。

责任保险的法律基础:责任保险是由法律基本原则产生的。

法律基本原则规定个人要对导致他们的任何责任负责,这种损害一般由三种行为造成:一是侵权行为或违法行为,二是违反契约行为,三是犯罪行为。

2011.4多侵权责任的类型:(1)过失责任;(2)故意侵权;(3)含有法定责任的侵权;(4)绝对责任;又称严格责任,如核电站引起的放射性污染损害事故。

2. 2009.4论2011.4简简述责任保险的特点:(1)责任保险的基础是法律制度的完备;(2)责任保险的最终补偿对象是受害人2009.4判;2010.4单雇主责任保险的最终受益人是雇员;责任保险较少发生道德危险;(3)责任保险的保险标的是无形的。

民事损害赔偿责任成立的条件:(1)损害事实的存在;(2)行为的违法性;(3)违法行为和损害结果之间有因果关系;(4)行为人主观上有过错。

简述责任保险中共有条款、特殊规定。

责任保险单同其他保单一样对于承保范围(保险责任)、责任免除、被保险人、责任限额、理赔程序等作了具体规定,同时责任保险单还有赔偿请求人、检视等特殊规定。

3. 简述责任保险的种类。

(1)附加承保的责任保险:把责任保险作为财产保险的组成部分,以附加责任的方式加以承保,不单独签发保单,如建筑或安装工程的第三者责任险。

(2)单独承保的责任险:作为独立险种承保,单独签发保单的责任险,包括公众责任险、产品责任险、雇主责任险和职业责任险。

2015.4多①公众责任险:以被保险人依法承担的公众责任为保险标的的保险。

基本类型:场所责任险、电梯责任险、承包人责任险、个人责任险。

期限通常为1年及以下。