保险学原理chap5

- 格式:ppt

- 大小:232.50 KB

- 文档页数:35

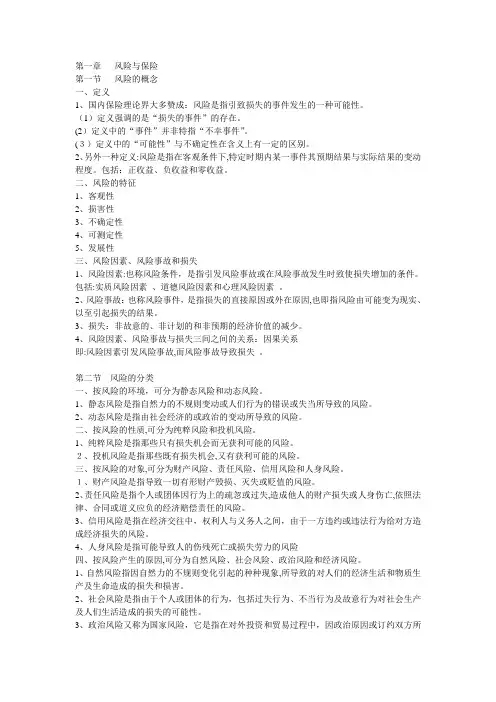

第一章风险与保险第一节风险的概念一、定义1、国内保险理论界大多赞成:风险是指引致损失的事件发生的一种可能性。

(1)定义强调的是“损失的事件”的存在。

(2)定义中的“事件”并非特指“不幸事件”。

(3)定义中的“可能性”与不确定性在含义上有一定的区别。

2、另外一种定义:风险是指在客观条件下,特定时期内某一事件其预期结果与实际结果的变动程度。

包括:正收益、负收益和零收益。

二、风险的特征1、客观性2、损害性3、不确定性4、可测定性5、发展性三、风险因素、风险事故和损失1、风险因素:也称风险条件,是指引发风险事故或在风险事故发生时致使损失增加的条件。

包括:实质风险因素、道德风险因素和心理风险因素。

2、风险事故:也称风险事件,是指损失的直接原因或外在原因,也即指风险由可能变为现实、以至引起损失的结果。

3、损失:非故意的、非计划的和非预期的经济价值的减少。

4、风险因素、风险事故与损失三间之间的关系:因果关系即:风险因素引发风险事故,而风险事故导致损失。

第二节风险的分类一、按风险的环境,可分为静态风险和动态风险。

1、静态风险是指自然力的不规则变动或人们行为的错误或失当所导致的风险。

2、动态风险是指由社会经济的或政治的变动所导致的风险。

二、按风险的性质,可分为纯粹风险和投机风险。

1、纯粹风险是指那些只有损失机会而无获利可能的风险。

2、投机风险是指那些既有损失机会,又有获利可能的风险。

三、按风险的对象,可分为财产风险、责任风险、信用风险和人身风险。

1、财产风险是指导致一切有形财产毁损、灭失或贬值的风险。

2、责任风险是指个人或团体因行为上的疏忽或过失,造成他人的财产损失或人身伤亡,依照法律、合同或道义应负的经济赔偿责任的风险。

3、信用风险是指在经济交往中,权利人与义务人之间,由于一方违约或违法行为给对方造成经济损失的风险。

4、人身风险是指可能导致人的伤残死亡或损失劳力的风险四、按风险产生的原因,可分为自然风险、社会风险、政治风险和经济风险。

第一章风险与风险管理1.什么是风险?风险由哪些要素组成?答:风险是指未来结果的不确定性。

保险理论中的风险,是指损害发生的不确定性。

构成要素:风险因素、风险事故、损害。

2.风险的分类因素有哪几种?答:按性质来分类,分为纯粹风险与投机风险。

按风险对象来分类,分为财产风险、责任风险、信用风险、人身风险。

按风险产生的原因来分类,分为自然风险、社会风险、政治风险、经济风险、技术风险。

按风险的影响程度分类,分为基本风险和特定风险。

3.纯粹风险与投机风险有何区别?答:⑴概念不同。

纯粹风险是指只有损害机会而无获利可能的风险;投机风险是指既有损害机会又有获利可能的风险。

⑵后果不同。

纯粹风险所导致的后果有两种:损害和无损害;投机风险发生的结果有三种:损害、无损害和收益。

⑶是否具有规律性。

纯粹风险的变化较为规则,有一定的规律性,可以通过大数法则测算;投机风险的变化是不规则的,无规可循。

PS:纯粹风险为可保风险,投机风险为不可保风险。

4.什么是风险管理?如何理解风险管理的基本内涵?答:风险管理是指为实现一定得管理目标和策略,在全面系统及动态风险分析的基础上,对各种风险管理方法进行选择和组合,制定并监督实施风险管理总体方案的决策体系、方法与过程的总称。

从管理的角度:风险管理是研究风险发生规律和风险控制技术的一门新兴管理学科----《保险原理与实务》吴小平从决策的角度:风险管理是一个组织或个人用以降低风险的负面影响的决策过程。

风险管理是指人们对各种风险管理的识别、估测、评价、控制和处理的主动行为。

----《保险术语》PS:见书P9-P105.风险管理的目标是什么?简述风险管理的基本原则。

答:从三个方面来把握风险管理的目标。

⑴风险管理的总体目标(成本收益原则):通过风险成本最小化实现企业价值最大化。

⑵风险管理的损害前目标:通过加强损失控制、事先安排损失融资方式及组织内部积极采取措施抑制风险等风险管理手段,有效地减少风险损害发生的频率及损害程度,减轻经济主体对潜在损害的烦恼和忧虑,从而优化资源配置。