长虹公司的财务分析报告文案

- 格式:doc

- 大小:65.00 KB

- 文档页数:14

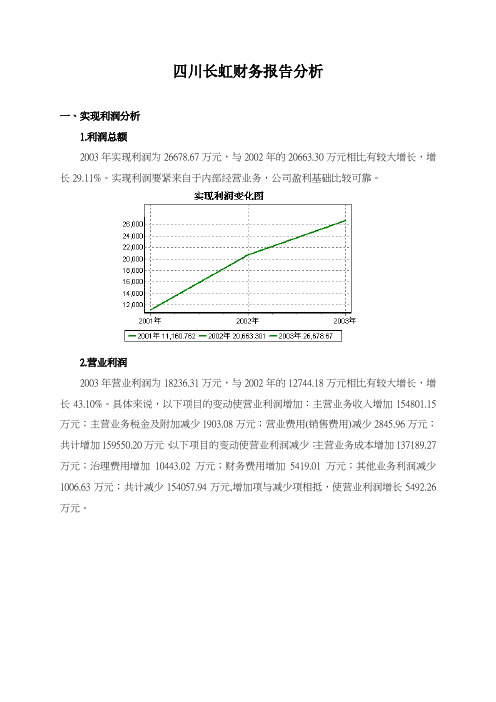

四川长虹财务报告分析一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润要紧来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;治理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情形来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,说明公司主营业务盈利能力下降。

实现利润增减情形表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

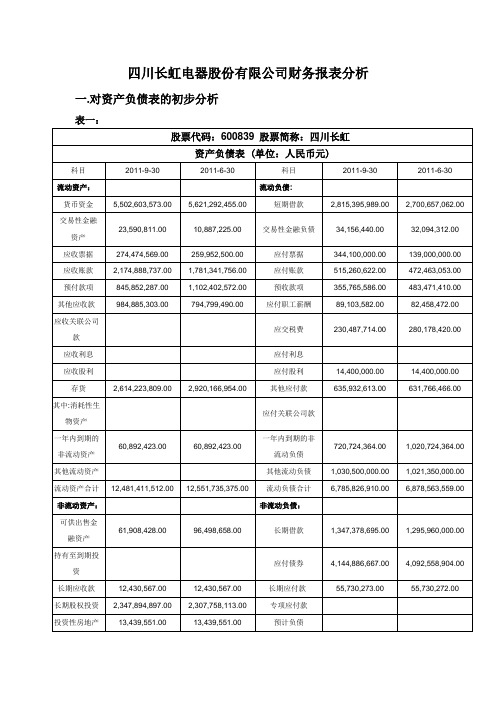

四川长虹电器股份有限公司财务报表分析一.对资产负债表的初步分析表一:表二:二.对利润表的初步分析表三:表四:三.偿债能力分析表五:四.现金流量分析现金流量表的初步分析一、资产负债分析从总体来看,企业的资产总额从二季度的2493372万元增加到本季度的2503937万元,增长了0.42%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业本季度的资产总额中,流动资产占49.85%,固定资产占22.08%,长期股权投资占9.38%,无形资产占8.7%,在建工程占8.33%。

考虑到该公司为有色金属矿采选企业,属于资源密集型企业,这样的资产结构基本上可以满足企业日常经济活动以及对外股权投资等战略发展的要求。

从资产结构的变化来看,货币资金存量有所减少;交易性金融资产,应收票据,应收账款,其他应收款,长期股权投资,在建工程,递延所得税资产所占比重均有所增加;预付款项,存货,可供出售金融资产,固定资产有所下降,应该成为分析过程中关注的重点。

从负债与所有者权益的结构来看,企业的流动负债本季度有所下降,比上季度减少了1.35%,所占比重也相应的由上季度的27.59%降至本季度的27.1%;非流动负债有所增加,本季度比上季度增加了1.76%,所占比重也由上季度的24.18%上升至本季度的24.5%;其中,短期借款和长期借款分别增加了4.25%和3.97%。

所有者权益有所增加的原因是当年实现净利润所致。

二、利润分析从表四中数据可以看出,公司本季度营业收入比上季度增加了51.47%,营业利润比上季度增长了18.08%。

利润总额为96549万元,比上季度增长18.02%。

三、对于偿债能力分析1.短期偿债能力分析从相关指标中可以看出,流动比率和速动比率均略有上升,说明公司本季度偿债能力在提高;现金比率略有下降,但处于相当高的水平,表明企业现金比较充裕,可能存在资金闲置的问题。

除了上述指标以外,公司应收账款周转率和存货周转率较快,有助于提高短期偿债能力。

四川长虹财务报告分析一、公司简介创立于1958年的长虹,本着“员工满意、顾客满意、股东满意”的企业宗旨,始终致力于创造符合消费者需求的快乐体验,不断以永为人先的创新精神和彰显于世界的高品质3C消费电子,为消费者创造价值,成为人们改变生活的推动力量。

历经四十余年的磨砺,长虹实现从单纯的家电制造商向标准制定商、内容提供商的转变。

形成了集数字电视、空调、冰箱、IT、通讯、数码、网络、电源、商用系统电子、小家电等产业研发、生产、销售为一体的多元化、综合型跨国企业集团,已成为全球最具竞争能力的消费电子系统供应商和内容服务提供商。

截至20XX年,长虹品牌价值已跃升至437.55亿元(RMB),在20XX年398.61亿元的基础上净增38.94亿元,蝉联世界品牌500强。

面对广阔的市场前景,目前,长虹已在中国30多个省市区成立了200余个营销分支机构,拥有遍及全国的30000余个营销网络和8000余个服务网点。

在广东、江苏、吉林、合肥等地区建立了数字工业园区,在深圳、上海、成都等地设立了创研中心。

同时在美洲、澳洲、东南亚、欧洲设立了子公司,在美国、法国、俄罗斯等10多个国家和地区开设了商务中心,经贸往来遍及全球100多个国家和地区。

二、财务分析(一)盈利能力分析从盈利能力角度看,四川长虹的盈利能力处于行业的低端水平。

以净资产收益率为核心的各项数据指标水平都低于行业平均值和主要竞争对手的数值。

因此,四川长虹的持续发展和拓展业务的能力不强,对股东的回报力不足,对股东继续投资企业的驱动力较弱。

总体上,四川长虹的盈利能力状况不容乐观,企业面临着较为严峻的局面。

下面,报告将从几个主要的财务比率入手,对长虹的盈利能力进行分析。

表1 20XX-20XX年度四川长虹盈利能力指标每股净资产 4.9 4.73 5.04股利分派率0.388889 5 0.819672(以上数据来源于CSMAR数据库)1、营业毛利率从时间上进行纵向分析,20XX至20XX年间,四川长虹的营业毛利率呈现出上升趋势。

第1篇一、引言随着我国汽车产业的快速发展,长虹汽车作为国内知名汽车制造商,其财务状况一直是投资者和消费者关注的焦点。

本报告旨在通过对长虹汽车财务报告的深入分析,揭示其财务状况、经营成果和未来发展潜力。

二、长虹汽车财务报告概述本报告选取了长虹汽车近三年的财务报告作为分析对象,主要包括资产负债表、利润表和现金流量表。

以下将从这几个方面对长虹汽车的财务状况进行详细分析。

三、资产负债表分析1. 资产结构分析(1)流动资产:长虹汽车流动资产主要包括货币资金、应收账款、存货等。

近年来,流动资产占总资产的比例逐年上升,说明公司短期偿债能力较强。

(2)非流动资产:非流动资产主要包括固定资产、无形资产等。

固定资产占比逐年上升,表明公司对生产设备的投入持续增加,有利于提高生产效率和产品质量。

(3)长期投资:长期投资主要包括对其他企业的股权投资等。

近年来,长期投资占比略有下降,说明公司开始注重主营业务的发展。

2. 负债结构分析(1)流动负债:流动负债主要包括短期借款、应付账款等。

近年来,流动负债占总负债的比例逐年上升,说明公司短期偿债压力较大。

(2)非流动负债:非流动负债主要包括长期借款、长期应付款等。

近年来,非流动负债占比逐年下降,说明公司开始注重长期债务的管理。

3. 所有者权益分析近年来,长虹汽车所有者权益占总资产的比例逐年上升,表明公司盈利能力较强,股东权益得到了有效保障。

四、利润表分析1. 营业收入分析近年来,长虹汽车营业收入逐年增长,表明公司产品市场需求旺盛,市场竞争力较强。

2. 营业成本分析营业成本主要包括原材料成本、人工成本、制造费用等。

近年来,营业成本增速低于营业收入增速,说明公司成本控制能力较强。

3. 利润分析(1)营业利润:近年来,长虹汽车营业利润逐年增长,表明公司盈利能力较强。

(2)净利润:近年来,长虹汽车净利润逐年增长,表明公司综合盈利能力较强。

五、现金流量表分析1. 经营活动现金流量近年来,长虹汽车经营活动现金流量净额逐年增长,说明公司主营业务盈利能力较强,经营活动产生的现金流入能够满足公司日常经营需求。

四川长虹电器股份有限公司财务报表分析一、公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 赵勇长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

二、行业状况分析四川长虹主营业务包括:视屏产品、视听产品、空调产品、电池系列产品、网络产品、激光读写系列产品、数字通讯产品、卫星电视广播地面接受设备、摄录一体机、通讯传输设备、电子医疗产品的制造、销售,公路运输,电子产品及零配件的维修、销售,电子商务、高科技风险投资及国家允许的其他投资业务,电力设备、安防技术产品的制造、销售。

三、资产负债表分析1. 短期偿债能力分析分析(1)流动比率:流动比率反映了企业资产中比较容易变现的流动资产对流动负债的保障情况,一般认为生产企业合理的最低流动比率为2,该指标越大表明短期偿债能力越强,该指标越小,表示短期偿债能力越差。

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

(哈佛分析框架模板仅供参考)鼓励创新四川长虹财务分析报告班级:XXXXXXX姓名:X X X指导老师:侯志才东华理工大学经济与管理学院目录一、公司背景 (3)(一)、国内最大的彩电厂家 (3)(二)、曾是中国股市耀眼夺目的绩优股(600839) (3)二、战略分析 (3)(一)、家电行业特征分析 (3)(二)、彩电行业特征分析 (3)(三)、彩电行业竞争结构分析( 5 Forces) (4)(四)、长虹竞争战略分析 (5)三、会计分析 (6)(一)、确定关注对象及其相应会计政策或估计 (6)(二)、主要会计政策和会计估计分析 (6)(三)、评价收益质量 (11)(四)、初步分析结论 (12)四、财务分析 (12)(一)纵向比较 (12)1、财务状况纵向比较: (12)2、盈利能力纵向比较: (12)3、现金流量纵向比较:............................................................... 错误!未定义书签。

(二)横向比较 (14)1、财务状况横向比较: (14)2、盈利能力横向比较 (15)3、现金流量横向比较 (15)(三)比率分析 (15)1、长虹净资产收益率分解 (15)2、长虹毛利率与销售利润率横向比较(2001) (16)3、长虹毛利率等指标纵向比较(亿元) (16)4、长虹资产管理能力横向比较(2001) (17)5、长虹资产管理能力纵向比较 (17)6、长虹财务杠杆横向比较(2001) (18)7、长虹财务杠杆纵向比较 (18)(四)现金流量分析 (19)1、长虹现金流量评价指标纵向比较 (19)2、长虹现金流量评价指标横向比较(2001) (19)(五)财务分析结论 (20)五、总体结论 (20)一、公司背景(一)、国内最大的彩电厂家截止2002年6月,彩电销售量超过5000万台,平均每6个家庭就有一台长虹彩电。

“长虹”品牌闻名遐尔,2001年末品牌估值261亿元。

长虹公司财务分析报告

前言

一、基本面分析

(一)国家层面分析

1.宏观经济形势

2.近期出台的影响分析标的所在行业的重大经济政策(二)行业层面分析:机遇与挑战

1. 价值链分析

2. 波特五力分类

3.经济特征分析

(三)企业层面分析

1. 企业发展历程及基本情况简述

2. 企业竞争优势,在行业中的地位

3. 企业战略分析(如运用SWOT模型分析)

二、技术面分析

(一)报表趋势分析

(二)比率分析

1. 资产流动性与偿债能力分析

1)与同行业比较

2)与历史水平比较

3)其他影响因素

2. 盈利能力与股东权益分析(含EV A比率)

1)与同行业比较

2)与历史水平比较

3. 现金流量分析

1)与同行业比较

2)与历史水平比较

三、主要结论。

课程名称 :《财务管理》

课程专题研究报告(1):公司财务分析

公司名称: 上市公司全称

股票代码: 000000所属行业:代码SIC: 0000

学院: 经济管理学院

授课时间: 2011-2012学年第一学期 (64+16课时) 专业与班级:

小组成员(学号):

组长(学号):

本次报告主笔人:

任课教师: 马忠

小组全体成员签名:

提交日期:

承诺

本报告是在小组成员沟通与讨论的基础上由本人完成,,所用数据与资料均已注明其来源,如使用了他人已经发表或撰写过的分析结果或观点均已进行了规引用,特此声明。

报告完成人与签字:

小组成员与签字:

小组成员与签字:

报告摘要

小4号宋体,单倍行距(摘要的篇幅长度不得超过一页)

小4号宋体,单倍行距

摘要是对报告的整体性概括:

1 以哪家上市公司为分析对象,进行了什么主题的专题研究

2本报告侧重于对哪些方面进行了财务分析(概括性)

3 主要结果(概括性)

4 通过分析发现了存在的哪些财务问题,以及引发财务问题的主要经营原因(针对性、准确)4 主要结论(清晰、准确、简明)

目录

参考文献

附录1:

长虹股份2007-2010年度会计报表

附录2:

XXXXXXX

以下正文排版要求

(1)字号字体:正文为5号宋体,数字与英文为Times New Roman。

(2)行距页边距:单倍行距(不加重)。

页边距符合本模版设定

(3)标题级别:报告正文最多出现3级目录,但并不鼓励每个2级标题下出现3级标题。

(4)表格与图示:参照财务管理课程主讲教材《财务管理:理论与案例》中图、表格式,每个表与图均要标明数据来源或资料来源。

此外表格中数字的字号为“小五”号。

(5)参考资料:按照公司年报、公告、研究报告、信息、期刊文章等类别序号列示

财务分析报告

长虹公司完整全称(600839)

1. 近年来公司经营与财务概况

1.1 公司概况

正文为5号宋体,单倍行距(不加重),报告正文最多出现第3级目录

1.2 公司近年来经营状况

正文为5号宋体,单倍行距(不加重),报告正文最多出现第3级目录1.3 公司目前财务状况

2. 以净资产收益率为核心的分析

2.1 盈利能力分析

正文为5号宋体,单倍行距(不加重),报告正文最多出现第3级目录

2.2 资产营运效率分析

正文为5号宋体,单倍行距(不加重),报告正文最多出现第3级目录2.3 偿债能力分析

2.4 权益变动分析

3. 现金流量分析

3.1 现金流量结构分析

3.2 现金流量的保障能力分析3.3 现金流量创造能力分析

4. 公司存在的主要财务问题分析4.1 盈利能力问题

4.2 资产质量问题

4.3 偿债能力问题

4.4 现金流状况与创造能力问题

5. 财务问题的经营相关性分析5.1 直接相关的经营相关性分析

5.2 公司经营策略与财务政策选择的影响

6. 分析结论与措施

6.1 主要分析结论

6.2 简要解释作为投资者的投资策略6.3 解决财务可行性措施

7. 总结小组完成报告中存在问题以及如何调整

7.1 逐条说明完成报告存在的问题与原因

7.2 举例每个成员的具体贡献与责任心表现

7.3 如何协调与改进具体措施

(第7部分至少写满2页纸,具体说明每个成员的工作容、质量、是否负责以及是否参与讨论。

这是评分的重要参考)

8. 参考文献

(式样)

[1]马忠,2007,《财务管理:分析、规划与估价》,清华大学/交通大学

[2]王化成,。

[3]夏冬林,。

[4]章华,。

[5](依据人名的汉语拼音字母顺序依次排列)

9. 附录

附录1: 2006-2008年长虹公司年度报告

附录2: XXXXXXX

如何从这一页加入页码(阿拉伯数字从1开始)

在上一页中页面设置——分隔符——下一页插入分节符

在此页插入页码,把“到上一节”去掉更改页码格式,选择从1开始编号即可。