四川长虹某年财务分析报告

- 格式:docx

- 大小:326.47 KB

- 文档页数:32

{财务管理财务报告}四川长虹财务报告分析四川长虹2003年财务分析报告一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为.58万元,与2002年的.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为.58万元,比2002年的.43万元有所增长,增长12.30%,主营业务成本为.29万元,比2002年的.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入.58 12.30 .43 32.27 951461.890.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.00 6.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

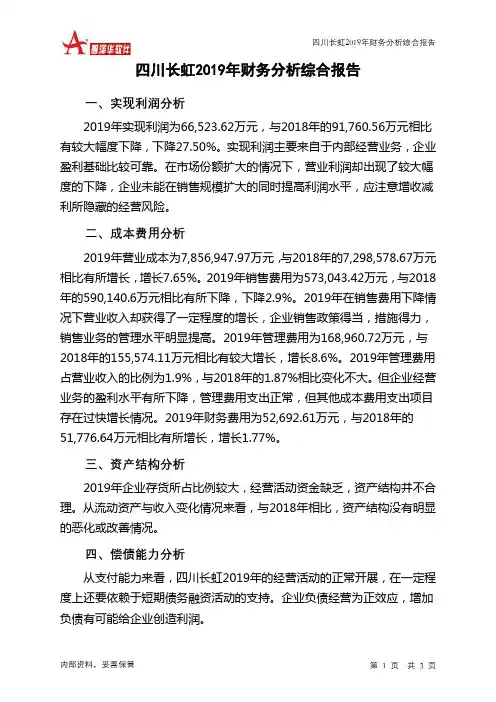

四川长虹2019年财务分析综合报告四川长虹2019年财务分析综合报告一、实现利润分析2019年实现利润为66,523.62万元,与2018年的91,760.56万元相比有较大幅度下降,下降27.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年营业成本为7,856,947.97万元,与2018年的7,298,578.67万元相比有所增长,增长7.65%。

2019年销售费用为573,043.42万元,与2018年的590,140.6万元相比有所下降,下降2.9%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为168,960.72万元,与2018年的155,574.11万元相比有较大增长,增长8.6%。

2019年管理费用占营业收入的比例为1.9%,与2018年的1.87%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为52,692.61万元,与2018年的51,776.64万元相比有所增长,增长1.77%。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,四川长虹2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

长虹2001~2003年财务分析报告【盈利能力分析】1.盈利能力基本情况四川长虹2003年的营业利润率为1.29%,资产报酬率为1.69%,净资产收益率为1.57%,成本费用利润率为1.90%。

公司实际投入到企业自身经营业务的资产为1997440.38万元,经营资产的收益率为0.91%,而对外投资的收益率为84.33%。

2.内部经营资产和对外长期投资的盈利能力四川长虹2003年内部经营资产的盈利能力为0.91%,与2002年的0.75%相比变化不大。

2003年对外投资业务的盈利能力为84.33%,与2002年的55.81%相比有较大幅度的提高,提高28.52个百分点。

3.对外投资的盈利能力尽管对外投资收益有较大幅度的下降,但对外投资总额的下降幅度更大,相对来看,本期对外投资的盈利能力有较大幅度的提高。

4.内外部资产盈利能力比较从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

5.资本收益率2003年净资产收益率为1.57%,与2002年的1.36%相比变化不大。

6.资本收益率变化原因2003年净资产收益率比2002年提高的主要原因是:2003年净利润为20573.80万元,与2002年的17620.27万元相比有较大增长,增长16.76%。

2003年所有者权益为1313211.90万元,与2002年的1292624.69万元相比有所增长,增长1.59%。

净利润增长速度快于所有者权益的增长速度,致使净资产收益率提高。

7.资产报酬率2003年总资产报酬率为1.69%,与2002年的1.23%相比变化不大。

8.资产报酬率变化原因2003年总资产报酬率比2002年提高的主要原因是:2003年息税前收益为33743.53万元,与2002年的22309.15万元相比有较大增长,增长51.25%。

2003年平均总资产为2001732.81万元,与2002年的1815393.89万元相比有较大增长,增长10.26%。

四川长虹上市公司的财务分析摘要:本案例通过四川长虹公司近四年来的财务报表分析,以长虹为例,对我国上市的家电企业做了比较简短的分析,旨在准确把握和评价其财务状况及盈利能力等,发现我国上市公司存在的普遍问题,为我国的家电行业做一些系统的粗略的建议,为企业的长远发展制定相应的战略策略。

本研究主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司资产效率、偿债能力、现金获取能力、股利政策做全面分析。

关键词:财务分析;四川长虹;财务比率在当前全球经济和金融正进入一个新的调整周期,企业如何顺应这一经济周期的变化,是眼下长虹发展所考虑的重要问题之一。

而我们对此进行的小小分析研究是很有意义的。

1.财务分析比率四川长虹电器股份有限公司(简称四川长虹)是1988年经绵阳市人民政府【绵府发(1988)33号】批准进行股份制改革试点。

同年人民银行绵阳市分行【绵人行金(1988)字第47号】批准四川长虹向社会公开发行了个人股票。

1993四川长虹按《股份有限公司规范意见》有关规定进行规范后,国家体改委【体改(1993)54号】批准四川长虹继续进行规范化的股份制企业试点。

1994年3月11日,中国证监会【证监发审字(1994)7号】批准四川长虹的社会公众股4997.37万股在上海证券交易所上市流通。

四川长虹主营业务包:视屏产品、视听产品、空调产品、电池系列产品、网络产品、激光读写系列产品、数字通讯产品、卫星电视广播地面接收设备、摄录一体机、通讯传输设备、电子医疗产品的制造、销售,电子商务、高科技风险投资以及国家允许的其他投资业务,电力设备、安防技术产品的制造、销售。

1.1变现能力分析根据2005年至2008年的财务数据,计算出流动比率和速动比率,见表1.流动比率:流动比率反映了企业中比较容易变现的流动资产保障情况。

一般认为生产企业合理的最低流动比率2,四川长虹05年的流动比率为2.14,高于此值,表明其在05年的变现能力比较高,短期偿债能力比较强。

四川长虹电器股份有限公司财务分析报告(2)从资产负债结构表分析,四川长虹的应收款和存货占总资产比例较高,99年应收帐款款及其他应收款净额占总资产的比例为29.26%,2000年为15.58%,2001年为24.67%;存货净额的比例99年37.21%,2000年为38.89%,2001年为33.69%,表明企业产品集压过多,由于四川长虹主要经营电子产品,而电子产品发展速度很快,产品更新换代也很快,过高的产品存货容易降低产品的市场价值,增加企业的经营风险。

四川长虹的流动资产占总资产比例很高,99年比例为83.59%,2000年为76.58%,2001年为80.77%;而固定资产占总资产比例较低,99年比例为14.05%,2000年为19.08%,2001年为15.67%;表明企业的资金主要由流动资产占用,因而扩大销售,加快存货和应收款的周转速度显得尤为重要。

长虹的短期负债占比99年和2000年为不到22%,2001年为27.7%,增加的幅度较快,但比例还是相对较低,长期负债所占比例也很低。

表明资产的结构比较安全。

2.定基百分比分析从四川长虹三年资产负债表的趋势来看,总资产呈增长趋势。

2000年略增加0.59%,增长的原因主要是固定资产和无形资产增加增快,其中:固定资产增加36.63%,无形资产增加173.02%;同时,流动资产2000年下降7.84%,下降的原因主要是由于应收账款和其他应收款净额和货币资金减少较多其中:应收款减少46.45%,货币资金减少19.69%。

还可看到2000年负债减少4.31%,造成以上情况的原因可能是四川长虹用流动资产投资于固定资产和无形资产,并偿还了部分债务。

2001年总资产比99年增加6.85%,其中:流动资产比99年增加3.25%,固定资产增加为19.23,无形资产增加为124.68%;而负债比99年增加36.40%,增加的幅度较大,结果导致了股东权益下降1.42%,原因可能是资产的利用效果不好,其产生效益的速度慢于负债增加的速度。

四川长虹2018年财务分析综合报告四川长虹2018年财务分析综合报告一、实现利润分析2018年实现利润为91,760.56万元,与2017年的95,206.27万元相比有所下降,下降3.62%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为7,298,578.67万元,与2017年的6,770,223.32万元相比有所增长,增长7.8%。

2018年销售费用为590,140.6万元,与2017年的584,621.14万元相比变化不大,变化幅度为0.94%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为155,574.11万元,与2017年的265,161.62万元相比有较大幅度下降,下降41.33%。

2018年管理费用占营业收入的比例为1.87%,与2017年的3.42%相比有所降低,降低1.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为51,776.64万元,与2017年的2,342.66万元相比成倍增长,增长21.1倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,四川长虹2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

四川长虹电器股份有限公司财务报表分析与投资筹资决策1 公司背景资料1.1 公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11板块类别:工业类上证30指数股行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 倪润峰长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

植根中国,长虹在广东、江苏、长春、合肥、景德镇等地建立数字工业园,在北京、上海、深圳、成都设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、韩国等国投资设厂,在美国、法国、俄罗斯、印度等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

长虹推出“快乐创造C生活”的品牌主张,打造科技、时尚、快乐的国际化品牌形象。

四川长虹2003年财务分析报告一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

四川长虹财务报表分析终稿四川长虹电器股份有限公司财务报表分析报告一、企业背景(一)发展沿革及经营范围1、背景介绍四川长虹(600839)始创于1958年,公司前身是国营长虹机器厂,从军工立业、彩电兴业,到信息电子的多元拓展,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团,并正向具有全球竞争力的信息家电内容与服务提供商挺进。

截止到2015年末,注册资本、资产规模、长虹品牌价值682.58亿元。

(补充注册信息)四川长虹于1994年3月11日在上海证券交易所上市,由四川长虹自行发行,发行价格为1.00元,股本,截止到2015年12月31日,注册资本,股本,价格,2、经营范围公司经营范围包括:家用电器、汽车电器、电子产品及零配件、通信设备、照明设备、家居产品、计算机及其他电子设备、电子电工机械专用设备、电器机械及器材、电池系列产品、电子医疗产品、电力设备、机械设备、制冷设备及配件、数字监控产品、金属制品、仪器仪表、文化及办公用机械、文教体育用品、厨柜及燃气具的制造、销售与维修;房屋及设备租赁;包装产品及技术服务;公路运输,仓储及装卸搬运;集成电路与软件开发及销售、服务,系统集成产品开发、销售与服务;企业管理咨询与服务;高科技项目投资及国家允许的其他投资业务;房地产开发与经营,房屋建筑工程施工;废弃电器、电子产品回收及处理;信息技术服务;财务咨询服务;化工原料及产品(除危险品)、建筑材料、有色金属、钢材、塑料、包装材料、机电设备、贵重金属、汽车零配件、电子元器件等国内购销、进出口。

(二)组织结构在2004年7月9日至2004年12月31日,四川长虹进行了组织改革与战略调整。

2004年,信任长虹董事长的赵勇在《由长虹的实践浅谈国有企业改革的一些问题》的文章中把企业描述为一个三层组织:第一层为产权结构,它决定了企业的基本价值取向;第二层含企业治理结构、内部组织构架、企业文化、企业发展战略等,它决定了企业基本价值取向实现的制度保证;第三层包含生产、销售、采购、技术开发等,决定了企业基本价值取向实现的具体途径和方式。

四川长虹的财务报表分析四川长虹从来是中国彩电大王,几回在家电业价钱战中取胜,进而成为中国彩电业的老大,可是,近几年来长虹因为竞争的加重,人事的变更和经营上的各类危机使得长虹处于历史的经营低谷,目前的长虹步履维艰,应该寻觅新的计谋。

咱们分析一下近几年长虹的财务状况。

通过对四川长虹1998至2003年5年间公司大体财务数据分析,纵向比较分析长虹五年来规模扩张情形、生产经营情形、盈利状况和进展趋势。

从图中能够看出,公司主营业务收入波动不大,99年和01年有所下降,01年降到最低点不到100亿,2001年以后,长虹开辟人倪润峰再次上台,长虹开始大范围的降价,推出背头彩电并扩大出口,以后主营收入和净利润开始稳步上升。

1999年,长虹因为“郑百文”事件,大量应收帐款无法收回,致使净利润大幅下降%。

加上1999年长虹有过一次10配的增配股和送股使得股本扩张摊薄了每股收益,99年每股收益大幅下降。

由总股本看出,99年以后长虹没有再次增发或配股,也没有进行股利分派,公司正处于整合时期,一方面在猛烈的竞争中惨淡经营,力图维持已有份额,另一方面加大研发力度,开发高端产品背投彩电,待行业好转,取得先机,占据高端市场。

公司偿债能力分析依照2003年的财务报表进行四川长虹与同行业深康佳A(000016)的财务指标横向对照能够看出,四川长虹短时间偿债能力各项指标均高于深康佳,他的流动比率大于2,速动比率大于1,说明流动欠债归还能力有保障,,可是其现金债务比率为负,说明2003年长虹经营现金净流量为负,现金净流出量大于现金净流入量,说明没有合理分派现金流量,现金占在流动资产中占的比例在减少,应收账款和存货等不能迅速变现的资产比例在增加。

而深康佳现金流量治理状况比四川长虹好,可是流动和速动比率不高,短时间偿债能力比长虹差,说明深康佳流动资产在总资产中比重不高。

总的来讲,长虹的短时间偿债能力要好与深康佳。

从长期偿债能力看,长虹的欠债率是比较低的,欠债总额低于净资产,股权资本对债务的保障能力比较高,公司的资金来源主若是股权和资本和留存收益。

四川长虹2003年财务分析报告 一、实现利润分析 1.利润总额 2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润 2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。 3.投资收益 2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润 2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。 5.主营业务的盈利能力 2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。 实现利润增减情况表 项目名称 2003年 2002年 2001年 数值 (万元) 增长率 (%) 数值 (万元) 增长率 (%) 数值 (万元) 增长率 (%) 销售收入 1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润 26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润 18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益 3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额 4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入 962.14 1213.98 73.22 -79.15 351.24 0.00

6.利润总额 2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

7.结论 总之,在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本分析 1.成本构成情况 2003年四川长虹成本费用总额为1400651.22万元,其中:主营业务成本为1208264.29万元,占成本总额的86.26%;销售费用为138580.07万元,占成本总额的9.89%;管理费用为46046.08万元,占成本总额的3.29%;财务费用为7064.86万元,占成本总额的0.50%。

成本构成表(占成本费用总额的比例) 项目名称 2003年 2002年 2001年 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 成本费用总额 1400651.22 100.00 1252348.96 100.00 957980.12 100.00 主营业务成本 1208264.29 86.26 1071075.02 85.53 832110.49 86.86 销售费用 138580.07 9.89 141426.04 11.29 103354.06 10.79 管理费用 46046.08 3.29 35603.06 2.84 24553.20 2.56 财务费用 7064.86 0.50 1645.85 0.13 -7829.45 -0.82 主营业务税金及附加 695.91 0.05 2598.99 0.21 5791.82 0.60

2.总成本变化情况及原因分析 四川长虹2003年成本费用总额为1400651.22万元,与2002年的1252348.96万元相比有较大增长,增长11.84%。 成本构成变动情况表(占主营业务收入的比例) 项目名称 2003年 2002年 2001年 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 主营业务收入 1413319.58 100.00 1258518.43 100.00 951461.89 100.00 主营业务成本 1208264.29 85.49 1071075.02 85.11 832110.49 87.46 主营业务税金及附加 695.91 0.05 2598.99 0.21 5791.82 0.61 销售费用 138580.07 9.81 141426.04 11.24 103354.06 10.86 管理费用 46046.08 3.26 35603.06 2.83 24553.20 2.58 财务费用 7064.86 0.50 1645.85 0.13 -7829.45 -0.82

3.主营业务成本控制情况 2003年主营业务成本为1208264.29万元,与2002年的1071075.02万元相比有较大增长,增长12.81%。2003年主营业务成本占主营业务收入为85.49%,与2002年的85.11%相比变化不大。主营业务成本费用水平基本稳定,没有发生较大变化。 4.销售费用变化及合理性评价 2003年销售费用为138580.07万元,与2002年的141426.04万元相比有所下降,下降2.01%。2003年在销售费用下降的情况下销售收入却获得了较大幅度的增长,公司采取了非常成功的销售战略,营销效率显著提高。

5.管理费用变化及合理性评价 2003年管理费用为46046.08万元,与2002年的35603.06万元相比有较大增长,增长29.33%。2003年管理费用占销售收入的比例为3.26%,与2002年的2.83%相比变化不大。管理费用与销售收入同步增长,销售利润没有多大变化,管理费用支出正常。

6.财务费用变化情况 2003年财务费用为7064.86万元,与2002年的1645.85万元相比成倍增长,增长329.25%。 三、资产结构分析 1.资产构成基本情况 四川长虹2003年资产总额为2136428.95万元,其中流动资产为1753749.50万元,主要分布在存货、应收账款、应收票据等环节,分别占公司流动资产合计的39.95%、28.43%和14.38%。非流动资产为382679.45万元,主要分布在固定资产净额和无形资产,分别占公司非流动资产的88.02%、11.54%。

资产构成表 项目名称 2003年 2002年 2001年 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 数值 (万元) 百分比 (%) 总资产 2136428.95 100.00 1867036.67 100.00 1763751.12 100.00 流动资产 1753749.50 82.09 1525909.09 81.73 1424664.88 80.77 长期投资净额 3925.92 0.18 13913.54 0.75 15993.58 0.91 固定资产净额 336819.07 15.77 294220.06 15.76 279609.11 15.85 无形及递延资产 45074.81 2.11 46980.73 2.52 47462.20 2.69 其它 -3140.35 -0.15 -13986.75 -0.75 -3978.66 -0.23 2.资产的增减变化 2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

3.资产的增减变化 2003年总资产为2136428.95万元,与2002年的1867036.67万元相比有较大增长,增长14.43%。

4.资产的增减变化原因 具体来说,以下项目的变动使资产总额增加:应收票据增加134096.04万元;应收账款增加76492.47万元;固定资产净额增加42599.01万元;应收补贴款增加36373.12万元;预付账款增加18148.57万元;货币资金增加11648.85万元;在建工程增加10522.63万元;固定资产清理增加64.57万元;工程物资增加15.70万元;共计增加329960.96万元,以下项目的变动使资产总额减少:待摊费用减少3.96万元;长期待摊费用减少893.37万元;无形资产减少1012.55万元;长期股权投资减少9987.62万元;其他应收款减少12532.59万元;短期投资减少17653.59万元;存货减少18728.40万元;共计减少60812.07万元,增加项与减少项相抵,使资产总额增长269148.88万元。 5.资产结构的合理性评价 从资产各项目的比例关系来看,2003年应收账款所占比例基本合理。存货所占比例过高。2003年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理,