四川长虹2019年财务分析结论报告

- 格式:rtf

- 大小:19.69 KB

- 文档页数:3

四川长虹2019年财务分析综合报告四川长虹2019年财务分析综合报告一、实现利润分析2019年实现利润为66,523.62万元,与2018年的91,760.56万元相比有较大幅度下降,下降27.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年营业成本为7,856,947.97万元,与2018年的7,298,578.67万元相比有所增长,增长7.65%。

2019年销售费用为573,043.42万元,与2018年的590,140.6万元相比有所下降,下降2.9%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为168,960.72万元,与2018年的155,574.11万元相比有较大增长,增长8.6%。

2019年管理费用占营业收入的比例为1.9%,与2018年的1.87%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为52,692.61万元,与2018年的51,776.64万元相比有所增长,增长1.77%。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,四川长虹2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

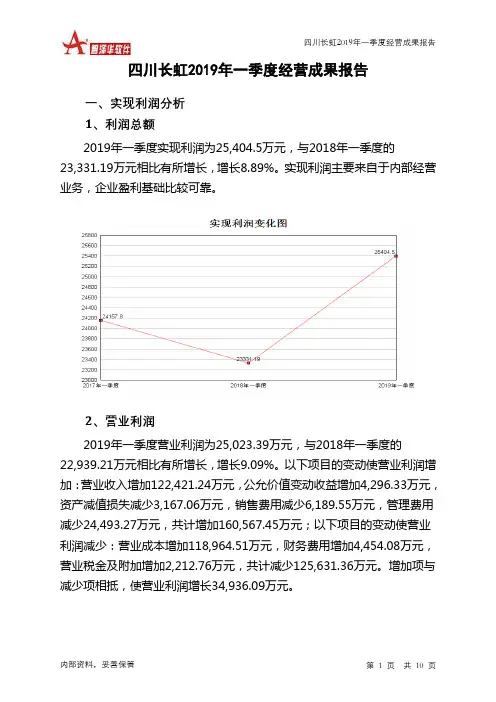

四川长虹2019年一季度经营成果报告一、实现利润分析1、利润总额2019年一季度实现利润为25,404.5万元,与2018年一季度的23,331.19万元相比有所增长,增长8.89%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年一季度营业利润为25,023.39万元,与2018年一季度的22,939.21万元相比有所增长,增长9.09%。

以下项目的变动使营业利润增加:营业收入增加122,421.24万元,公允价值变动收益增加4,296.33万元,资产减值损失减少3,167.06万元,销售费用减少6,189.55万元,管理费用减少24,493.27万元,共计增加160,567.45万元;以下项目的变动使营业利润减少:营业成本增加118,964.51万元,财务费用增加4,454.08万元,营业税金及附加增加2,212.76万元,共计减少125,631.36万元。

增加项与减少项相抵,使营业利润增长34,936.09万元。

3、投资收益2019年一季度投资收益为负2,276.26万元,与2018年一季度的2,443.24万元相比,2019年一季度出现亏损,亏损2,276.26万元。

4、营业外利润2019年一季度营业外利润为381.11万元,与2018年一季度的391.98万元相比有所下降,下降2.77%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年一季度的营业收入为2,007,026.38万元,比2018年一季度的1,884,605.13万元增长6.50%,营业成本为1,760,821.28万元,比2018年一季度的1,641,856.77万元增加7.25%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年一季度2018年一季度2017年一季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入2,007,026.386.51,884,605.1313.331,662,937.34实现利润25,404.5 8.89 23,331.19 -3.42 24,157.8 0 营业利润25,023.39 9.09 22,939.21 25.04 18,345.53 0 投资收益-2,276.26 -193.17 2,443.24 -23.63 3,199.38 0 营业外利润381.11 -2.77 391.98 -93.26 5,812.28 0二、成本费用分析1、成本构成情况2019年一季度四川长虹成本费用总额为1,957,521.61万元,其中:营业成本为1,760,821.28万元,占成本总额的89.95%;销售费用为130,611.58万元,占成本总额的6.67%;管理费用为39,431.66万元,占成本总额的2.01%;财务费用为8,986.95万元,占成本总额的0.46%;营业税金及附加为11,713.26万元,占成本总额的0.6%。

四川长虹2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,250,759.03万元,2019年上半年已经取得的银行短期借款为1,720,692.71万元。

2.长期资金需求

该企业长期资金需求为142,224.96万元,2019年上半年已经发生的非流动负债合计为289,554.7万元。

3.总资金需求

该企业的总资金需求为1,392,983.99万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为658,534.19万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是708,953.95万元,实际已经取得的短期贷款金额为1,720,692.71万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为708,953.95万元,企业有能力在3年之内偿还的贷款总规模为734,163.82万元,在5年之内偿还的贷款总规模为784,583.58万元,当前实际的长短期借款合计为1,873,284.59万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,062,158.51万元。

不过,该资金缺口在企业持续经营11.12个分析期之后可被盈利填补。

企业负债水平较高,

内部资料,妥善保管第页共1 页。

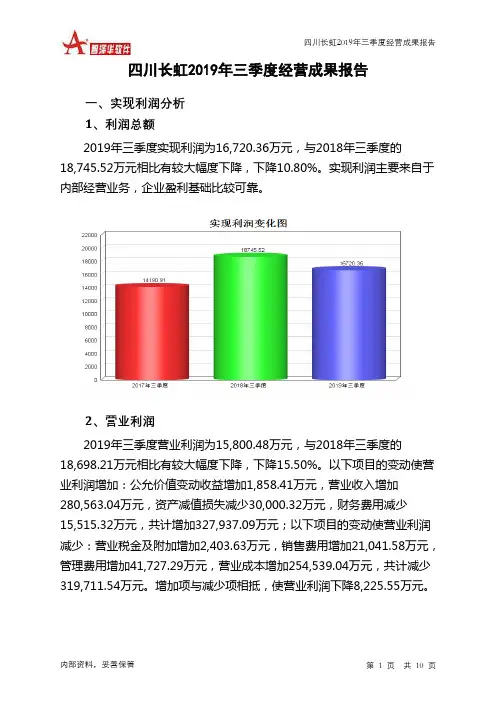

四川长虹2019年三季度经营成果报告一、实现利润分析1、利润总额2019年三季度实现利润为16,720.36万元,与2018年三季度的18,745.52万元相比有较大幅度下降,下降10.80%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年三季度营业利润为15,800.48万元,与2018年三季度的18,698.21万元相比有较大幅度下降,下降15.50%。

以下项目的变动使营业利润增加:公允价值变动收益增加1,858.41万元,营业收入增加280,563.04万元,资产减值损失减少30,000.32万元,财务费用减少15,515.32万元,共计增加327,937.09万元;以下项目的变动使营业利润减少:营业税金及附加增加2,403.63万元,销售费用增加21,041.58万元,管理费用增加41,727.29万元,营业成本增加254,539.04万元,共计减少319,711.54万元。

增加项与减少项相抵,使营业利润下降8,225.55万元。

3、投资收益2019年三季度投资收益为负2,479.56万元,与2018年三季度的3,037.18万元相比,2019年三季度出现亏损,亏损2,479.56万元。

4、营业外利润2019年三季度营业外利润为919.89万元,与2018年三季度的47.31万元相比成倍增长,增长18.45倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年三季度的营业收入为2,224,227.46万元,比2018年三季度的1,943,664.41万元增长14.43%,营业成本为1,959,240.46万元,比2018年三季度的1,704,701.42万元增加14.93%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年三季度2018年三季度2017年三季度数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入2,224,227.4614.431,943,664.41-1.261,968,440.43实现利润16,720.36 -10.8 18,745.52 32.1 14,190.91 0 营业利润15,800.48 -15.5 18,698.21 77.88 10,511.91 0 投资收益-2,479.56 -181.64 3,037.18 -23.03 3,945.69 0 营业外利润919.89 1,844.5 47.31 -98.71 3,679 0二、成本费用分析1、成本构成情况2019年三季度四川长虹成本费用总额为2,152,116.23万元,其中:营业成本为1,959,240.46万元,占成本总额的91.04%;销售费用为153,020.64万元,占成本总额的7.11%;管理费用为41,117.08万元,占成本总额的1.91%;财务费用为9,136.45万元,占成本总额的0.42%;营业税金及附加为12,845.52万元,占成本总额的0.6%。

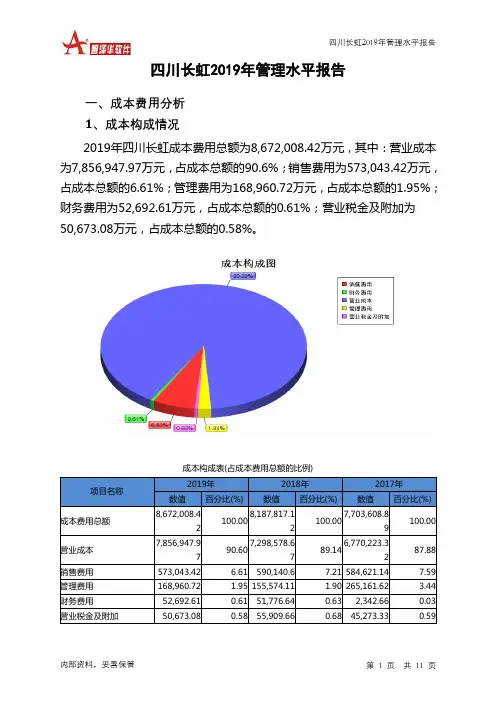

四川长虹2019年管理水平报告一、成本费用分析1、成本构成情况2019年四川长虹成本费用总额为8,672,008.42万元,其中:营业成本为7,856,947.97万元,占成本总额的90.6%;销售费用为573,043.42万元,占成本总额的6.61%;管理费用为168,960.72万元,占成本总额的1.95%;财务费用为52,692.61万元,占成本总额的0.61%;营业税金及附加为50,673.08万元,占成本总额的0.58%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额8,672,008.42100.008,187,817.12100.007,703,608.89100.00营业成本7,856,947.9790.607,298,578.6789.146,770,223.3287.88销售费用573,043.42 6.61 590,140.6 7.21 584,621.14 7.59 管理费用168,960.72 1.95 155,574.11 1.90 265,161.62 3.44 财务费用52,692.61 0.61 51,776.64 0.63 2,342.66 0.03 营业税金及附加50,673.08 0.58 55,909.66 0.68 45,273.33 0.592、总成本变化情况及原因分析四川长虹2019年成本费用总额为8,672,008.42万元,与2018年的8,187,817.12万元相比有所增长,增长5.91%。

以下项目的变动使总成本增加:营业成本增加558,369.3万元,管理费用增加13,386.61万元,财务费用增加915.97万元,共计增加572,671.87万元;以下项目的变动使总成本减少:营业税金及附加减少5,236.58万元,销售费用减少17,097.18万元,资产减值损失减少66,146.81万元,共计减少88,480.57万元。

四川长虹2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为1,196,039.85万元,2019年已经取得的银行短期借款为1,731,947.44万元。

2.长期资金需求

该企业长期资金需求为51,695.43万元,2019年已经发生的非流动负债合计为329,015.03万元。

3.总资金需求

该企业的总资金需求为1,247,735.27万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为815,154.59万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是848,586.72万元,实际已经取得的短期贷款金额为1,731,947.44万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为882,018.84万元,企业有能力在3年之内偿还的贷款总规模为915,450.96万元,在5年之内偿还的贷款总规模为982,315.2万元,当前实际的长短期借款合计为1,883,062.25万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为916,792.85万元。

不过,该资金缺口在企业持续经营5.18个分析期之后可被盈利填补。

企业负债水平较高,且经

内部资料,妥善保管第页共1 页。

2019年四川长虹财务分析研究报告目录前言 (1)一、实现利润分析 (1)(一).利润总额 (1)(二).主营业务的盈利能力 (1)(三).利润真实性判断 (2)(四).结论 (2)二、成本费用分析 (2)(一).成本构成情况 (2)(二).销售费用变化及合理性评价 (3)(三).管理费用变化及合理性评价 (3)(四).财务费用的合理性评价 (4)三、资产结构分析 (4)(一).资产构成基本情况 (4)(二).流动资产构成特点 (5)(三).资产增减变化 (7)(四).总资产增减变化原因 (7)(五).资产结构的合理性评价 (7)(六).资产结构的变动情况 (7)四、负债及权益结构分析 (8)(一).负债及权益构成基本情况 (8)(二).流动负债构成情况 (9)(三).负债的增减变化 (10)(四).负债增减变化原因 (10)(五).权益的增减变化 (11)(六).权益变化原因 (11)五、偿债能力分析 (12)(一).支付能力 (12)(二).流动比率 (12)(三).速动比率 (12)(四).短期偿债能力变化情况 (13)(五).短期付息能力 (13)(六).长期付息能力 (14)(七).负债经营可行性 (14)六、盈利能力分析 (14)(一).盈利能力基本情况 (14)(二).内部资产的盈利能力 (15)(三).对外投资盈利能力 (15)(四).内外部盈利能力比较 (15)(五).净资产收益率变化情况 (15)(六).净资产收益率变化原因 (16)(七).资产报酬率变化情况 (16)(八).资产报酬率变化原因 (16)(九).成本费用利润率变化情况 (16)(十).成本费用利润率变化原因 (16)七、营运能力分析 (17)(一).存货周转天数 (17)(二).存货周转变化原因 (17)(三).应收账款周转天数 (17)(四).应收账款周转变化原因 (18)(五).应付账款周转天数 (18)(六).应付账款周转变化原因 (18)(七).现金周期 (18)(八).营业周期 (18)(九).营业周期结论 (19)(十).流动资产周转天数 (19)(十一).流动资产周转天数变化原因 (19)(十二).总资产周转天数 (20)(十三).总资产周转天数变化原因 (20)(十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (21)八、发展能力分析 (21)(一).可动用资金总额 (21)(二).挖潜发展能力 (21)九、经营协调分析 (22)(一).投融资活动的协调情况 (22)(二).营运资本变化情况 (22)(三).经营协调性及现金支付能力 (23)(四).营运资金需求的变化 (23)(五).现金支付情况 (23)(六).整体协调情况 (23)十、经营风险分析 (24)(一).经营风险 (24)(二).财务风险 (24)十一、现金流量分析 (25)(一).现金流入结构分析 (25)(二).现金流出结构分析 (26)(三).现金流动的协调性评价 (27)(四).现金流动的充足性评价 (27)(五).现金流动的有效性评价 (28)(六).自由现金流量分析 (29)十二、杜邦分析 (30)(一).杜邦分析图 (30)(二).资产净利率变化原因分析 (30)(三).权益乘数变化原因分析 (30)(四).净资产收益率变化原因分析 (30)前言四川长虹2019年营业收入为¥887.93亿元,与2018年的¥833.85亿元相比有较大幅度增长,增长了6.49%。

四川长虹2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页四川长虹2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 2,224,227.4614.431,943,664.41 -1.261,968,440.43 0 实现利润 16,720.36 -10.8 18,745.52 32.1 14,190.91 0 营业利润 15,800.48 -15.5 18,698.21 77.88 10,511.91 0 投资收益 -2,479.56 -181.64 3,037.18 -23.03 3,945.69 0 营业外利润919.891,844.547.31-98.713,6792019年三季度实现利润为16,720.36万元,与2018年三季度的18,745.52万元相比有较大幅度下降,下降10.80%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 2,224,227.46100.001,943,664.41 100.001,968,440.43 100.00 营业成本 1,959,240.4688.091,704,701.42 87.711,738,177.17 88.30 营业税金及附加 12,845.52 0.58 10,441.89 0.54 10,722.57 0.54 销售费用 153,020.64 6.88 131,979.07 6.79 132,320.48 6.72 管理费用 41,117.08 1.85-610.22-0.03 64,346.63 3.27 财务费用9,136.450.41 24,651.771.277,240.350.37二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 11.34 11.76 11.15 营业利润率 0.71 0.96 0.53 成本费用利润率0.7810.72。

四川长虹2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况四川长虹2019年一季度资产总额为6,966,636.17万元,其中流动资产为4,808,706.01万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的30.61%、29.18%和19.95%。

非流动资产为2,157,930.16万元,主要分布在长期投资和无形资产,分别占企业非流动资产的35.05%、18.96%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产6,966,636.17100.006,542,269.31100.006,287,322.27100.00流动资产4,808,706.0169.024,887,739.3374.714,557,363.8972.48长期投资756,395.33 10.86 650,024.25 9.94 726,900.24 11.56 固定资产0 0.00 572,401.79 8.75 560,644.9 8.92其他1,401,534.8320.12 432,103.94 6.60 442,413.24 7.042.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的39.21%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的30.61%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产4,808,706.01100.004,887,739.33100.004,557,363.89100.00存货1,472,044.6230.611,562,916.5231.981,419,801.9631.15应收账款959,532.72 19.95 915,936.56 18.74 872,567.95 19.15 其他应收款51,686.91 1.07 39,028.04 0.80 55,411.81 1.22 交易性金融资产3,032.48 0.06 0 0.00 16,418.98 0.36 应收票据479,150.82 9.96 604,665.56 12.37 577,290.09 12.67货币资金1,403,164.9729.181,272,694.6226.041,175,994.2225.80其他440,093.49 9.15 492,498.03 10.08 439,878.88 9.653.资产的增减变化2019年一季度总资产为6,966,636.17万元,与2018年一季度的6,542,269.31万元相比有所增长,增长6.49%。

四川长虹[600839]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (14)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (27)2.6.1 存货周转率 (27)2.6.2 应收账款周转率 (28)2.6.3 总资产周转率 (29)2.7盈利能力分析 (30)2.7.1 销售毛利率 (30)2.7.2 销售净利率 (31)2.7.3 ROE(净资产收益率) (32)2.7.4 ROA(总资产报酬率) (33)2.8成长性分析 (34)2.8.1 资产扩张率 (34)2.8.2 营业总收入同比增长率 (35)2.8.3 净利润同比增长率 (36)2.8.4 营业利润同比增长率 (37)2.8.5 净资产同比增长率 (38)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况四川长虹2019年资产总额为73,989,213,869.68元,其中流动资产为52,336,686,996.59元,占总资产比例为70.74%;非流动资产为21,652,526,873.09元,占总资产比例为29.26%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,四川长虹2019年的流动资产主要包括货币资金、存货以及应收票据及应收账款,各项分别占比为37.24%,30.45%和21.26%。

四川长虹2019年财务分析综合报告四川长虹2019年财务分析综合报告

一、实现利润分析

2019年实现利润为66,523.62万元,与2018年的91,760.56万元相比有较大幅度下降,下降27.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2019年营业成本为7,856,947.97万元,与2018年的7,298,578.67万元相比有所增长,增长7.65%。

2019年销售费用为573,043.42万元,与2018年的590,140.6万元相比有所下降,下降2.9%。

2019年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2019年管理费用为168,960.72万元,与2018年的155,574.11万元相比有较大增长,增长8.6%。

2019年管理费用占营业收入的比例为1.9%,与2018年的1.87%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为52,692.61万元,与2018年的51,776.64万元相比有所增长,增长1.77%。

三、资产结构分析

2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,四川长虹2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。