联立方程模型识别共30页

- 格式:ppt

- 大小:3.28 MB

- 文档页数:30

[计量经济学讲义] 第十二章:联立方程模型的识别§1 模型识别的概念一、定义所谓识别问题,是指能否从所估计的简化式模型系数求出一个结构式方程的参数的数值估计值。

如果能够,就说该方程是可以识别的(identified );如果不能,就说所考虑的方程是不可识别的(unidentified)或不足识别的(underidentified)。

结构方程可以识别又包括两种情况:如果求解结构参数值唯一,则称恰好识别;如果求解结构参数值不唯一,则称过度识别。

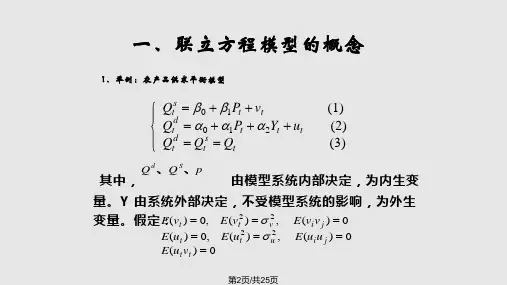

二、不可识别情形 例1:需求函数:t Q =1α+2αt P +t u 1 (1.1) 供给函数:t Q =1β+2βt P +t u 2 (1.2)其简化式为:t P =1∏+t v (1.3) t Q =2∏+t w (1.4)其中1∏=2211βααβ--;2∏=222112βαβαβα--。

可以用OLS 方法估计简化式,得到简化式的两个系数1∏和2∏。

这两个系数包含了供求关系的四个系数,1α、2α、1β和2β。

但是,要估计4个未知数,仅有2个方程是不足的,因此无法确定上述四个参数。

三、恰好识别情形 例2:t Q =1α+2αt P +3αt Y +t u 1 (2.1) t Q =1β+2βt P +t u 2 (2.2)其简化式为:t P =1∏+2∏t Y +t v (2.3)t Q =3∏+4∏t Y +t w (2.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=222112βαβαβα--;4∏=2223βαβα--供给函数是可以识别的,这时因为:1β=3∏-2β1∏2β=4∏/2∏但是没有估计需求函数的唯一方法,因此需求函数仍不可识别。

例3:t Q =1α+2αt P +3αt Y +t u 1 (3.1) t Q =1β+2βt P +3β1-t P +t u 2 (3.2)其简化式为:t P =1∏+2∏t Y +3∏1-t P +t v (3.3) t Q =4∏+5∏t Y +6∏1-t P +t w (3.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=223βαβ-;4∏=222112βαβαβα--;5∏=2223βαβα--;6∏=2232βαβα-;四、过度识别情形 例4:t Q =1α+2αt P +3αt Y +4αt R +t u 1 (4.1) t Q =1β+2βt P +3β1-t P +t u 2 (4.2)其简化式为:t P =1∏+2∏t Y +3∏t R +4∏1-t P +t v (4.3) t Q =5∏+6∏t Y +7∏t R +8∏1-t P +t w (4.4)其中1∏=2211βααβ--;2∏=223βαα--;3∏=224βαα--;4∏=223βαβ-5∏=222112βαβαβα--;6∏=2223βαβα--;7∏=2224βαβα--;8∏=2232βαβα-。

联立方程的识别1. 结构式和诱导型一般的,M 个内生变量和和k 个先决变量(即内生变量的滞后和外生变量X 的全体)所联立的方程组可以表示为tKt K t MtM t t u X r X r Y Y Y 1111112121++++++=ββtKt K t MtM t t t u X r X r Y Y Y Y 2212123231212+++++++= βββ (1)tKt MK t M tM MM t M tM Mt u X r X r Y Y Y Y 211112211+++++++=-- βββ由于出现在(1)中的方程也行描述了一个经济社会的结构,或者描述一个经济人的行为,所以这些方程称为结构或行为方程,诸β和γ则称结构参数或系数。

从结构方程组可以解出M 个内生变量并导出诱导型方程和相应的诱导型系数。

所谓诱导型方程是指单纯由前定变量和随机扰动项来表达一个内生变量的方程。

凯恩斯消费C 和收入Y 函数的结构方程 01t t t C Y ββμ=++ t t t Y C I =+由01t t t t t t Y C I Y I ββμ=+=+++,通过简单的代数运算可以得到: 01t t t Y I ν=∏+∏+ (2)方程(2)是一个诱导型方程,它把内生变量仅仅表达为外生(或前定)变量I 和随机扰动项的函数,∏0和∏1为诱导型系数。

这些诱导型系数是结构系数的线性组合。

∏0= β0/(1- β1) ∏1= 1/(1- β1) v t = u t /(1- β1)诱导型系数又称冲击(impact)或短期(short-run)乘数,因为诱导型系数度量了外生变量的一个单位变化对内生变量的瞬时冲击(immediate impact),如基于诱导型01t t t Y I ν=∏+∏+,投资的一个单位的变化,假定MPC= β1=0.8,导致∏1= 1/(1- β1)=5, 其意义为,投资一个单位的变化将立即引起收入(当期的收入Y t )增加5个单位.换言之,投资一个单位的变化对当期的Y 的冲击为5个单位.另一方面,由0101()t t t t t t C Y C I ββμββμ=++=+++,有 23t t t C I ω=∏+∏+∏2= β0/(1- β1) ∏3= β1/(1- β1) w t = u t /(1- β1)内生变量和先决变量由研究者根据理论和已有的研究成果先验决定,模型的结构也由研究者根据理论或经验先验设定,并不是所有内生变量和先决变量全部出现在每一个方程之中,哪些内生变量出现在哪些方程中,先决变量中应含哪些内生变量的滞后项等,由所研究的问题和相关的经济学理论等确定.不出现在方程中的内生变量和先决变量所对应的系数为0。

第十二章联立方程模型的识别识别的概念:联立方程模型是由多个方程组成。

由于各个方程包含的变量之间可能存在互为因果的关系,某个方程的自变量可能是另一个方程中的因变量,所以需要对模型中的各个方程之间的关系进行严格的定义,否则联立方程模型中的系数就可能无法估计。

所以在进行模型估计之前首先要判断它是否可以估计,这就是模型的识别。

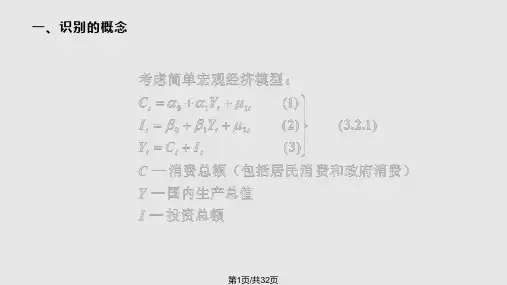

关于识别的定义:就是指由简化式参数导出结构式参数的充分必要条件。

识别一词的本意就是用来说明这种有简化式参数导出结构式参数的可能性的。

所谓统计形式,即方程中的变量与变量之间的函数关系式。

“确定的统计形式”,也就是模型中其他方程或所有方程的任意线性组合所构成的新的方程,都不再具有这种统计形式。

第一节模型的识别上述识别的定义是针对结构方程而言的。

模型中每个需要估计其参数的随机方程都存在识别问题。

如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程模型是可以识别的。

反过来,如果一个模型系统中存在一个不可识别的随机方程,则认为该联立方程模型是不可识别的。

结构式模型的一般形式:;∑∑g k b Y +r X =μi =1,2,,g ij j ij j i j=1j=1…………………(12.1) 矩阵形式为:BY+ΓX=μ…………………………………… (12.2)一、 模型识别的两种含义:(1)从结构式参数和简化式参数的关系角度一个结构方程可以识别是指它的全部结构式系数可以从参数关系体系的方程组求解出。

结构方程可以识别又包含两种情况:如果求解结构参数值唯一,则称恰好识别;如果求解结构参数值不唯一,则称过度识别。

(2)从结构方程的统计形式看如果被识别方程具有确定的统计形式,则称这个结构方程可以识别,否则为不可识别。

确定的统计形式是指模型中若干个方程或全部方程以及它们的任意线性组合方程都与被识别方程含有不完全相同的变量。

只有当联立方程中每个随机结构方程都能识别,该模型才是可以识别的,否则是不可识别的。