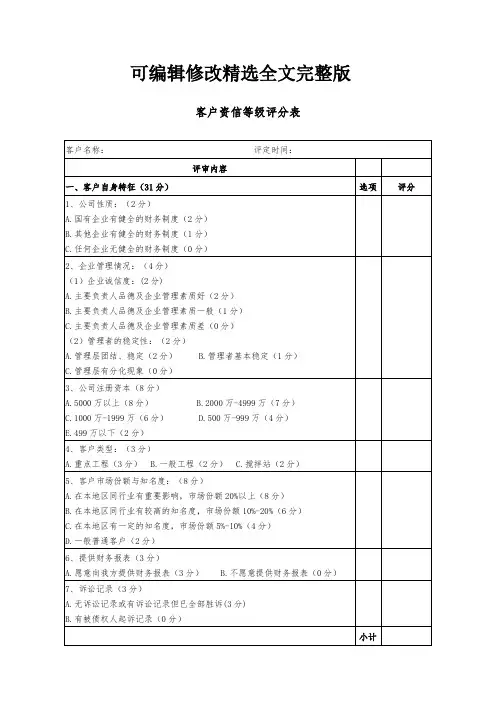

客户信用等级评定表模板

- 格式:doc

- 大小:158.50 KB

- 文档页数:7

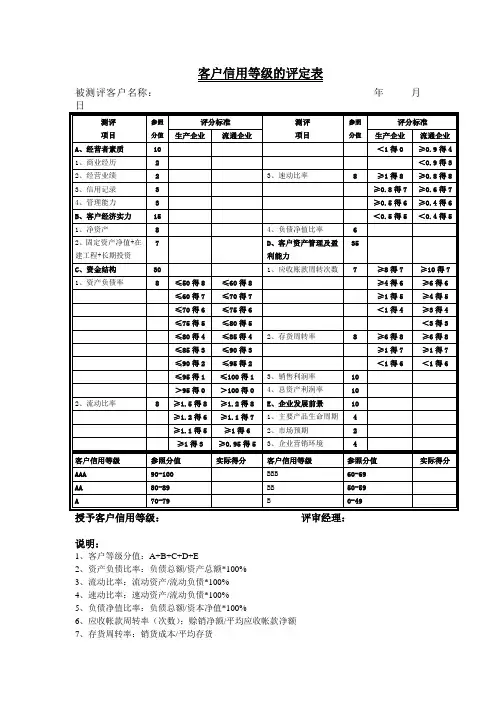

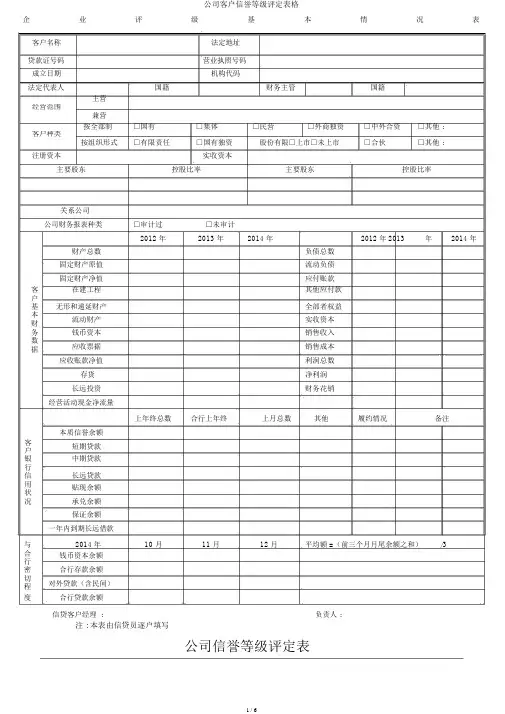

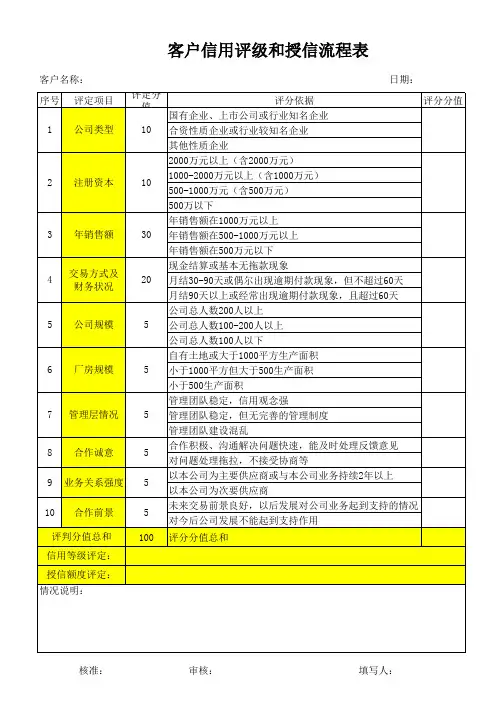

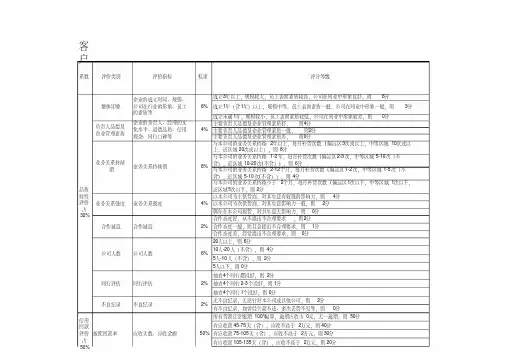

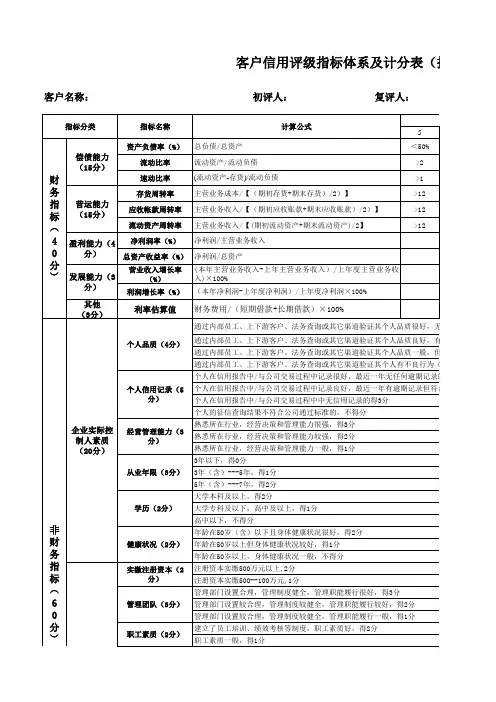

企业评级基本情况表客户名称法定地址贷款证号码营业执照号码成立日期机构代码法定代表人国籍财务主管国籍主营经营范围兼营按全部制□国有□集体□民营□外商独资□中外合资□其他 :客户种类按组织形式□有限责任□国有独资股份有限□上市□未上市□合伙□其他 :注册资本实收资本主要股东控股比率主要股东控股比率关系公司公司财务报表种类□审计过□未审计2012 年2013 年2014 年2012 年2013年2014 年财产总数负债总数固定财产原值流动负债固定财产净值应付账款客在建工程其他应付款户基无形和递延财产全部者权益本流动财产实收资本财务钱币资本销售收入数应收票据销售成本据应收账款净值利润总数存货净利润长远投资财务花销经营活动现金净流量上年终总数合行上年终上月总数其他履约情况备注本质信誉余额客短期贷款户银中期贷款行信长远贷款用贴现余额状况承兑余额保证余额一年内到期长远借款与2014 年10 月11 月12 月平均额 =(前三个月月尾余额之和)/3合钱币资本余额行密合行存款余额切对外贷款(含民间)程度合行贷款余额信贷客户经理 :负责人 :注 : 本表由信贷员逐户填写公司信誉等级评定表评级公司名称:项目一、定性解析1、质量2、经历3、能力4、合规二、与银行业务合作情况6、开户情况7、中间业务合作情况8、公司在合作银行存贷款占比权重内容及计算公式分数段及取值得分扣分说明分值8好: 2分;公司法定代表人和主要一般 1分;差 0分;管理者遵纪守纪、诚实守2对公司的法人代表(包括其配偶)及信情况以及其关系人守公司关系方有不良贷款的一概得0 分信情况(依照对公司,法定代表人夫妻双方、股东、关系公司征信盘问打分)公司法定代表人或主要≥3 年得 2 分;2经营者从事本行业经营≥2 年得 1 分;年限<2 年得0 分;管理规范,经营庄重,思路清楚 2 分;2经营管理能力一般 1分;差 0分;证照齐全且年审得 2 分;2合规经营情况证照不全或未年审的不得分;20在合作银行已开立基本账户的得 5 分;公司在合作银行开户情在合作银行已开立一般账户的得25分;况(供应开户证明)未在合作银行开户的不得分;代发薪水(含银行卡发售)、代理财产保险、保有两项以上(含)中间业务的得 5 分;管箱服务、代理职工人身有一项中间业务的得 3 分;5没有的不得分;险、财务顾问服务、外汇业务等(供应保险票据等(必定供应相应的证明进行打分)相关证明)≥ 50%得 5 分;X=(公司在合作银行近来≥ 40%得 4 分;三个月月均存款余额/ 企≥ 30%得 6 分;5业在合行首次申请综合≥ 20%得 2 分;授信额度)×100%(供应≥ 10%得 1 分;账户对账单)< 10%得 0 分;X=客户在合作银行开立 的全部对公账户相应期 间对账单中反响的累计资本流入量/经审计的货款归行率乘以 5 所得结果为该项得 9、货款归行率5对应期间的现金流量表分;中经营性活动产生的现 无现金流量表或未审计的公司得0 分;金流入小计(供应账户对 账单 , 包括法人代表夫妻在合作银行个人账户)三、经济实力10生产公司:≥ 2000 得 6 分;≥1500 得 5 分; ≥1000 得 4 分; ≥800 得 3; ≥500 得 2 分; ≥ 200 得分;≥100 得 1 分; 10、实有净财产 X=财产总数 - 负债总数 -<100 得 0 分;(单位:万元)6流通公司:≥ 800 得 6 分;待办理财产损失≥500 得 5 分; ≥400 得 4 分; ≥300 得 3 分; ≥200 得 2 分; ≥ 100 得分; ≥50得 1分;<50得 0分;生产公司:≥ 3000 得 4 分;≥2000 得 3 分; ≥1000 得 2 分;≥500 得 1 分; 11、有形长远资 X=固定财产净值 +在建工<500 得 0 分;产(单位:万元)4流通公司:≥ 1000 得 4 分;程 +长远投资≥700 得 3 分; ≥500 得 2 分; ≥300 得 1 分;<300 得 0 分;四、偿债能力 20(0,] 为 10 分;(, 54] 为 9 分;( 54, 56] 为 8分; 12、财产负债率X=( 负债总数 / 财产总数) (56 , 58] 为 7分; (58 ,60] 为 6 分;(60 , 62] 为 5 分; (62 ,65] 为 4分;(%)10× 100%(65 ,68] 为 3 分; (68 ,71] 为 2 分;(71 ,75) 为 1 分; [75 ,100] 为 0 分{ 备注 : 行业标准值为 }[ ,+∞)为 5 分;[113 ,为 4 分;X=(流动财产 / 流动负债) [109 , 113) 为 3 分;13、流动比率 (%)[105 , 109) 为 2 分;5× 100%[100 , 105) 为 1 分;(0 , 100)为 0 分;{ 备注 : 行业标准值为 }[ ,+∞)为 2 分;[75 ,为分; 14、速动比率 (%)X=[ (流动财产 - 存货) / [60 ,75) 为 1 分;2[50 , 60) 为分;流动负债 ] × 100%(0 ,50)为 0 分;{ 备注 : 行业标准值为 }≥ ( 全部短期借款 +1 年内到期的长远借款)得 3分;15、经营活动现X=经审计的上年度现金≥ ( 合作银行短期借款 +1 年内到期的3流理表中经营性活动产合作银行长远借款 )得2分;金净流量生的现金流入净额≥0得 1分;<0得 0分;无现金流量表或未审计的公司得0 分;五、经营效益20[ ,+∞)为 5 分;[6,为 3分;16、总财产利润X=(利润总数 / 财产总数) [4,6)为 2分;率 (%)5[2,4)为 1分;× 100%(- ∞, 2)为 0分{ 备注 : 行业标准值为 }[ ,+∞)为 5 分;[13 ,为 4 分;17、销售利润率X=(销售利润 / 销售收入 [8 ,13) 为 3 分;[3,8)为 2分;(%)5净额)× 100%[0,3)为 1分;(- ∞, 0)为 0 分;{ 备注 : 行业标准值为 } [ ,+∞)为 4 分;[,为 3分;18、利息保障倍X=[ (利润总数 +财务费 [,为 2分;数4[1,为 1分;用) / 财务花销 ](0 ,1)为 0 分;{ 备注 : 行业标准值为 }[ , +∞)为 3 分;19、应收账款 ( 票X=销售收入净额 / (应收[4,为 2分;据 ) 周转次数(单3账款平均余额 +应收票据[1,4)为 1分;位:次 / 年)平均余额)[0 ,1)为 0 分;{ 备注 : 行业标准值为 }[ , +∞)为 3 分;20、存货周转次X=产品销售成本 / 平均存[3,为 2分;3[1 ,3)为 1分;数(单位:次 / 年)货成本[0 ,1)为 0 分;{ 备注 : 行业标准值为 }六、信誉情况16无逾期、古板、呆账贷款,且无次级,五级分类分为正常、关可疑、损失贷款得 8;21、信贷财产形8注、次级、可疑、损失贷无古板、呆账贷款,且无可疑、损失态款;四级分类为正常、逾贷款得5;期、古板、呆账贷款有古板、呆账、可疑、损失贷款之一者,得0 分;22、贷款付息8应付贷款利息余额无欠息的得8;有欠息行为的不论可否结清均得0;七、发展远景6近三年利润总数增添情连续 3年增添(或减亏)得 2 分;23、近三年利润连续 2年增添(或减亏)得分;2况;其中:损失公司察看情况 3 年内有增添(或减亏)得 1 分;其减亏情况3 年内无增添(或减亏)得0 分;[ , +∞)为 2 分;X=[ (今年销售收入 - 上年[7 ,为分;24、销售增添率[4 ,7)为 1分;2销售收入) / 上年销售收(%)[1 ,4)为分;入] ×100%[0 ,1)为 0 分;{ 备注 : 行业标准值为 }[ , +∞)为 2 分;X=[ (期末全部者权益—[ ,为分;25、资本增值率期初全部者权益) / 期初[,为 1分;2全部者权益 ] × 100%[1 ,为分;(%)[ ( 917— 788) /788] ×[0 ,1)为 0 分;100%=16%{ 备注 : 行业标准值为 }≥ 85 为 AAA 级;≥ 80 为 AA 级;≥ 75 为 A 级;≥ 70 为 BBB 级;≥综合评分 10060 为 BB 级;< 60 为 B 级一、在其他银行或金融机构上一年度被评为 AAA 级公司的加 10 分;被评为AA 级公司的加 5 分 ( 供应他银行或金融 机构评级证明文件原证)二、上年在银行或其他金融机构有欠 息行为的客户,信誉等级再下调二级 三、在他行或其他金融机构有不良信 誉记录,或被人民银行信贷登记系统 银监会风险预警系统显示为不良信誉 的公司,信誉等级调降为B 级四、供应虚假财务报表的公司,一经 特别加分规定及信誉等B认定,信誉等级调降为特别规定级调整五、对供应未审计的财务报表公司评级不得高出 BBB 级六、对经过本公司代理非抵押物财产 的综合保险的客户,依照保险标的价 值按必然规则进行加分,最高不得超 过 5 分。

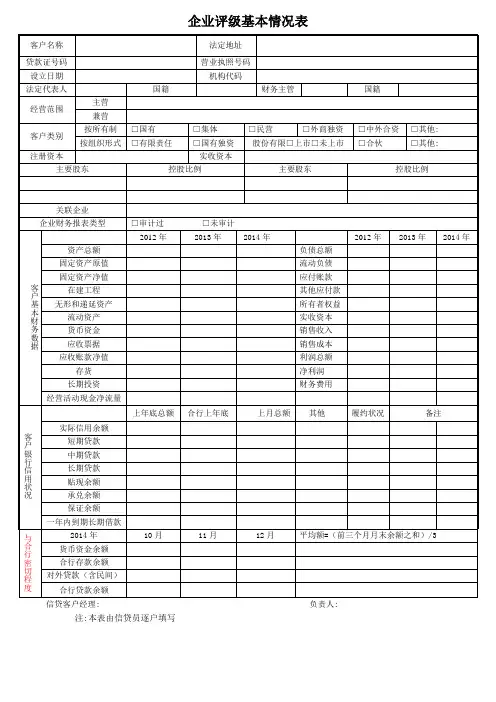

客户信用等级评定表模板客户信用等级评定表模板注:本表由信贷员逐户填写企业评级基本情况表客户名称法定地址贷款证号码营业执照号码设立日期机构代码法定代表人国籍财务主管国籍经营范围主营兼营客户类别按所有制□国有□集体□民营□外商独资□中外合资□其他: 按组织形式□有限责任□国有独资股份有限□上市□未上市□合伙□其他:注册资本实收资本主要股东控股比例主要股东控股比例关联企业企业财务报表类型□审计过□未审计客户基本财务数据2012年2013年2014年2012年2013年2014年资产总额负债总额固定资产原值流动负债固定资产净值应付账款在建工程其他应付款无形和递延资产所有者权益流动资产实收资本货币资金销售收入应收票据销售成本应收账款净值利润总额存货净利润长期投资财务费用经营活动现金净流量客户银行信用状况上年底总额合行上年底上月总额其他履约状况备注实际信用余额短期贷款中期贷款长期贷款贴现余额承兑余额保证余额一年内到期长期借款与合行密切程度2014年 10月 11月 12月平均额=(前三个月月末余额之和)/3 货币资金余额合行存款余额对外贷款(含民间)合行贷款余额企业信用等级评定表评级企业名称:项目权重分值内容及计算公式分数段及取值得分扣分说明一、定性分析81、品质 2 企业法定代表人和主要管理者遵纪守法、诚实守信情况以及其关联人守信情况好:2分;一般1分;差0分;对企业的法人代表(包括其配偶)及企业关联方有不良贷款的一概得0分(根据对企业,法定代表人夫妻双方、股东、关联企业征信查询打分)2、经历 2 企业法定代表人或主要经营者从事本行业经营年限≥3年得2分;≥2年得1分;<2年得0分;3、能力 2 经营管理能力管理规范,经营稳健,思路清晰2分;一般1分;差0分;4、合规 2 合规经营情况证照齐全且年审得2分;证照不全或未年审的不得分;二、与银行业务合作情况206、开户情况 5 企业在合作银行开户情况(提供开户证明)在合作银行已开立基本账户的得5分;在合作银行已开立一般账户的得2分;未在合作银行开户的不得分;7、中间业务合作情况5代发工资(含银行卡发售)、代理财产保险、保管箱服务、代理职工人身险、财务顾问服务、外汇业务等(提供保险单据等相关证明)有两项以上(含)中间业务的得5分;有一项中间业务的得3分;没有的不得分;(必须提供相应的证明进行打分)8、企业在合作银行存贷款占比5X=(企业在合作银行最近三个月月均存款余额/企业在合行首次申请综合授信额度)×100%(提供账户对账单)≥50%得5分;≥40%得4分;≥30%得6分;≥20%得2分;≥10%得1分;<10%得0分;9、货款归行率 5 X=客户在合作银行开立的所有对公账户相应期间对账单中反映的累计资金流入量/经审计的对应期间的现金流量表中经营性活动产生的现金流入小计(提供账户对账单,包括法人代表夫妻在合作银行私人账户)货款归行率乘以5所得结果为该项得分;无现金流量表或未审计的企业得0 分;三、经济实力1010、实有净资产(单位:万元)6 X=资产总额-负债总额-待处理资产损失生产企业:≥2000得6分;≥1500得5分;≥1000得4分;≥800得3;≥500得2分;≥200得1.5分;≥100得1分;<100得0分;流通企业:≥800得6分;≥500得5分;≥400得4分;≥300得3分;≥200得2分;≥100得1.5分;≥50得1分;<50得0分;11、有形长期资产(单位:万元)4 X=固定资产净值+在建工程+长期投资生产企业:≥3000得4分;≥2000得3分;≥1000得2分;≥500得1分;<500得0分;流通企业:≥1000得4分;≥700得3分;≥500得2分;≥300得1分;<300得0分;四、偿债能力2012、资产负债率(%) 10X=(负债总额/资产总额)×100%(0,52.54]为10分;(52.54,54]为9分;(54,56]为8分;(56,58]为7分;(58,60]为6分;(60,62]为5分;(62,65]为4分;(65,68]为3分;(68,71]为2分;(71,75)为1分;[75,100]为0分{备注:行业标准值为52.54}13、流动比率(%) 5 X=(流动资产/流动负债)×100%[117.8,+∞)为5分;[113,117.8)为4分;[109,113)为3分;[105,109)为2分;(0,100)为0分;{备注:行业标准值为117.8}14、速动比率(%) 2 X=[(流动资产-存货)/ 流动负债]×100%[91.18,+∞)为2分;[75,91.18)为1.5分;[60,75)为1分;[50,60)为0.5分;(0,50)为0分;{备注:行业标准值为91.18}15、经营活动现金净流量3X=经审计的上年度现金流理表中经营性活动产生的现金流入净额≥(全部短期借款+1年内到期的长期借款)得3分;≥(合作银行短期借款+1年内到期的合作银行长期借款)得2分;≥0得1分;<0得0分;无现金流量表或未审计的企业得0分;五、经营效益2016、总资产利润率(%) 5X=(利润总额/资产总额)×100%[9.54,+∞)为5分;[4,6)为2分;[2,4)为1分;(-∞,2)为0分{备注:行业标准值为9.54} 17、销售利润率(%) 5X=(销售利润/销售收入净额)×100%[18.03,+∞)为5分;[13,18.03)为4分;[8,13)为3分;[3,8)为2分;[0,3)为1分;(-∞,0)为0分;{备注:行业标准值为18.03} 18、利息保障倍数4X=[(利润总额+财务费用)/财务费用][3.15,+∞)为4分;[2.15,3.15)为3分;[1.15,2.15)为2分;[1,1.15)为1分;(0,1)为0分;{备注:行业标准值为3.15} 19、应收账款(票据)周转次数(单位:次/年)3 X=销售收入净额/(应收账款平均余额+应收票据平均余额)[7.97,+∞)为3分;[4,7.97)为2分;[1,4)为1分;[0,1)为0分;{备注:行业标准值为7.97}20、存货周转次数(单位:次/年)3X=产品销售成本/平均存货成本[6.48,+∞)为3分;[3,6.48)为2分;[1,3)为1分;[0,1)为0分;{备注:行业标准值为6.48}六、信誉状况1621、信贷资产形态8五级分类分为正常、关注、次级、可疑、损失贷款;四级分类为正常、逾期、呆滞、呆账贷款无逾期、呆滞、呆账贷款,且无次级,可疑、损失贷款得8;无呆滞、呆账贷款,且无可疑、损失贷款得5;有呆滞、呆账、可疑、损失贷款之一者,得0分;22、贷款付息8 应付贷款利息余额无欠息的得8;有欠息行为的不论是否结清均得0;七、发展前景 623、近三年利润情况2近三年利润总额增长情况;其中:亏损企业考察其减亏情况连续3年增长(或减亏)得2分;连续2年增长(或减亏)得1.5分;3年内有增长(或减亏)得1分;3年内无增长(或减亏)得0分;24、销售增长率(%) 2X=[(本年销售收入-上年销售收入)/上年销售收入]×100%[10.08,+∞)为2分;[7,10.08)为1.5分;[4,7)为1分;[1,4)为0.5分;[0,1)为0分;{备注:行业标准值为10.08}25、资本增值率(%) 2X=[(期末所有者权益—期初所有者权益)/期初所有者权益]×100% [(917—788)/788]×100%=16%[5.67,+∞)为2分;[3.67,5.67)为1.5分;[1.67,3.67)为1分;[1,1.67)为0.5分;[0,1)为0分;{备注:行业标准值为5.67}综合评分100 ≥85为AAA级;≥80为AA级;≥75为A级;≥70为BBB级;≥60为BB级;<60为B级特别规定特别加分规定及信用等级调整一、在其他银行或金融机构上一年度被评为AAA级企业的加10分;被评为AA级企业的加5分(提供他银行或金融机构评级证明文件原证)二、上年在银行或其他金融机构有欠息行为的客户,信用等级再下调二级三、在他行或其他金融机构有不良信誉记录,或被人民银行信贷登记系统\银监会风险预警系统显示为不良信用的企业,信用等级调降为B级四、提供虚假财务报表的企业,一经认定,信用等级调降为B五、对提供未审计的财务报表企业评级不得超过BBB级六、对通过本公司代理非抵押物财产的综合保险的客户,按照保险标的价值按一定规则进行加分,最高不得超过5分。