客户信用等级评定表

- 格式:docx

- 大小:16.25 KB

- 文档页数:2

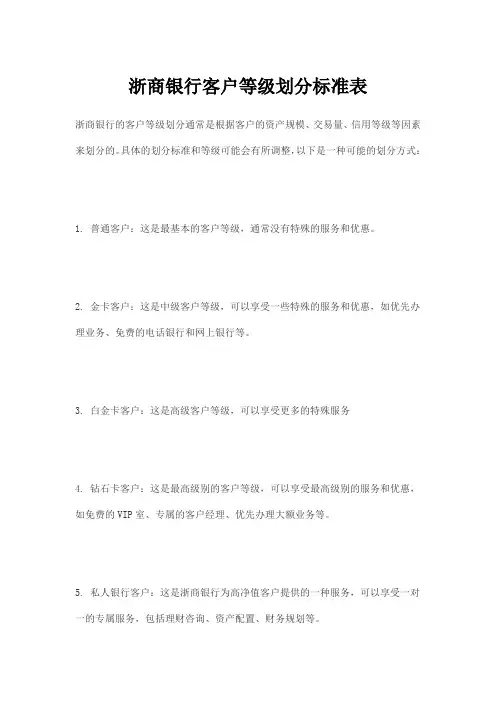

浙商银行客户等级划分标准表

浙商银行的客户等级划分通常是根据客户的资产规模、交易量、信用等级等因素来划分的。

具体的划分标准和等级可能会有所调整,以下是一种可能的划分方式:

1. 普通客户:这是最基本的客户等级,通常没有特殊的服务和优惠。

2. 金卡客户:这是中级客户等级,可以享受一些特殊的服务和优惠,如优先办理业务、免费的电话银行和网上银行等。

3. 白金卡客户:这是高级客户等级,可以享受更多的特殊服务

4. 钻石卡客户:这是最高级别的客户等级,可以享受最高级别的服务和优惠,如免费的VIP室、专属的客户经理、优先办理大额业务等。

5. 私人银行客户:这是浙商银行为高净值客户提供的一种服务,可以享受一对一的专属服务,包括理财咨询、资产配置、财务规划等。

请注意,这只是一个可能的划分方式,具体的划分标准和等级可能会根据浙商银行的政策和业务需求进行调整。

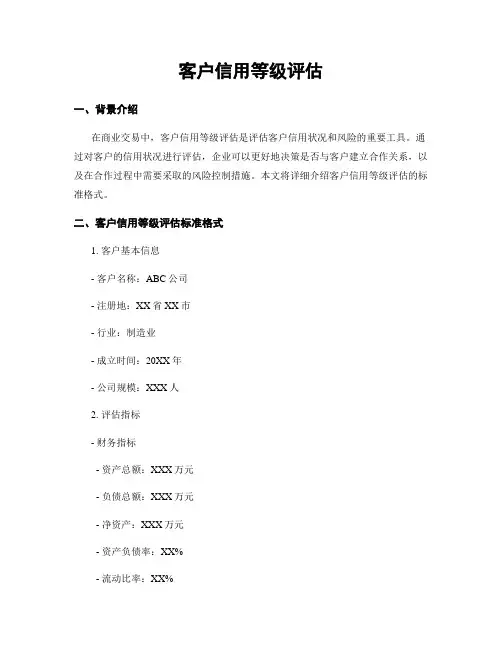

客户信用等级评估一、背景介绍在商业交易中,客户信用等级评估是评估客户信用状况和风险的重要工具。

通过对客户的信用状况进行评估,企业可以更好地决策是否与客户建立合作关系,以及在合作过程中需要采取的风险控制措施。

本文将详细介绍客户信用等级评估的标准格式。

二、客户信用等级评估标准格式1. 客户基本信息- 客户名称:ABC公司- 注册地:XX省XX市- 行业:制造业- 成立时间:20XX年- 公司规模:XXX人2. 评估指标- 财务指标- 资产总额:XXX万元- 负债总额:XXX万元- 净资产:XXX万元- 资产负债率:XX%- 流动比率:XX%- 速动比率:XX%- 经营指标- 销售收入:XXX万元- 净利润:XXX万元- 销售增长率:XX%- 盈利能力:XX%- 偿债能力- 利息保障倍数:XX倍- 偿债能力评级:良好/一般/较差- 市场地位- 市场份额:XX%- 市场竞争力:高/中/低- 还款记录- 逾期次数:X次- 逾期金额:XXX元- 还款记录评级:良好/一般/较差3. 评估等级及解释- AAA级:客户财务状况优秀,经营稳定,信用风险极低。

- AA级:客户财务状况良好,经营较稳定,信用风险较低。

- A级:客户财务状况一般,经营较稳定,信用风险一般。

- BBB级:客户财务状况较差,经营不稳定,信用风险较高。

- BB级:客户财务状况较差,经营不稳定,信用风险高。

- B级:客户财务状况差,经营不稳定,信用风险极高。

4. 评估结果根据以上评估指标,综合考虑客户的财务状况、经营能力、偿债能力、市场地位和还款记录等因素,将ABC公司的信用等级评定为A级。

该等级表示ABC公司的财务状况一般,经营较稳定,信用风险一般。

三、结论客户信用等级评估是企业进行商业决策和风险控制的重要依据。

通过对客户的财务状况、经营能力、偿债能力、市场地位和还款记录等因素进行评估,可以更准确地判断客户的信用状况和风险水平。

企业可以根据客户的信用等级,制定相应的合作策略和风险控制措施,以保障自身的利益和安全。

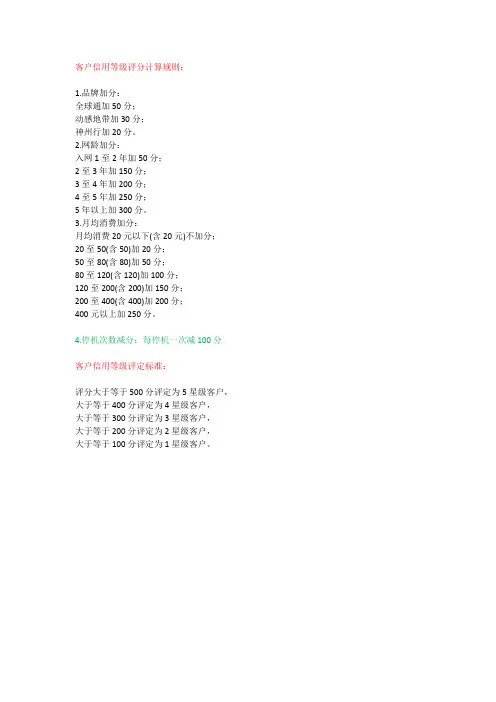

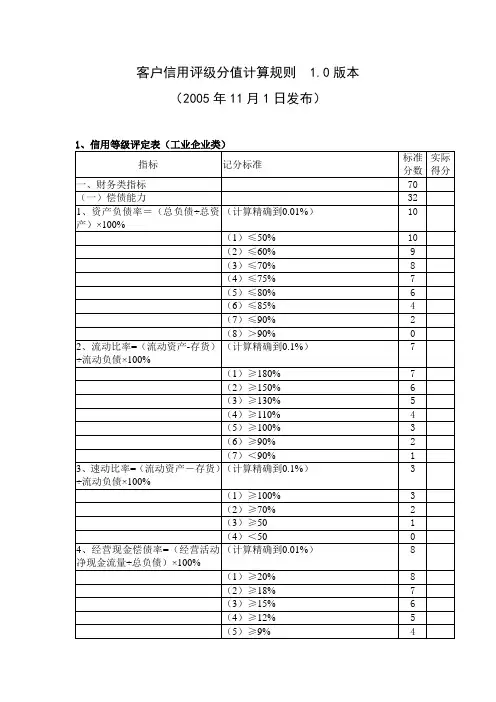

客户信用等级评分计算规则:

1.品牌加分:

全球通加50分;

动感地带加30分;

神州行加20分。

2.网龄加分:

入网1至2年加50分;

2至3年加150分;

3至4年加200分;

4至5年加250分;

5年以上加300分。

3.月均消费加分:

月均消费20元以下(含20元)不加分;20至50(含50)加20分;

50至80(含80)加50分;

80至120(含120)加100分;

120至200(含200)加150分;

200至400(含400)加200分;

400元以上加250分。

4.停机次数减分:每停机一次减100分。

客户信用等级评定标准:

评分大于等于500分评定为5星级客户,大于等于400分评定为4星级客户,

大于等于300分评定为3星级客户,

大于等于200分评定为2星级客户,

大于等于100分评定为1星级客户。

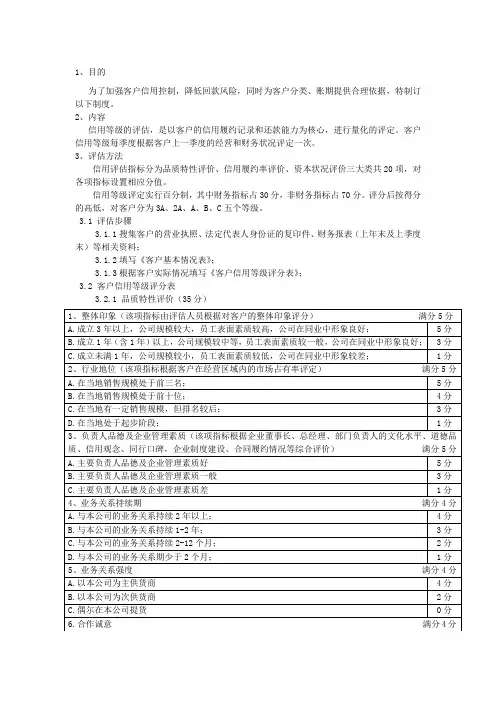

1、目的

为了加强客户信用控制,降低回款风险,同时为客户分类、账期提供合理依据,特制订以下制度。

2、内容

信用等级的评估,是以客户的信用履约记录和还款能力为核心,进行量化的评定。

客户信用等级每季度根据客户上一季度的经营和财务状况评定一次。

3、评估方法

信用评估指标分为品质特性评价、信用履约率评价、资本状况评价三大类共20项,对各项指标设置相应分值。

信用等级评定实行百分制,其中财务指标占30分,非财务指标占70分。

评分后按得分的高低,对客户分为3A、2A、A、B、C五个等级。

3.1 评估步骤

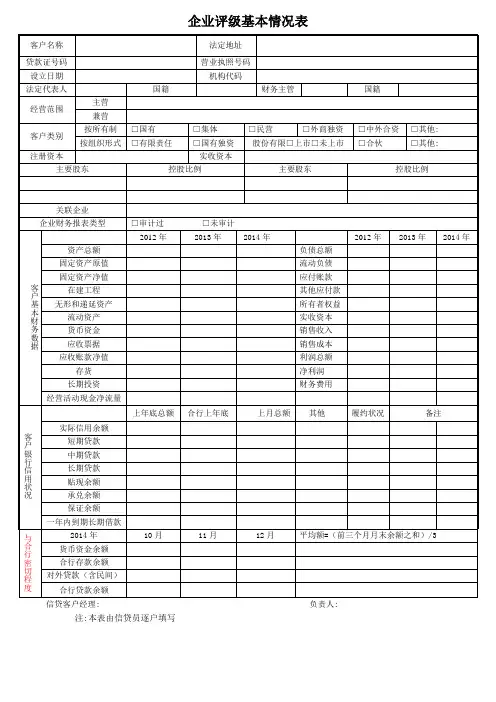

3.1.1搜集客户的营业执照、法定代表人身份证的复印件、财务报表(上年末及上季度末)等相关资料;

3.1.2填写《客户基本情况表》;

3.1.3根据客户实际情况填写《客户信用等级评分表》;

3.2 客户信用等级评分表

3.2.1 品质特性评价(35分)

3.3 信用等级评分标准。

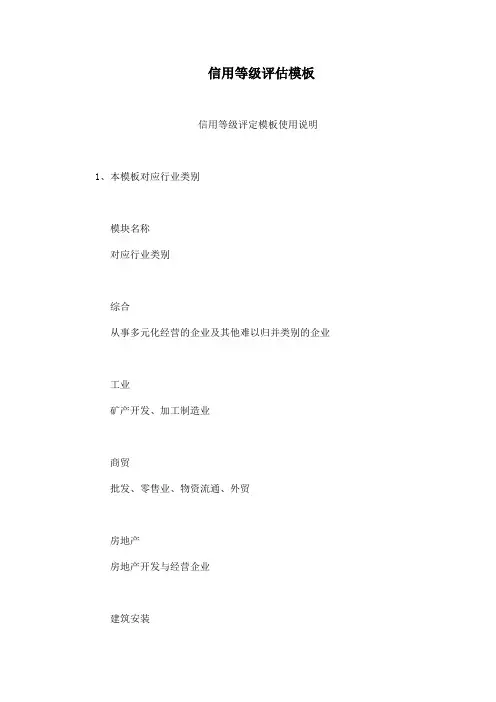

信用等级评估模板信用等级评定模板使用说明1、本模板对应行业类别模块名称对应行业类别综合从事多元化经营的企业及其他难以归并类别的企业工业矿产开发、加工制造业商贸批发、零售业、物资流通、外贸房地产房地产开发与经营企业建筑安装建筑公司、工程公司、设备安装企业、装饰装修企业交通运输铁路、公路、航空、管道、水上运输服务基础设施投资供水、供电、道路、机场、港口等基础设施投资管理单位事业单位医院、学校、文化、传媒、公共管理等事业单位2、对于商贸类客户,如纳入自偿性贸易融资管理则按自偿性评级模板评级,不须按商贸类客户评级模板评级;3、对于房地产企业,如按项目贷款封闭操作则按房地产开发贷款评级,不需按房地产客户评级模板评级。

信用等级评定标准(综合类)借款主体:我行授信:行业:适用评级体系:注册资本:净资产:销售收入:初评支行:评级人:评级时间:编号指标名称评分标准计分说明和计算公式输入项说明评分输入项:实际得分:一、管理水平经营管理水平A、客户治理结构清晰、组织架完善、财务制度健全、2分;B、一般1分C、差0分治理结构、组织架构、决策机制、财务管理制度、企业经营年限和员工素质等情况选项01>.0股东背景A、中央级企业、上市公司,2分;B、地市级以上(含)政府控投企业,1分C、民营企业及其他,0.5分选项0.5管理者行业经验A、5年及5年以上,2分;B、3年到5年,1分;C、3年以下,0分选项0.0二、市场竞争力国家产业政策A、鼓励发展,2分;B一般态度,1分;C限制发展,0分D、要求淘汰的,-2选项-2.0行业地位A、产品市场占有率高、谈判地位主动,议价能力强,2分;B、议价能力一般,1分;C议价能力差,0分选项0.0主导产业个数A、1-2个,2分B、3-4个,1分C、4个以上,0分合计销售额占比80%以上的行业的个数选项0.0产品竞争力A、好,2分B、中,1分C、差,0分品牌、技术含量与成本优势等选项0.0三、信用状况融资能力A、融资灵活性强,1分;B、融资灵活性差,0分;选项0.0贷款利息偿还记录A、无欠息,4分;B、曾有欠息而目前没有,2分;C、目前有欠息,0分;D、连续2个季度欠息,-2分;E、连续1年以上欠息,-4分。

客户信用等级评定标准客户信用等级评定标准指标名称指标名称 计算公式或内容或内容满分满分 参照值参照值 评分说明评分说明基本素 质(7分)分)人力资源素质源素质 领导者素质0.5 好0.5, 良0.4, 一般0..25, 差0 行业经历、学识水平、决策能力、敬业精神、信用意识、社交背景、奖惩记录奖惩记录 高级经营管理人员素质素质0.5 同上同上从业人员素质素质 0.5 同上同上0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上 0.5 同上同上0.5 同上同上0.5 同上同上经济实力经济实力 实有净资产资产总资产-总负债-待处理资产损失-未弥补亏损-潜亏潜亏7 ≥1000万达标满分,其余按“实际值÷标准值×满分”,超过20亿加7分,超过10亿加4分有形长期资产期资产 固定资产净值+在建工程+长期投资长期投资5 ≥2000万 达标满分,其余按“实际值÷标准值×满分”,超过40亿加5分,超过20亿加3分财务结构(17分)分) 净资产与年末贷款余额比率额比率 所有者权益÷期末贷款余额×100%100%6 ≥100%100%每少一个百分点扣0.1分,小于40%(含)不得分(含)不得分资产负债率债率负债总额÷资产总额×额×100%100%100%7 ≤60%(实有净资产<10亿元)亿元)每少一个百分点扣0.25分,大于88%(含)不得分(含)不得分 ≤65%(实有净资产<10亿元)亿元) 每少一个百分点扣0.31分,大于88%(含)不得分(含)不得分 资本固(资产总4 ≤80% 每少一个百分点扣0.08分,大于定比率定比率额-流动资产总额)÷所有者权益×100%100% 200%(含)不得分(含)不得分偿债能力(27分)分) 流动比率 流动资产÷流动负债×债×100%100%100% 4 ≥150% 每少一个百分点扣0.08分,小于100%(含)不得分(含)不得分速动比率速动资产÷流动负债×债×100%100%100%6 ≥100% 每少一个百分点扣0. 0. 1212分,小于50%(含)不得分(含)不得分非筹资现金净流入与流动负债比率债比率 非筹资现金净流入÷流动负债平均余额×额×100%100%100%6 ≥15% 每少一个百分点扣0. 4分,小于0%(含)不得分(含)不得分利息保障倍数障倍数(税前利润+利息支出)÷利息支出利息支出6 ≥3倍(实有净资产<10亿)亿)每少10个百分点扣0. 2分,小于1倍(含)不得分倍(含)不得分≥2.5倍(10亿≤实有净资产<10亿)亿) 每少10个百分点扣0. 4分,小于1倍(含)不得分倍(含)不得分 ≥2倍(20亿≤实有净资产)资产) 每少10个百分点扣0. 6分,小于1倍(含)不得分倍(含)不得分担保比率 期末未清担保余额÷所有者权益×100%100%5 ≤50% 每大一个百分点扣0.1分,大于100%(含)不得分(含)不得分经营能力(12分)分)主营收入现金率 主营业务现金流入÷主营业务收入×100%100%4 ≥100% 每少一个百分点扣0. 0. 0808分,小于50%(含)不得分(含)不得分应收账款周转速度速度主营业务收入÷平均应收账款4 ≥7次 每少10个百分点扣0. 08分,小于3次(含)不得分次(含)不得分存货周转速度转速度 主营业务成本÷平均存货均存货4 ≥5次每少10个百分点扣0. 1分,小于2次(含)不得分次(含)不得分经营效益(12分)分) 毛利率毛利率 毛利额÷主营业务收入×100%100%2 ≥20% 每少一个百分点扣0.25分,小于4%(含)不得分(含)不得分营业利润率润率营业利润÷主营业务收入×100%100%3 ≥10% 每少一个百分点扣0.375分,小于2%(含)不得分(含)不得分净资产收益率收益率税后利润÷平均净资产×100%100%4 ≥8%(实有净资产<10亿)亿)每少一个百分点扣0.57分,小于1%(含)不得分(含)不得分≥6%(10亿≤实有净资产<20亿)亿)每少一个百分点扣0.8分,小于1%(含)不得分(含)不得分≥4%(实有净资产≥20亿)亿)每少一个百分点扣1.3分,小于1%(含)不得分(含)不得分总资产报酬率报酬率(利润总额+利息支出)÷平均总资产×产×100%100%3 ≥6%(实有净资产<10亿)亿)每少一个百分点扣0.6分,小于1%(含)不得分(含)不得分≥4%(10亿≤实有净资产<20亿)亿)每少一个百分点扣1分,小于1%(含)不得分(含)不得分≥3%(实有净资产≥20亿)亿)每少一个百分点扣1.5分,小于1%(含)不得分(含)不得分信用记录(7分)分) 银行债务银行贷款的还款记录5 好5,一般3,差0;尚未在银行有贷款记录3 在本行和其他银行贷款的还款记录在本行和其他银行贷款的还款记录其他债务其他债务的还款记录2 好5,一般3,差0 应付款、其他应付款的归还记录、税金、租金、租金的交纳情况税金、租金、租金的交纳情况宏观经济政策影响程度及趋势经济周期、产业及相关宏观经济政策与经济环境,法律环境律环境1 好1,良0.75,一般0.5,差0 经济周期、产业及相关宏观经济政策运行态势对企业微观运营的影响程度,现状、后果及预期;政府对该行业的监管或支持态度、力度及措施与手段措施与手段发展前景(6分)分) 行业及股东背景行业背景行业背景 1 好1,良0.75,一般0.5,差0 行业特性,行业的竞争状况,行业发展前景;企业在行业中的竞争地位;加入WTO对行业的主要影响,企业应对措施企业应对措施股东背景股东背景 1 好1,良0.75,一般0.5,差0 股东的经济实力和资信状况,对企业的支持与控制力业的支持与控制力成长性与抗风险能力险能力成长性、看风险能力3 好3,良2,一般1,差0 通过历年经营及经济效益指标的趋势分析预测未来一年的发展趋势;公司未来的现金流量预测,判断评级客户的抗风险能力级客户的抗风险能力说明:1.若客户成立时间较短,尚未实现销售收入,部分指标无法测算的,该部分指标不得。

1、目的

为了加强客户信用控制,降低回款风险,同时为客户分类、账期提供合理依据,特制订以下制度。

2、内容

信用等级的评估,是以客户的信用履约记录和还款能力为核心,进行量化的评定。

客户信用等级每季度根据客户上一季度的经营和财务状况评定一次。

3、评估方法

信用评估指标分为品质特性评价、信用履约率评价、资本状况评价三大类共20项,对各项指标设置相应分值。

信用等级评定实行百分制,其中财务指标占30分,非财务指标占70分。

评分后按得分的高低,对客户分为3A、2A、A、B、C五个等级。

3.1 评估步骤

3.1.1搜集客户的营业执照、法定代表人身份证的复印件、财务报表(上年末及上季度末)等相关资料;

3.1.2填写《客户基本情况表》;

3.1.3根据客户实际情况填写《客户信用等级评分表》;

3.2 客户信用等级评分表

3.2.1 品质特性评价(35分)

3.3 信用等级评分标准。

评价指标说明:

1、注册资本:指客户的财政力度,反映客户的经济实力,是客户偿付债务的最终保证;

2、企业性质:按国有、股份、私有划分;

3、年销售能力:指客户销售产品(商品的能力;

4、收帐天数:自开具销售发票,交付提货单日起,至货款实际到帐日之间的天数;

5、过期款次数:即不按照规定的付款条件付款的次数。

6、付款能力:即每次是否均能全款付清。

7、忠诚度:客户购买企业产品的稳定性。

8、客户发展潜力:以是否国有、行业地位、管理水平等作为加权条件。

8、权数:各项评定指标所占的权重比例。