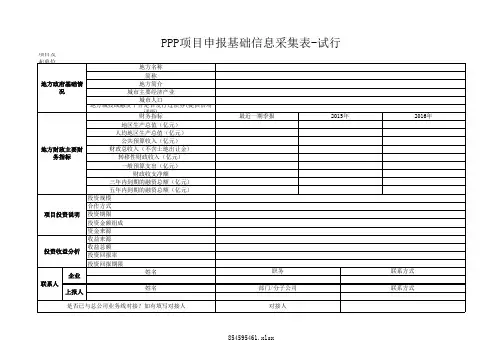

PPP项目清单

- 格式:xls

- 大小:81.00 KB

- 文档页数:6

PPP项目最全相关法律条例清单

本文档旨在提供一个包含PPP(政府与企业合作)项目中最全相关法律条例的清单。

以下是各个方面的法律条例列表:

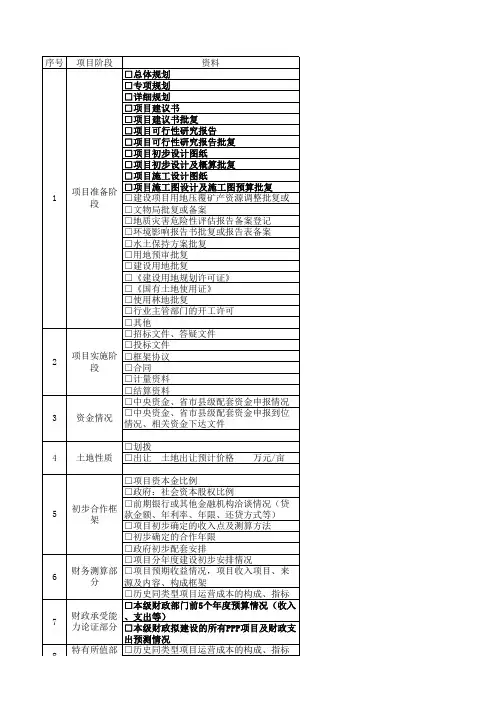

项目准备阶段

- 《中华人民共和国招投标法》

- 《政府采购法》

- 《中华人民共和国环境保护法》

- 《中华人民共和国土地管理法》

- 《中华人民共和国建筑法》

- 《中华人民共和国企业破产法》(适用于潜在合作方)

合同和协议

- 《中华人民共和国合同法》

- 《中华人民共和国担保法》

- 《中华人民共和国知识产权法》

- 《中华人民共和国劳动法》

- 《中华人民共和国公司法》

- 《中华人民共和国建筑市场管理条例》

财务与税务

- 《中华人民共和国财政法》

- 《中华人民共和国企业所得税法》

- 《中华人民共和国个人所得税法》

- 《中华人民共和国土地增值税法》

- 《中华人民共和国外国人在华投资企业所得税暂行条例》

监管和风险管理

- 《中华人民共和国风险投资管理办法》

- 《中华人民共和国项目资本保障办法》

- 《中华人民共和国项目监理暂行条例》

- 《中华人民共和国企业信息公开条例》

- 《中华人民共和国安全生产法》

争议解决

- 《中华人民共和国仲裁法》

- 《中华人民共和国民事诉讼法》

- 《中华人民共和国行政诉讼法》

- 《中华人民共和国执行法》

- 《中华人民共和国仲裁裁决执行法》

请注意,以上法律条例清单仅供参考,并不具有法律上的确定性。

在实施PPP项目之前,应与专业法律团队咨询并了解最新的法规要求。

PPP 项目施工图预算招标与工程量清单招标的造价管理分析一、引言随着PPP 项目在我国的不断推进和发展,PPP 项目施工图预算招标与工程量清单招标的造价管理愈发引起人们的重视。

PPP 项目涉及多个领域和多个部门,在项目建设的全过程中需要合理高效地管理各方面资源,以便在保证质量的前提下,控制项目的造价。

本篇论文旨在分析PPP 项目施工图预算招标与工程量清单招标的造价管理问题,探讨如何有效控制PPP 项目的造价,提高PPP 项目的投资回报率。

二、PPP 项目施工图预算招标的造价管理分析1、项目预算编制PPP 项目施工图预算招标的前提是有一个完整的项目预算编制过程。

项目预算编制是项目管理的首要任务,预算的编制质量直接关系到项目后期施工图预算的准确性和可行性。

在实践中,合理的预算编制应该识别并考虑各种因素,包括但不限于用地费用、建设成本、税务及金融成本等。

同时,该项目的发展速度和建设周期也是影响项目预算的因素之一。

因此在项目预算编制中,应该充分考虑各种情况,并进行不同条件下的预算模拟,来保证项目预算的准确性和可行性。

2、建设成本估算建设成本估算是项目预算编制中的重要组成部分。

建设成本估算是指对建设工程所需的各种材料、设备、劳动、管理等各项费用进行清单分析,并将这些费用按照合理的科目归集,最终形成全面、准确的建设成本估算。

在建设成本估算过程中,应充分利用行业标准、工程量清单和数据采集技术,预先确定每个科目和量具的采购价格,并结合实际条件对全面建设成本进行估算。

在估算建设成本时,应充分考虑后期运维和管理成本,预见到未来可能发生的变化和费用增加,以便更好地控制PPP 项目的投资回报率和总成本。

3、施工图预算编制PPP 项目施工图预算编制是建设成本估算的延续和补充,它是建立在项目预算计划基础上的。

施工图预算是指在项目的实施过程中,以施工图为依据计算出来的建设成本估算。

施工图预算的编制要充分考虑各种风险,在保证施工质量的前提下,进一步缩小成本误差范围,尽可能地保证PPP 项目的投资回报率。

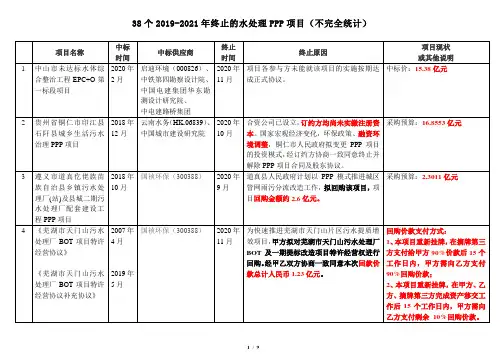

2017年PPP模式项目数据清单本期摘要一、七部委明确市场化债转股细则:允许采用股债结合的综合性方案允许实施机构设立私募股权基金二、财政部、国土资源部制定印发《土地储备资金财务管理办法》三、PPP模式不断激发民营资金投资热情一、PPP政策1. 七部委明确市场化债转股细则:允许采用股债结合的综合性方案允许实施机构设立私募股权基金根据发改委近日发布的《关于市场化银行债权转股权实施中有关具体政策问题的通知(发改财金[2018]152号)》,为切实解决市场化银行债权转股权工作中遇到的具体问题和困难,将有关事项进一步明确并通知如下:一、允许采用股债结合的综合性方案降低企业杠杆率。

各实施机构可根据对象企业降低杠杆率的目标,设计股债结合、以股为主的综合性降杠杆方案,并允许有条件、分阶段实现转股。

鼓励以收债转股模式开展市场化债转股,方案中含有以股抵债或发股还债安排的按市场化债转股项目报送信息。

二、允许实施机构发起设立私募股权投资基金开展市场化债转股。

各类实施机构发起设立的私募股权投资基金可向符合条件的合格投资者募集资金,并遵守相关监管要求。

符合条件的银行理财产品可依法依规向实施机构发起设立的私募股权投资基金出资。

允许实施机构发起设立的私募股权投资基金与对象企业合作设立子基金,面向对象企业优质子公司开展市场化债转股。

支持实施机构与股权投资机构合作发起设立专项开展市场化债转股的私募股权投资基金。

三、规范实施机构以发股还债模式开展市场化债转股。

实施机构在以发股还债模式开展市场化债转股时,应在市场化债转股协议中明确偿还的具体债务,并在资金到位后及时偿还债务。

四、支持各类所有制企业开展市场化债转股。

相关市场主体依据国家政策导向自主协商确定市场化债转股对象企业,不限定对象企业所有制性质。

支持符合《意见》规定的各类非国有企业,如民营企业、外资企业开展市场化债转股。

五、允许将除银行债权外的其他类型债权纳入转股债权范围。

六、允许实施机构受让各种质量分级类型债权。