第七章 财产税类(税收第二版)

- 格式:ppt

- 大小:339.50 KB

- 文档页数:41

税法第二版课后习题答案税法第二版课后习题答案税法作为一门重要的法律学科,对于社会的经济运行和国家的财政收入具有重要的影响和作用。

税法的学习不仅需要理论的掌握,更需要通过实际案例的分析和解答来提高自己的应用能力。

本文将针对税法第二版的课后习题进行详细的解答,帮助读者更好地理解和掌握税法的相关知识。

第一章:税法基本概念和原则1. 什么是税法?税法是国家为了满足公共需求和调节经济行为,依法向纳税人征收和管理税收的法律规范。

2. 税法的基本原则有哪些?税法的基本原则包括法定原则、公平原则、公正原则、便利原则、稳定原则、合理原则等。

3. 请解释税法中的法定原则。

法定原则是指税收的存在、税种、税率、纳税义务和纳税人权利等都必须由法律明确规定,税务机关不能随意变更。

第二章:税法的分类和税种1. 请列举一些常见的税种。

常见的税种包括增值税、企业所得税、个人所得税、消费税、关税等。

2. 什么是增值税?增值税是指在商品或劳务的生产、流通和进出口环节,按照一定比例征收的一种间接税。

3. 企业所得税的税率是如何确定的?企业所得税的税率根据企业的实际利润额和所在地的税收政策来确定,一般分为一般企业税率和小型微利企业税率。

第三章:纳税人和纳税义务1. 什么是纳税人?纳税人是指依法应当纳税的单位或个人。

2. 请解释纳税义务。

纳税义务是指纳税人依法应当履行的纳税责任,包括按时足额地缴纳税款、申报纳税信息、提供真实的纳税资料等。

3. 个人所得税的纳税义务有哪些?个人所得税的纳税义务包括按月申报纳税、按时足额缴纳税款、提供真实的纳税信息等。

第四章:税收征收和管理1. 请解释税收征收的程序。

税收征收的程序包括税收的立法、税款的计算、纳税申报、税款的缴纳和税务机关的审核等环节。

2. 税务机关有哪些职责和权力?税务机关的职责和权力包括征收税款、征收罚款、征收滞纳金、征收利息、查处偷税、逃税行为、征收税款的减免和退还等。

3. 税务机关如何进行税务稽查?税务机关可以通过税务稽查来核实纳税人的纳税情况,包括查阅纳税人的账簿和凭证、调查纳税人的经济活动等。

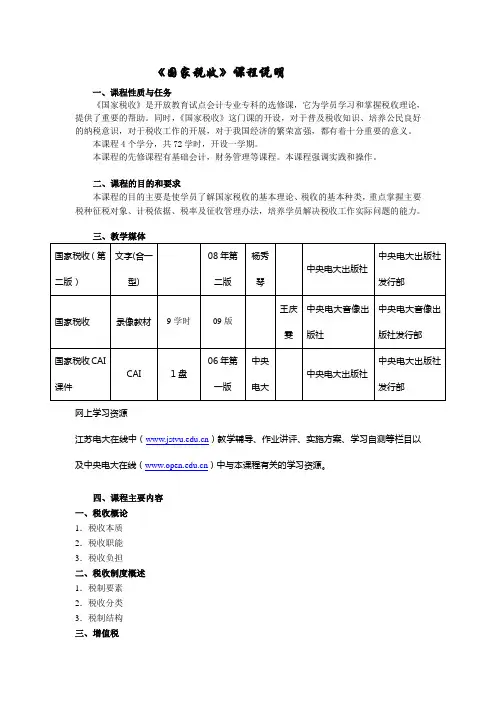

《国家税收》课程说明一、课程性质与任务《国家税收》是开放教育试点会计专业专科的选修课,它为学员学习和掌握税收理论,提供了重要的帮助。

同时,《国家税收》这门课的开设,对于普及税收知识、培养公民良好的纳税意识,对于税收工作的开展,对于我国经济的繁荣富强,都有着十分重要的意义。

本课程4个学分,共72学时,开设一学期。

本课程的先修课程有基础会计,财务管理等课程。

本课程强调实践和操作。

二、课程的目的和要求本课程的目的主要是使学员了解国家税收的基本理论、税收的基本种类,重点掌握主要税种征税对象、计税依据、税率及征收管理办法,培养学员解决税收工作实际问题的能力。

网上学习资源江苏电大在线中()教学辅导、作业讲评、实施方案、学习自测等栏目以及中央电大在线()中与本课程有关的学习资源。

四、课程主要内容一、税收概论1.税收本质2.税收职能3.税收负担二、税收制度概述1.税制要素2.税收分类3.税制结构三、增值税1.增值税概述2.增值税的基本制度3.增值税应纳税额的计算4.增值税的缴纳与征收四、消费税1.消费税概述2.消费税的基本制度3.消费税应纳税额的计算4.消费税的缴纳与征收五、营业税1.营业税概述2.营业税的基本制度3.营业税应纳税额的计算4.营业税的缴纳与征收六、关税1.关税概述2.关税的基本制度3.关税应纳税额的计算4.关税的缴纳与征收5.行邮物品进口税和船舶吨税七、行为税(其他税)1.城市维护建设税2.印花税3.车船使用税八、财产税1.房产税2.契税九、资源税1.资源税2.土地增值税3.城镇土地使用税4.耕地占用税十、企业所得税1.企业所得税概述2.企业所得税的基本制度3.企业应纳税所得额的确定4.企业应纳所得税额的计算1.企业所得税的缴纳与征收十一、个人所得税1.个人所得税概述2.个人所得税的基本制度3.个人所得税应纳所得税额的计算4.个人所得税的缴纳与征收十二、税收征收管理法1.税收管理体制2.征收管理制度3.发票管理制度4.税务代理制度5.税务行政司法制度。

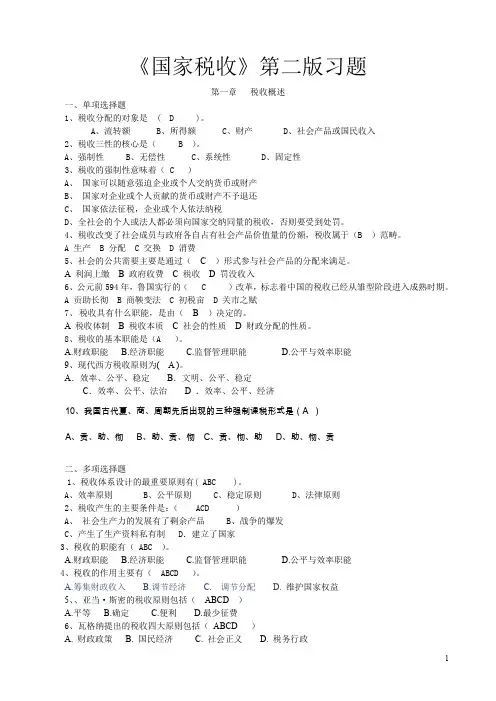

《国家税收》第二版习题第一章税收概述一、单项选择题1、税收分配的对象是 ( D )。

A、流转额B、所得额C、财产D、社会产品或国民收入2、税收三性的核心是( B )。

A、强制性B、无偿性C、系统性D、固定性3、税收的强制性意味着( C )A、国家可以随意强迫企业或个人交纳货币或财产B、国家对企业或个人贡献的货币或财产不予退还C、国家依法征税,企业或个人依法纳税D、全社会的个人或法人都必须向国家交纳同量的税收,否则要受到处罚。

4、税收改变了社会成员与政府各自占有社会产品价值量的份额,税收属于(B )范畴。

A 生产B 分配C 交换D 消费5、社会的公共需要主要是通过( C )形式参与社会产品的分配来满足。

A 利润上缴B 政府收费C 税收D 罚没收入6、公元前594年,鲁国实行的( C )改革,标志着中国的税收已经从雏型阶段进入成熟时期。

A 贡助长彻B 商鞅变法C 初税亩D 关市之赋7、税收具有什么职能,是由( B )决定的。

A 税收体制B 税收本质C 社会的性质D 财政分配的性质。

8、税收的基本职能是(A )。

A.财政职能B.经济职能C.监督管理职能D.公平与效率职能9、现代西方税收原则为( A )。

A.效率、公平、稳定B.文明、公平、稳定C.效率、公平、法治 D .效率、公平、经济10、我国古代夏、商、周朝先后出现的三种强制课税形式是(A )A、贡、助、彻B、助、贡、彻C、贡、彻、助D、助、彻、贡二、多项选择题1、税收体系设计的最重要原则有( ABC )。

A、效率原则B、公平原则C、稳定原则D、法律原则2、税收产生的主要条件是:( ACD )A、社会生产力的发展有了剩余产品B、战争的爆发C、产生了生产资料私有制 D.建立了国家3、税收的职能有( ABC )。

A.财政职能B.经济职能C.监督管理职能D.公平与效率职能4、税收的作用主要有( ABCD )。

A.筹集财政收入B.调节经济C. 调节分配D.维护国家权益5、、亚当·斯密的税收原则包括(ABCD )A.平等B.确定C.便利D.最少征费6、瓦格纳提出的税收四大原则包括(ABCD )A. 财政政策B. 国民经济C. 社会正义D. 税务行政7、社会主义市场经济条件下我国的税收原则包括(ABCD )A. 财政原则B. 效率原则C. 公平原则D. 稳定原则三、判断题1、国家凭借政治权力征税,可以不受生产资料所有制的限制。

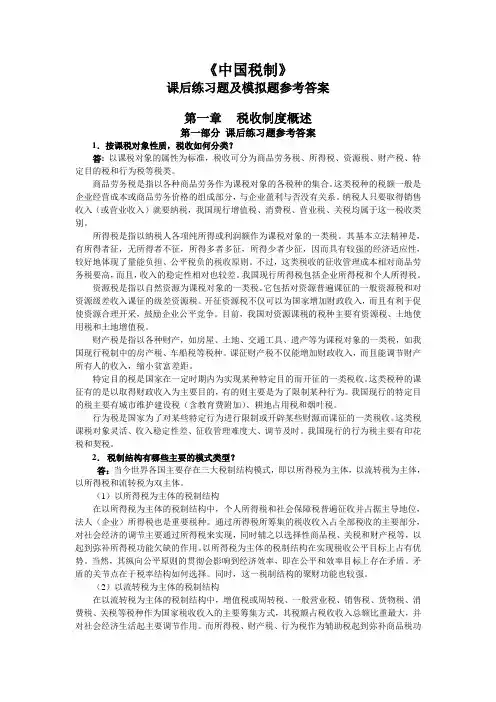

《中国税制》课后练习题及模拟题参考答案第一章税收制度概述第一部分课后练习题参考答案1.按课税对象性质,税收如何分类?答:以课税对象的属性为标准,税收可分为商品劳务税、所得税、资源税、财产税、特定目的税和行为税等税类。

商品劳务税是指以各种商品劳务作为课税对象的各税种的集合。

这类税种的税额一般是企业经营成本或商品劳务价格的组成部分,与企业盈利与否没有关系。

纳税人只要取得销售收入(或营业收入)就要纳税,我国现行增值税、消费税、营业税、关税均属于这一税收类别。

所得税是指以纳税人各项纯所得或利润额作为课税对象的一类税。

其基本立法精神是,有所得者征,无所得者不征,所得多者多征,所得少者少征,因而具有较强的经济适应性,较好地体现了量能负担、公平税负的税收原则。

不过,这类税收的征收管理成本相对商品劳务税要高,而且,收入的稳定性相对也较差。

我国现行所得税包括企业所得税和个人所得税。

资源税是指以自然资源为课税对象的一类税。

它包括对资源普遍课征的一般资源税和对资源级差收入课征的级差资源税。

开征资源税不仅可以为国家增加财政收入,而且有利于促使资源合理开采,鼓励企业公平竞争。

目前,我国对资源课税的税种主要有资源税、土地使用税和土地增值税。

财产税是指以各种财产,如房屋、土地、交通工具、遗产等为课税对象的一类税,如我国现行税制中的房产税、车船税等税种。

课征财产税不仅能增加财政收入,而且能调节财产所有人的收入,缩小贫富差距。

特定目的税是国家在一定时期内为实现某种特定目的而开征的一类税收。

这类税种的课征有的是以取得财政收入为主要目的,有的则主要是为了限制某种行为。

我国现行的特定目的税主要有城市维护建设税(含教育费附加)、耕地占用税和烟叶税。

行为税是国家为了对某些特定行为进行限制或开辟某些财源而课征的一类税收。

这类税课税对象灵活、收入稳定性差、征收管理难度大、调节及时。

我国现行的行为税主要有印花税和契税。

2.税制结构有哪些主要的模式类型?答:当今世界各国主要存在三大税制结构模式,即以所得税为主体,以流转税为主体,以所得税和流转税为双主体。

★国际税收(第二版)(BK023B)第一章国际税收的概念和研究对象1、【109315】(单项选择题)在扣除方法下,由于居住国政府给予免除的并不是纳税人已缴非居住国政府的税额,而是已缴税额与居住国税率的乘积,因此在已缴税额中仍有(1-居住国税率)的部分未能予以免除,这种未予免除的税额往往与居住国税率()。

A.成正比B.成反比C.不成比例D.无关【答案】B2、【109321】(单项选择题)下列国家中,同时行使收入来源地管辖权、居民管辖权和公民管辖权的是()。

A.罗马尼亚B.美国C.英国D.法国【答案】B3、【109322】(单项选择题)下列原则中,体现国民待遇原则在税收上应用的是()。

A.税负从轻原则B.全面优惠原则C.平等原则D.特定优惠原则【答案】C4、【109323】(单项选择题)下列选项中,属于国际税收的研究对象的是()。

A.各国政府处理与其管辖范围内的纳税人之间征纳关系的准则和规范B.各国政府处理与其管辖范围内的外国纳税人之间征纳关系的准则和规范C.各国政府处理与其它国家之间的税收分配关系的准则和规范D.各国政府处理它同外国籍跨国纳税人之间的税收征纳关系和与其他国家之间的税收分配关系的准则和规范【答案】C5、【109328】(单项选择题)下列方法中,属于国际税收的研究方法的是()。

A.税收比较法B.形而上学C.唯心史观D.唯物辩证法【答案】D6、【109320】(简答题)简述涉外税收与国际税收的关系。

【答案】涉外税收是一国税收制度中有关对外国纳税人征税的部分。

它反映为一国政府凭借其政治权力同其管辖范围内的外国纳税人之间所发生的征纳关系。

这种征纳关系并没有超越一国政府的管辖范围而进入国际范围。

因而涉外税收仍属于国家税收的范畴,是国家税收的有机组成部分。

但是,由于各国都有权对本国人以及发生在本国境内的所得予以征税。

一旦某个国家的公民或居民在国外从事经济活动,他都会有来自国外的所得或收入,外国政府也就有权向他征税,因而他就有可能面临被本国和外国两个国家征税的问题。

税收的分类Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998税收的分类税收的分类是指按照一定的标准对于不同税种进行归类。

我国对税收的分类,依据不同的标准,通常有以下几种主要分类方法: 1.流转税类、所得税类、财产税类、资源税类和行为税类。

这是按征税对象的不同进行的最常见的一种税收分类方法。

(1)流转税类,是以商品生产、商品流通和劳动服务的流转额为征税对象的一类税收。

流转额包括两种:一是商品流转额;即商品交易的金额或数量;二是非商品流转额,即各种劳务收入或服务性业务收人的金额。

流转税类税收以商品流转额或非商品流转额为计税依据,在生产经营及销售环节征收,收入不受成本费用变化的影响,而对价格变化较为敏感。

我国现行的增值税、消费税、营业税、关税等都属于流转税类。

(2)所得税类,也称收益税类,是以纳税人的各种收益额为征税对象的一类税收。

所得税类税收属于终端税种,它体现了量能负担的原则,即所得多的多征,所得少的少征,无所得的不征。

所得税类税收的特点是:征税对象不是一般收入,而是总收入减除准予扣除项目后的余额,即应纳税所得额,征税数额受成本、费用、利润高低的影响较大。

对纳税人的应纳税所得额征税,便于调节国家与纳税人之间的利益分配关系,使国家、企业、个人三者的利益分配关系很好地结合起来。

现阶段,我国所得税主要包括企业所得税、个人所得税等。

(3)财产税类,是以纳税人拥有的财产数量或财产价值为征税对象的一类税收。

其特点是:税收负担与财产价值、数量关系密切,体现调节财富、合理分配等原则。

我国现行的房产税、城市房地产税、车船税、车船使用牌照税、船舶吨税、城镇土地使用税等属于财产税类。

(4)资源税类,是以自然资源和某些社会资源为征税对象的税收。

其特点是:税负高低与资源级差收益水平关系密切,征税范围的选择比较灵活。

我国现行资源税属于此类。

(5)行为税类,也称特定行为目的税类,它是国家为了实现某种特定目的,以纳税人的某些特定行为为征税对象的一类税收。