东阿阿胶2019年决策水平分析报告

- 格式:rtf

- 大小:175.28 KB

- 文档页数:6

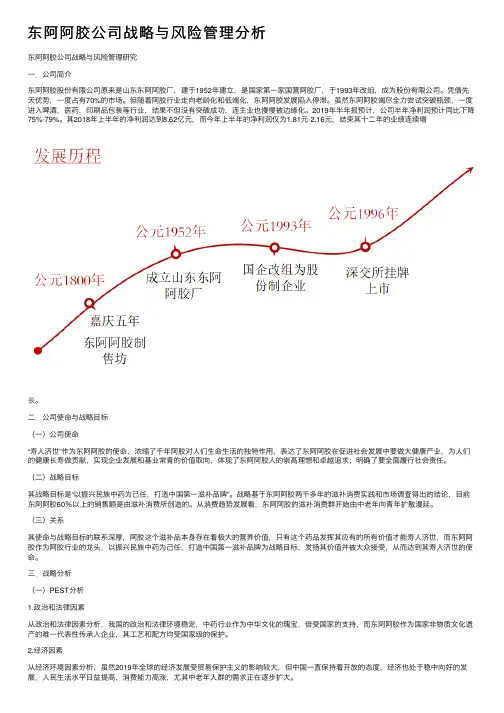

东阿阿胶公司战略与风险管理分析东阿阿胶公司战略与风险管理研究⼀.公司简介东阿阿胶股份有限公司原来是⼭东东阿阿胶⼚,建于1952年建⽴,是国家第⼀家国营阿胶⼚,于1993年改组,成为股份有限公司。

凭借先天优势,⼀度占有70%的市场。

但随着阿胶⾏业⾛向⽼龄化和低端化,东阿阿胶发展陷⼊停滞。

虽然东阿阿胶竭尽全⼒尝试突破瓶颈,⼀度进⼊啤酒,医药,印刷品包装等⾏业,结果不但没有突破成功,连主业也慢慢被边缘化。

2019年半年报预计,公司半年净利润预计同⽐下降75%-79%。

其2018年上半年的净利润达到8.62亿元,⽽今年上半年的净利润仅为1.81元-2.16元,结束其⼗⼆年的业绩连续增长。

⼆.公司使命与战略⽬标(⼀)公司使命“寿⼈济世”作为东阿阿胶的使命,浓缩了千年阿胶对⼈们⽣命⽣活的独特作⽤,表达了东阿阿胶在促进社会发展中要做⼤健康产业,为⼈们的健康长寿做贡献,实现企业发展和基业常青的价值取向,体现了东阿阿胶⼈的崇⾼理想和卓越追求;明确了要全⾯履⾏社会责任。

(⼆)战略⽬标其战略⽬标是“以振兴民族中药为⼰任,打造中国第⼀滋补品牌”。

战略基于东阿阿胶两千多年的滋补消费实践和市场调查得出的结论,⽬前东阿阿胶60%以上的销售额是由滋补消费所创造的。

从消费趋势发展看,东阿阿胶的滋补消费群开始由中⽼年向青年扩散漫延。

(三)关系其使命与战略⽬标的联系深厚,阿胶这个滋补品本⾝存在着极⼤的营养价值,只有这个药品发挥其应有的所有价值才能寿⼈济世,⽽东阿阿胶作为阿胶⾏业的龙头,以振兴民族中药为⼰任,打造中国第⼀滋补品牌为战略⽬标,发扬其价值并被⼤众接受,从⽽达到其寿⼈济世的使命。

三.战略分析(⼀)PEST分析1.政治和法律因素从政治和法律因素分析,我国的政治和法律环境稳定,中药⾏业作为中华⽂化的瑰宝,倍受国家的⽀持,⽽东阿阿胶作为国家⾮物质⽂化遗产的唯⼀代表性传承⼈企业,其⼯艺和配⽅均受国家级的保护。

2.经济因素从经济环境因素分析,虽然2019年全球的经济发展受贸易保护主义的影响较⼤,但中国⼀直保持着开放的态度,经济也处于稳中向好的发展,⼈民⽣活⽔平⽇益提⾼,消费能⼒⾼涨,尤其中⽼年⼈群的需求正在逐步扩⼤。

第1篇一、概述东阿阿胶(股票代码:000423.SZ)作为中国传统的滋补品领军企业,主要从事阿胶及衍生产品的研发、生产和销售。

本文将对东阿阿胶近三年的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的变化趋势,为投资者提供决策参考。

二、财务状况分析1. 资产结构分析根据东阿阿胶近三年的资产负债表,我们可以看到其资产结构的变化情况。

流动资产:近年来,东阿阿胶的流动资产占比相对稳定,主要集中于存货和应收账款。

存货的波动主要受原材料价格、市场需求和产品结构调整等因素影响。

应收账款的增长可能与销售规模的扩大有关。

非流动资产:非流动资产主要包括固定资产、无形资产和长期投资等。

固定资产占比相对稳定,表明公司生产规模基本保持稳定。

无形资产的增长可能与公司品牌建设、研发投入等因素有关。

2. 负债结构分析东阿阿胶的负债结构相对简单,主要包括流动负债和非流动负债。

流动负债:近年来,流动负债占比相对稳定,主要集中于短期借款和应付账款。

短期借款的增长可能与公司资金需求有关,应付账款的增长可能与采购规模扩大有关。

非流动负债:非流动负债主要包括长期借款和长期应付款等。

长期借款的增长可能与公司投资扩张有关。

3. 股东权益分析东阿阿胶的股东权益占比相对稳定,表明公司财务风险较低。

近年来,公司通过资本公积转增股本等方式,不断扩大股本规模,为投资者提供了一定的回报。

三、经营成果分析1. 营业收入分析根据东阿阿胶近三年的利润表,我们可以看到其营业收入的变化情况。

营业收入增长:近年来,东阿阿胶的营业收入呈现稳定增长趋势,主要得益于公司产品结构的优化、市场份额的扩大以及品牌影响力的提升。

产品结构变化:公司营业收入增长主要来自于阿胶及衍生产品,其中阿胶产品占比相对稳定,衍生产品占比逐渐提升。

2. 利润分析营业利润增长:近年来,东阿阿胶的营业利润也呈现稳定增长趋势,主要得益于营业收入增长以及成本控制措施的有效实施。

净利润增长:净利润的增长主要得益于营业利润的增长以及所得税政策的变化。

东阿阿胶2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为326,040.55万元,2019年一季度已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供863,385.3万元的营运资本。

3.总资金需求

该企业资金富裕,富裕537,344.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为544,332.48万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是700,312.08万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为622,322.28万元,企业有能力在3年之内偿还的贷款总规模为661,317.18万元,在5年之内偿还的贷款总规模为739,306.98万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

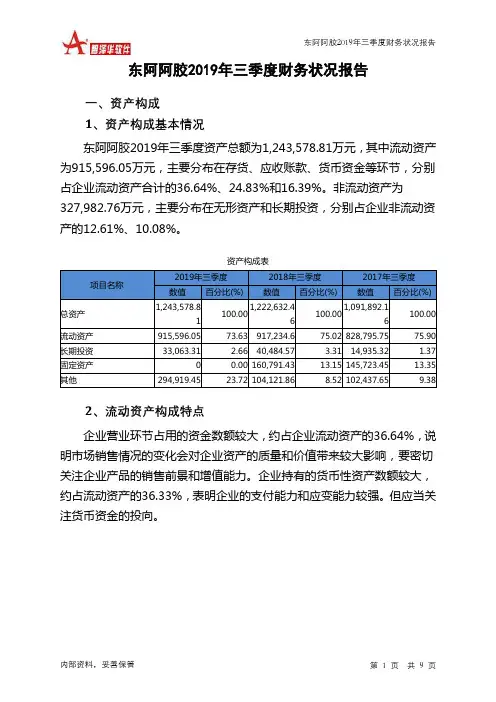

东阿阿胶2019年三季度财务状况报告一、资产构成1、资产构成基本情况东阿阿胶2019年三季度资产总额为1,243,578.81万元,其中流动资产为915,596.05万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的36.64%、24.83%和16.39%。

非流动资产为327,982.76万元,主要分布在无形资产和长期投资,分别占企业非流动资产的12.61%、10.08%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,243,578.81100.001,222,632.46100.001,091,892.16100.00流动资产915,596.05 73.63 917,234.6 75.02 828,795.75 75.90 长期投资33,063.31 2.66 40,484.57 3.31 14,935.32 1.37 固定资产0 0.00 160,791.43 13.15 145,723.45 13.35 其他294,919.45 23.72 104,121.86 8.52 102,437.65 9.382、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的36.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.33%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产915,596.05 100.00 917,234.6 100.00 828,795.75 100.00 存货335,517.37 36.64 394,418.82 43.00 414,791.12 50.05 应收账款227,316.19 24.83 46,130.16 5.03 53,556.19 6.46 其他应收款0 0.00 0 0.00 10,536.11 1.27 交易性金融资产129,390.64 14.13 0 0.00 0 0.00 应收票据53,153.55 5.81 178,089.01 19.42 64,150.99 7.74 货币资金150,061.25 16.39 147,640.81 16.10 131,001.69 15.81 其他20,157.04 2.20 150,955.79 16.46 154,759.65 18.673、资产的增减变化2019年三季度总资产为1,243,578.81万元,与2018年三季度的1,222,632.46万元相比有所增长,增长1.71%。

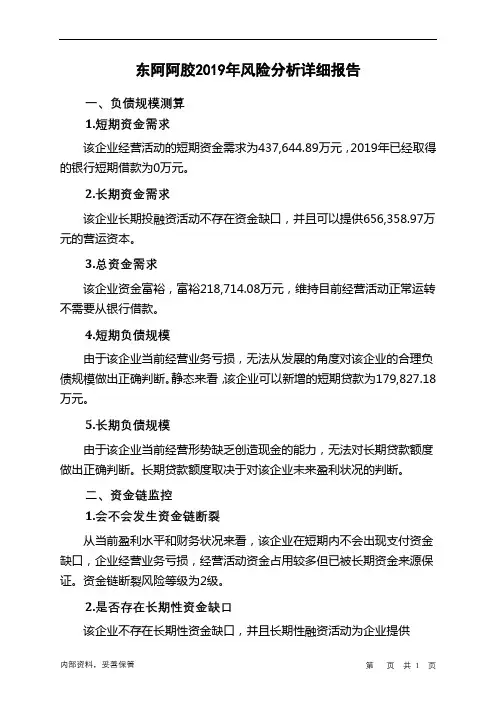

东阿阿胶2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为437,644.89万元,2019年已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供656,358.97万元的营运资本。

3.总资金需求

该企业资金富裕,富裕218,714.08万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为179,827.18万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营业务亏损,经营活动资金占用较多但已被长期资金来源保证。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第页共1 页。

阿胶市场分析报告1. 引言阿胶是一种传统的中药材,以其具有滋补养生、养血补气的药理作用而闻名。

阿胶市场在中国有着悠久的历史,并且近年来也在不断发展壮大。

本文将对阿胶市场进行详细分析,包括市场规模、市场竞争、消费趋势等方面,以期为相关企业和投资者提供参考。

2. 市场规模阿胶市场在过去几年一直保持着稳定增长的态势。

根据数据显示,2019年阿胶市场的总体规模达到了XX亿元,同比增长XX%。

其中,国内市场占据了绝大部分份额,国际市场正在逐渐开拓。

3. 市场竞争阿胶市场竞争激烈,主要有以下几个竞争对手: - 中国阿胶集团:作为阿胶行业的龙头企业,中国阿胶集团在市场上拥有较高的知名度和市场份额。

其产品质量稳定,销售渠道广泛。

- 吉林阿胶:吉林阿胶是中国阿胶市场的重要参与者之一,其产品以天然、绿色、无添加剂等优点而受到消费者的青睐。

- 其他品牌:除了以上两家企业外,市场上还有一些小众品牌,它们主要通过线下渠道销售,并且在特定地区具有一定的市场份额。

4. 消费趋势近年来,阿胶市场的消费者需求发生了一些变化,主要表现在以下几个方面:- 品牌认知:消费者对于阿胶品牌的认知度提高,更加注重产品的品质和信誉度。

知名度高的品牌在市场上具有竞争优势。

- 渠道升级:传统的实体店销售模式正逐渐转向线上销售。

消费者更加倾向于通过电商平台购买阿胶产品,以获取更多的优惠和便利。

- 产品创新:在满足传统需求的基础上,阿胶企业也开始推出一些创新产品,如阿胶巧克力、阿胶精华液等,以吸引更多消费者。

5. 市场前景未来几年,阿胶市场有望继续保持稳定增长。

主要原因有:- 健康意识的提升:随着人们健康意识的提高,越来越多的人开始关注保健品,阿胶作为传统的中药材具有很大的发展潜力。

- 中医药市场发展:中医药市场在国内外都有着广阔的市场空间,阿胶作为中药材的重要组成部分,将在这一市场中获得更多机会。

结论阿胶市场作为传统的中药材市场,虽然面临着激烈的竞争,但在市场规模、消费趋势和市场前景等方面仍然具有较大的发展空间。

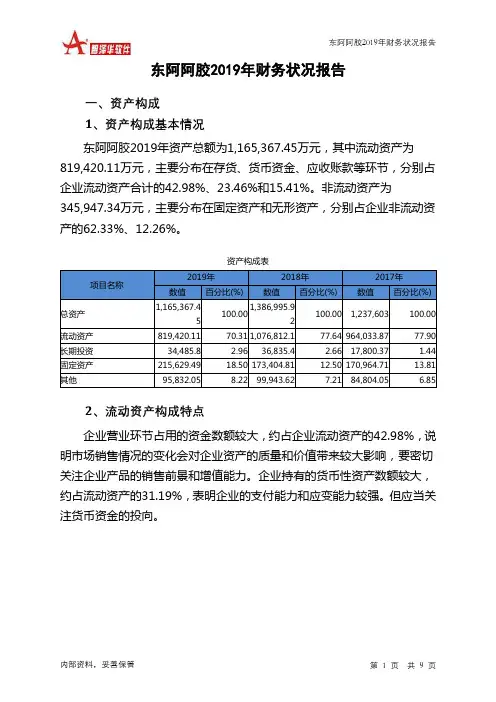

东阿阿胶2019年财务状况报告一、资产构成1、资产构成基本情况东阿阿胶2019年资产总额为1,165,367.45万元,其中流动资产为819,420.11万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的42.98%、23.46%和15.41%。

非流动资产为345,947.34万元,主要分布在固定资产和无形资产,分别占企业非流动资产的62.33%、12.26%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,165,367.45100.001,386,995.92100.00 1,237,603 100.00流动资产819,420.11 70.31 1,076,812.1 77.64 964,033.87 77.90 长期投资34,485.8 2.96 36,835.4 2.66 17,800.37 1.44 固定资产215,629.49 18.50 173,404.81 12.50 170,964.71 13.81 其他95,832.05 8.22 99,943.62 7.21 84,804.05 6.852、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的42.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的31.19%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产819,420.11 100.00 1,076,812.1 100.00 964,033.87 100.00 存货352,167.02 42.98 336,688.72 31.27 360,692.75 37.41 应收账款126,301.43 15.41 90,227.81 8.38 50,472.62 5.24 其他应收款4,164.46 0.51 5,158.73 0.48 5,916.36 0.61 交易性金融资产63,378.81 7.73 0 0.00 0 0.00 应收票据0 0.00 150,455.94 13.97 55,183.22 5.72 货币资金192,214.13 23.46 213,593.99 19.84 172,532.2 17.90 其他81,194.26 9.91 280,686.9 26.07 319,236.72 33.113、资产的增减变化2019年总资产为1,165,367.45万元,与2018年的1,386,995.92万元相比有较大幅度下降,下降15.98%。

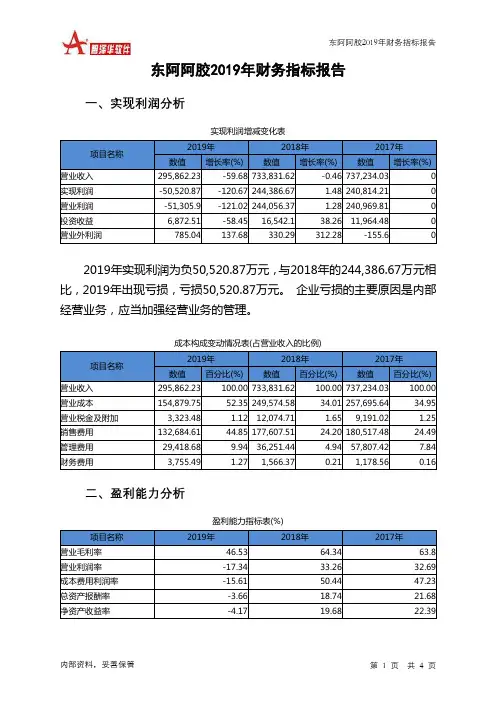

东阿阿胶2019年财务分析综合报告东阿阿胶2019年财务分析综合报告一、实现利润分析2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为154,879.75万元,与2018年的249,574.58万元相比有较大幅度下降,下降37.94%。

2019年销售费用为132,684.61万元,与2018年的177,607.51万元相比有较大幅度下降,下降25.29%。

2019年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2019年管理费用为29,418.68万元,与2018年的36,251.44万元相比有较大幅度下降,下降18.85%。

2019年管理费用占营业收入的比例为9.94%,与2018年的4.94%相比有较大幅度的提高,提高5个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2019年财务费用为3,755.49万元,与2018年的1,566.37万元相比成倍增长,增长1.4倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东阿阿胶2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

第1篇一、引言东阿阿胶,作为中国传统的滋补品之一,历史悠久,具有极高的药用价值和市场地位。

本文将通过对东阿阿胶近三年的财务报告进行分析,评估其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表概述1. 资产负债表东阿阿胶的资产负债表显示了公司的资产、负债和所有者权益。

以下是资产负债表的关键指标分析:(1)资产结构:东阿阿胶的资产主要包括流动资产、非流动资产和无形资产。

流动资产占比较高,表明公司短期偿债能力较强。

(2)负债结构:东阿阿胶的负债主要包括流动负债和非流动负债。

流动负债占比较高,表明公司短期偿债压力较大。

(3)所有者权益:东阿阿胶的所有者权益占比较高,表明公司财务风险较低。

2. 利润表东阿阿胶的利润表显示了公司的收入、成本和利润。

以下是利润表的关键指标分析:(1)营业收入:东阿阿胶的营业收入逐年增长,表明公司产品市场需求旺盛。

(2)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

(3)净利率:东阿阿胶的净利率逐年下降,表明公司成本控制能力有待提高。

3. 现金流量表东阿阿胶的现金流量表显示了公司的经营活动、投资活动和筹资活动产生的现金流量。

以下是现金流量表的关键指标分析:(1)经营活动产生的现金流量:东阿阿胶的经营活动产生的现金流量逐年增长,表明公司经营活动产生的现金流较为稳定。

(2)投资活动产生的现金流量:东阿阿胶的投资活动产生的现金流量波动较大,表明公司投资活动较为活跃。

(3)筹资活动产生的现金流量:东阿阿胶的筹资活动产生的现金流量波动较大,表明公司筹资活动较为频繁。

三、财务状况分析1. 偿债能力分析(1)流动比率:东阿阿胶的流动比率逐年上升,表明公司短期偿债能力较强。

(2)速动比率:东阿阿胶的速动比率逐年上升,表明公司短期偿债能力较强。

(3)资产负债率:东阿阿胶的资产负债率逐年下降,表明公司财务风险较低。

2. 盈利能力分析(1)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

东阿阿胶年度财务报表分析报告1. 引言东阿阿胶作为中国国内最大的阿胶生产企业之一,在阿胶行业拥有丰富的经验和广泛的市场份额。

本报告旨在对东阿阿胶的年度财务报表进行分析,了解其近年来的财务状况和经营表现,以提供给投资者和潜在投资者参考。

2. 财务状况分析2.1 资产负债表分析资产负债表是评估一个企业财务状况的重要指标。

以下为东阿阿胶最近三年的资产负债表:项目2018年2019年2020年资产总额xxx xxx xxx负债总额xxx xxx xxx从上表可以看出,东阿阿胶的资产总额逐年增长,显示出企业经营规模的扩大。

负债总额也有所增长,但相对较小,表明企业在融资方面的控制能力较强。

2.2 利润表分析利润表反映了一个企业的经营业绩。

以下为东阿阿胶最近三年的利润表:项目2018年2019年2020年销售收入xxx xxx xxx总成本xxx xxx xxx营业利润xxx xxx xxx净利润xxx xxx xxx每股收益xxx xxx xxx销售增长率xxx xxx xxx从上表可以看出,东阿阿胶的销售收入和净利润逐年增长,显示出企业盈利能力的提升。

营业利润也在增长,表明企业的经营管理效益逐年改善。

每股收益和销售增长率也呈现出稳定增长的态势,表明东阿阿胶的盈利能力和市场竞争力较强。

3. 经营表现分析3.1 销售情况分析东阿阿胶作为阿胶行业的领导者,其销售情况对整个行业的发展具有重要影响。

以下为东阿阿胶最近三年的销售情况数据:项目2018年2019年2020年销售数量xxx xxx xxx销售金额xxx xxx xxx平均售价xxx xxx xxx从上表可以看出,东阿阿胶的销售数量和销售金额逐年增长,显示出企业的市场份额和销售能力的提升。

平均售价较为稳定,表明东阿阿胶在市场竞争中还能保持较高的定价能力。

3.2 成本控制分析成本控制是企业经营管理的重要方面。

以下为东阿阿胶最近三年的成本数据:项目2018年2019年2020年原材料成本xxx xxx xxx销售费用xxx xxx xxx管理费用xxx xxx xxx从上表可以看出,东阿阿胶在原材料成本、销售费用和管理费用等方面都能保持较好的控制能力。