东阿阿胶2020年上半年经营风险报告

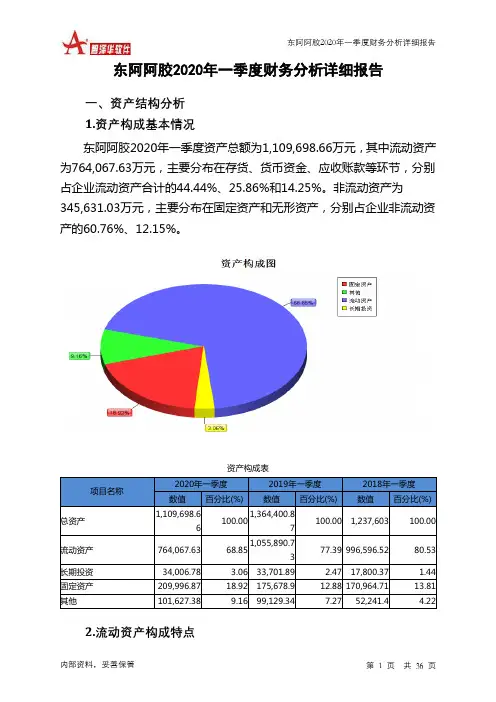

- 格式:rtf

- 大小:132.93 KB

- 文档页数:4

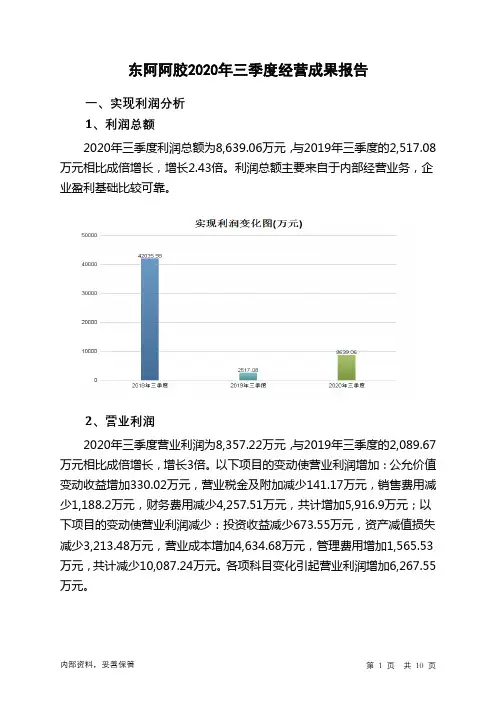

东阿阿胶2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为8,639.06万元,与2019年三季度的2,517.08万元相比成倍增长,增长2.43倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为8,357.22万元,与2019年三季度的2,089.67万元相比成倍增长,增长3倍。

以下项目的变动使营业利润增加:公允价值变动收益增加330.02万元,营业税金及附加减少141.17万元,销售费用减少1,188.2万元,财务费用减少4,257.51万元,共计增加5,916.9万元;以下项目的变动使营业利润减少:投资收益减少673.55万元,资产减值损失减少3,213.48万元,营业成本增加4,634.68万元,管理费用增加1,565.53万元,共计减少10,087.24万元。

各项科目变化引起营业利润增加6,267.55万元。

3、投资收益

2020年三季度投资收益为830.71万元,与2019年三季度的1,504.26万元相比有较大幅度下降,下降44.78%。

4、营业外利润

2020年三季度营业外利润为281.84万元,与2019年三季度的427.41万元相比有较大幅度下降,下降34.06%。

5、经营业务的盈利能力。

东阿阿胶2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为8,639.06万元,与2019年三季度的2,517.08万元相比成倍增长,增长2.43倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析2020年三季度营业成本为48,573.14万元,与2019年三季度的43,938.46万元相比有较大增长,增长10.55%。

2020年三季度销售费用为29,778.25万元,与2019年三季度的30,966.45万元相比有所下降,下降3.84%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2020年三季度管理费用为8,947.95万元,与2019年三季度的7,382.42万元相比有较大增长,增长21.21%。

2020年三季度管理费用占营业收入的比例为9.46%,与2019年三季度的7.86%相比有所提高,提高1.61个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-767.55万元。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东阿阿胶2020年三季度是有现金支付能力的,其现金支付能力为231,284.52万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

东阿阿胶2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为64,801.21万元,与2022年上半年的35,716.08万元相比有较大增长,增长81.43%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为64,789.54万元,与2022年上半年的35,568.34万元相比有较大增长,增长82.16%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析东阿阿胶2023年上半年成本费用总额为156,580.69万元,其中:营业成本为64,275.67万元,占成本总额的41.05%;销售费用为75,331.78万元,占成本总额的48.11%;管理费用为13,310.62万元,占成本总额的8.5%;财务费用为-5,024.09万元,占成本总额的-3.21%;营业税金及附加为3,170.98万元,占成本总额的2.03%;研发费用为5,515.72万元,占成本总额的3.52%。

2023年上半年销售费用为75,331.78万元,与2022年上半年的69,918.57万元相比有较大增长,增长7.74%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年上半年管理费用为13,310.62万元,与2022年上半年的12,833.71万元相比有所增长,增长3.72%。

2023年上半年管理费用占营业收入的比例为6.14%,与2022年上半年的7.03%相比有所降低,降低0.89个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析东阿阿胶2023年上半年资产总额为1,226,499.64万元,其中流动资产为951,647.26万元,主要以货币资金、交易性金融资产、存货为主,分别占流动资产的59.18%、17.01%和12.85%。

东阿阿胶2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为366,539.62万元,2020年上半年已经取得的短期带息负债为11,322.24万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供624,652.05万元的营运资本。

3.总资金需求

该企业资金富裕,富裕258,112.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为246,518.8万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第1 页共4 页。

东阿阿胶2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为413,433.82万元,2020年三季度已经取得的短期带息负债为4,592.76万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供639,176.86万元的营运资本。

3.总资金需求

该企业资金富裕,富裕225,743.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为231,284.52万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是257,014.93万元,实际已经取得的短期带息负债为4,592.76万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为244,149.73万元,企业有能力在3年之内偿还的贷款总规模为250,582.33万元,在5年之内偿还的贷款总规模为263,447.54万元,当前实际的带息负债合计为4,592.76万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

东阿阿胶营运风险分析1. 简介东阿阿胶是一家拥有百年历史的中国传统药材企业,致力于研发、生产和销售阿胶及相关产品。

然而,随着市场竞争的加剧和外部环境的变化,东阿阿胶也面临着一系列的营运风险。

本文将对东阿阿胶的营运风险进行分析,并提出相应的措施和建议。

2. 市场竞争风险随着健康意识的增强和人们消费观念的变化,保健品市场呈现出快速增长的趋势。

然而,该市场也存在着激烈的竞争。

东阿阿胶作为一家知名企业,面临着来自竞争对手的压力,包括其他阿胶品牌以及相关保健品品牌。

这些竞争对手通过不断推出新产品、进行广告宣传和降低价格来争夺市场份额,可能对东阿阿胶的销售业绩产生负面影响。

为降低市场竞争风险,东阿阿胶可以采取以下措施:•不断创新:加大研发投入,推出具有差异化竞争优势的产品。

•提升品牌形象:加强品牌推广活动,树立强大的品牌影响力,提高消费者对东阿阿胶的认知和信任度。

•建立合作关系:与其他相关企业合作,共同开展市场推广活动,扩大市场份额。

3. 原材料供应风险阿胶的主要原材料是驴皮,而驴资源的供应存在一定的风险。

由于环境污染、资源枯竭以及政策限制等因素,驴资源的获取难度可能会增加,导致原材料供应不足。

这可能会对东阿阿胶的生产线正常运行和产品质量造成影响。

为降低原材料供应风险,东阿阿胶可以采取以下措施:•多元化供应渠道:建立多个供应渠道,减少对单一来源的依赖。

•预测需求:通过市场调研和销售数据分析,提前预测原材料需求量,并与供应商进行合理的协商和安排。

•建立长期合作关系:与供应商建立长期合作关系,共同应对原材料供应风险。

4. 法律法规风险在药品制造和销售领域,法律法规是必须遵守的重要规定。

任何违反法律法规的行为都可能导致严重的法律风险和商誉风险。

东阿阿胶需要严格遵守相关法律法规,包括药品生产、销售、广告、质量控制等方面的规定。

为降低法律法规风险,东阿阿胶可以采取以下措施:•严格合规管理:建立严格的内部管理体系,确保所有业务活动符合法律法规的要求。

第1篇一、引言东阿阿胶,作为中国传统的滋补品之一,历史悠久,具有极高的药用价值和市场地位。

本文将通过对东阿阿胶近三年的财务报告进行分析,评估其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表概述1. 资产负债表东阿阿胶的资产负债表显示了公司的资产、负债和所有者权益。

以下是资产负债表的关键指标分析:(1)资产结构:东阿阿胶的资产主要包括流动资产、非流动资产和无形资产。

流动资产占比较高,表明公司短期偿债能力较强。

(2)负债结构:东阿阿胶的负债主要包括流动负债和非流动负债。

流动负债占比较高,表明公司短期偿债压力较大。

(3)所有者权益:东阿阿胶的所有者权益占比较高,表明公司财务风险较低。

2. 利润表东阿阿胶的利润表显示了公司的收入、成本和利润。

以下是利润表的关键指标分析:(1)营业收入:东阿阿胶的营业收入逐年增长,表明公司产品市场需求旺盛。

(2)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

(3)净利率:东阿阿胶的净利率逐年下降,表明公司成本控制能力有待提高。

3. 现金流量表东阿阿胶的现金流量表显示了公司的经营活动、投资活动和筹资活动产生的现金流量。

以下是现金流量表的关键指标分析:(1)经营活动产生的现金流量:东阿阿胶的经营活动产生的现金流量逐年增长,表明公司经营活动产生的现金流较为稳定。

(2)投资活动产生的现金流量:东阿阿胶的投资活动产生的现金流量波动较大,表明公司投资活动较为活跃。

(3)筹资活动产生的现金流量:东阿阿胶的筹资活动产生的现金流量波动较大,表明公司筹资活动较为频繁。

三、财务状况分析1. 偿债能力分析(1)流动比率:东阿阿胶的流动比率逐年上升,表明公司短期偿债能力较强。

(2)速动比率:东阿阿胶的速动比率逐年上升,表明公司短期偿债能力较强。

(3)资产负债率:东阿阿胶的资产负债率逐年下降,表明公司财务风险较低。

2. 盈利能力分析(1)毛利率:东阿阿胶的毛利率较高,表明公司产品具有较好的盈利能力。

2020阿胶行业报告随着人们对健康的重视和对传统中医药的认可,阿胶作为一种具有悠久历史和卓越功效的中药材,受到了越来越多消费者的青睐。

2020年,阿胶行业呈现出了一系列的发展趋势和变化,下面我们将对这些情况进行详细的分析和总结。

首先,从市场需求方面来看,2020年阿胶市场呈现出了持续增长的态势。

随着人们生活水平的提高和健康意识的增强,越来越多的消费者开始关注阿胶的功效,并将其作为日常保健品来使用。

特别是在疫情期间,消费者对健康的关注更加集中,阿胶的销量也得到了一定程度的提升。

因此,可以预见,未来阿胶市场的需求将会继续保持增长的态势。

其次,从产品形态上来看,传统的阿胶制品仍然占据着市场的主导地位。

传统的阿胶制品如阿胶糕、阿胶膏等,依然是消费者最为青睐的产品。

然而,随着科技的进步和消费者需求的变化,一些创新型的阿胶产品也开始逐渐崭露头角。

比如,一些企业推出了阿胶口服液、阿胶胶囊等新型产品,受到了一定程度的市场认可。

这表明,阿胶行业在产品研发方面还有很大的发展空间,需要不断进行创新。

再次,从行业发展趋势来看,2020年阿胶行业呈现出了一些新的特点。

首先是行业集中度的提升。

随着市场竞争的加剧和行业整合的加速,一些规模较小的阿胶生产企业被淘汰,行业集中度逐渐提升。

这也意味着行业竞争的加剧,企业需要不断提升自身的竞争力,才能在激烈的市场竞争中立于不败之地。

其次是行业标准的制定。

随着行业的发展壮大,阿胶行业也迎来了一些行业标准的制定和完善,这将有助于规范市场秩序,保障消费者的权益。

最后是行业国际化的趋势。

随着中国传统文化的国际传播和全球市场的开放,阿胶作为具有独特功效的中药材,也开始受到了国际市场的关注,一些企业开始着手开拓国际市场,这将为行业带来新的发展机遇。

总的来说,2020年阿胶行业呈现出了持续增长的态势,市场需求不断增加,产品形态和行业发展趋势也呈现出了一些新的特点。

然而,我们也要看到,阿胶行业在发展过程中还面临着一些问题和挑战,比如产品质量参差不齐、行业标准不够完善等。

东阿阿胶2020年上半年经营风险报告

一、经营风险分析

1、经营风险

东阿阿胶2020年上半年盈亏平衡点的营业收入为102,246.93万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为6.64%,表示企业当期经营业务收入下降只要不超过7,270.85万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较低,经营风险较大。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供630,098.75万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。