第八章税收制度2

- 格式:pptx

- 大小:992.34 KB

- 文档页数:5

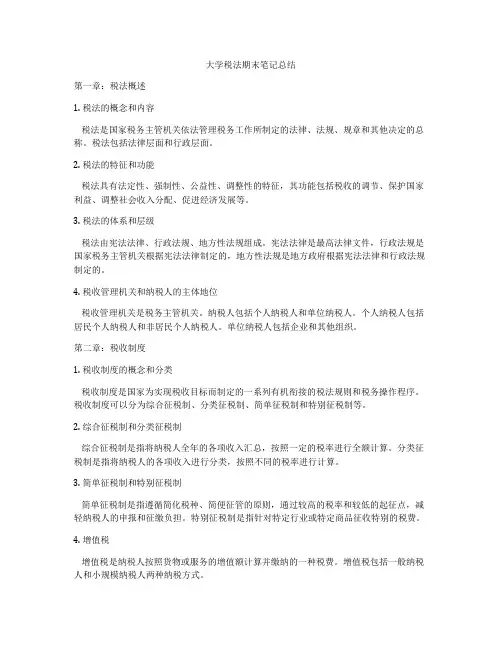

大学税法期末笔记总结第一章:税法概述1. 税法的概念和内容税法是国家税务主管机关依法管理税务工作所制定的法律、法规、规章和其他决定的总称。

税法包括法律层面和行政层面。

2. 税法的特征和功能税法具有法定性、强制性、公益性、调整性的特征,其功能包括税收的调节、保护国家利益、调整社会收入分配、促进经济发展等。

3. 税法的体系和层级税法由宪法法律、行政法规、地方性法规组成。

宪法法律是最高法律文件,行政法规是国家税务主管机关根据宪法法律制定的,地方性法规是地方政府根据宪法法律和行政法规制定的。

4. 税收管理机关和纳税人的主体地位税收管理机关是税务主管机关。

纳税人包括个人纳税人和单位纳税人。

个人纳税人包括居民个人纳税人和非居民个人纳税人。

单位纳税人包括企业和其他组织。

第二章:税收制度1. 税收制度的概念和分类税收制度是国家为实现税收目标而制定的一系列有机衔接的税法规则和税务操作程序。

税收制度可以分为综合征税制、分类征税制、简单征税制和特别征税制等。

2. 综合征税制和分类征税制综合征税制是指将纳税人全年的各项收入汇总,按照一定的税率进行全额计算。

分类征税制是指将纳税人的各项收入进行分类,按照不同的税率进行计算。

3. 简单征税制和特别征税制简单征税制是指遵循简化税种、简便征管的原则,通过较高的税率和较低的起征点,减轻纳税人的申报和征缴负担。

特别征税制是指针对特定行业或特定商品征收特别的税费。

4. 增值税增值税是纳税人按照货物或服务的增值额计算并缴纳的一种税费。

增值税包括一般纳税人和小规模纳税人两种纳税方式。

第三章:税收主体1. 各级政府税收主体的范围和职责各级政府税收主体包括中央政府和地方政府。

中央政府负责征收和管理国家税收,地方政府负责征收和管理地方税收。

2. 纳税人的分类和纳税义务纳税人可以分为居民纳税人和非居民纳税人,具体包括个人纳税人和单位纳税人。

纳税义务包括申报义务、征收义务和缴纳义务。

3. 特殊纳税人的身份和义务特殊纳税人是指税务机关依法指定的纳税人,有特殊的纳税身份和义务。

第⼋章税收法律制度 ⼀、税收与税法概述: 1、税收的概念与特征: (1)税收概念:或称租税、赋税、捐税等,简称税,是国家为实现其公共职能⽽凭借其政治权⼒,依法强制、⽆偿地取得财政收⼊的活动或称⼿段。

(2)税收的特征:国家主体性、公共⽬的性、政权依托性、单⽅强制性、⽆偿征收性、标准确定性。

2、税收的分类:按不同的标准可分为不同的类型 (1)依据税负能否转嫁,可分为直接税和间接税 (2)依据税收计征标准的不同,可分为从量税和从价税 (3)依据征税对象的不同,可分为商品税、所得税和财产税。

(4)依据税权归属的不同,可分为中央税和地⽅税。

(5)依据税收与价格的关系,可分为价内税和价外税。

(6)依据课税标准是否具有依附性,可分为独⽴税和附加税 3、税法的概念与体系: (1)税法概念:是调整在税收活动中发⽣的社会关系的法律规范的总称。

(2)税收与税法的关系: 联系:税收活动必须严格依税法的规定进⾏,税法是税收的法律依据和法律保障。

⽽税法⼜必须以保障税收活动的有序进⾏为其存在的理由和依据。

区别:税收作为⼀种经济活动,属于经济基础范畴。

⽽税法则是⼀种法律制度,属于上层建筑范畴。

(3)税法体系:是指各类税法规范所构成的协调、统⼀的整体。

它由税收体制法和税收征纳法构成。

其中税收征纳法⼜进⼀步分为税收征纳实体法和税收征纳程序法。

4、税法的构成要素: (1)概念及分类: 概念:是指构成税法的必要因素,是税法的必不可少的内容。

分类:按不同的标准可分为不同的类型 依据各类要素是否具有普遍意义,可分为⼀般要素和特别要素。

另更为通常的⼀种分类是分为实体法要素和程序法要素。

(2)实体法要素: a.税法主体:是在税收法律关系中享有权利和承担义务的当事⼈。

包括征税主体和纳税主体两类。

b.征税客体:也称征税对象或课税对象,是指征税的直接对象或称标的。

它说明对什么征税的问题。

c.税⽬与计税依据:税⽬是指税法规定的征税的具体项⽬。

第八章税收征管法与税务行政法制税收法律体系母法:税收基本法税收单行法税收程序法税收实体法税收救济法税收行政法税收立法程序税收执法程序税收司法程序税收监督程序税收征管法税收法律••税收征管的依据--税收法定原则税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

”任何部门、单位和个人作出的与税收法律、行政法规相抵触的决定一律无效,税务机关不得执行,并应当向上级税务机关报告。

纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、01税收征管法目录/Contents01 02 03 04税收征收管理法概述税务管理税款征收纳税担保试行办法第一节税收征收管理法概述一、税收征收管理法的适用范围《税收征管法》的适用范围是税务机关征收的各种税收。

由财政部门征收或由海关代征的税种,不属于《征管法》的适用范围。

二、税收征收管理法的遵守主体1、税务行政主体——税务机关2、税务行政管理相对人纳税人、扣缴义务人和其他有关单位第二节 税务管理一、税务登记管理税务登记是税务机关对纳税人实施税收管理的首要环节和基础工作。

税务登记包括:开业税务登记变更、注销税务登记;停业、复业登记;外出经营报验登记。

税务登记管理账簿、凭证管理纳税申报管理第二节税务管理(二)变更、注销税务登记1、变更:适用范围:改变名称、改变法定代表人、改变经济性质或经济类型、改变住所和经营地点(不涉及主管税务机关变动的)、改变生产经营或经营方式、增减注册资本、改变隶属关系、改变生产经营期限、改变或增减银行账号、改变生产经营权属以及改变其他税务登记内容的。

变更情况变更登记时间需要工商变更自工商行政管理机关办理变更登记之日起30日内不需要工商变更自发生变化之日起30日内第二节税务管理2、注销登记注销情形注销登记时间①停业、破产、解散、撤销以及依法应当终止履行纳税义务的申报办理注销工商登记前,先申报办理注销税务登记②因住所、生产经营场所变动而涉及改变主管登记机关的在向工商行政管理机关申请办理或注销登记前或者住所、生产、经营场所变动前,向原登记机关办理注销登记,并在30日内向迁入地税务机关申报办理开业税务登记③不需在工商行政管理机关注销登记自有关机关批准或宣告终止之日起15日内④被吊销营业执照自被吊销营业执照之日起15日内⑤境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的应当在项目完工,离开中国前15日内(三)停业、复业登记1.停业登记:实行定期定额征收方式的纳税人需要停业的,应当在停业前向税务机关申报办理停业登记;纳税人的停业期限不得超过一年。

第八章税收原理

第一节什么是税收

1. 税收的基本属性

税收的基本属性,同其他经济范畴一样,通常要从两方面来剖析:一方面是税收区别于其他财政收入形式的特殊规定性,即不考虑税收所体现的生产关系的差别,剖析税收的一般属性;另一方面是剖析不同社会或不同国家的税收的特殊性。

2. 税收的"三性"

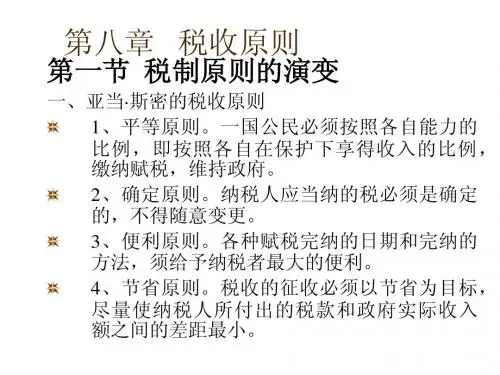

处于两难的选择,因此,把税制的设计同本国的具体情况和长远发展战略结合起来的税收原则,才是对公平与效率两者更深层次和更高层次的兼顾。

2. 公平类税收原则与效率类税收原则

(1)公平类税收原则,又分为:受益原则,是指各社会成员应按各自从政府提供公共物品中享用的利益来纳税,或者说政府提供公共物品的成本应按各社会成员享用的份额来承担;能力原则,是指征收以各社会成员的支付能力为标准,而不考虑各自对公共物品的享用程度。

(2)效率类税收原则,又分为:促进经济发展原则,又称税收的经济效率原则,是指税收制度和税收政策在保证筹集财政收入的同时,应有利于经济发展,力图

对经济发展带来积极影响;征税费用最小化和确实简化原则,涉及税制本身问题,所以又称税收的制度原则。

3. 税收中性问题

(1)概念。

所谓税收中性,是指政府课税不扭曲市场机制的正常运行,或者说,不影响私人部门原有的资源配置状况;如果政府课税改变了消费者以获取最大效用为目的的消费行为,或改变了生产者以获取最大利润为目的的市场行为,就会改变私人部门原来(税前)的资源配置状况,这种改变就被视为税收的非中性。

(2)明确税收超额负担或称无谓负担问题是理解中性的一个重要途径。

税收超额负担,是指政府通过征税将社会资源从纳税人转向政府部门的转移过程中,给纳税人造成了相当于纳税税款以外的负担。