第二章 税收导论

- 格式:ppt

- 大小:879.00 KB

- 文档页数:42

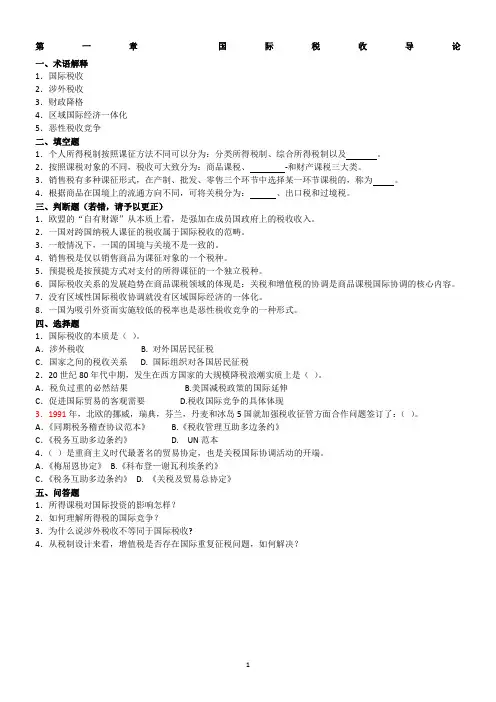

第一章国际税收导论一、术语解释1.国际税收2.涉外税收3.财政降格4.区域国际经济一体化5.恶性税收竞争二、填空题1.个人所得税制按照课征方法不同可以分为:分类所得税制、综合所得税制以及。

2.按照课税对象的不同,税收可大致分为:商品课税、-和财产课税三大类。

3.销售税有多种课征形式,在产制、批发、零售三个环节中选择某一环节课税的,称为。

4.根据商品在国境上的流通方向不同,可将关税分为:、出口税和过境税。

三、判断题(若错,请予以更正)1.欧盟的“自有财源”从本质上看,是强加在成员国政府上的税收收入。

2.一国对跨国纳税人课征的税收属于国际税收的范畴。

3.一般情况下,一国的国境与关境不是一致的。

4.销售税是仅以销售商品为课征对象的一个税种。

5.预提税是按预提方式对支付的所得课征的一个独立税种。

6.国际税收关系的发展趋势在商品课税领域的体现是:关税和增值税的协调是商品课税国际协调的核心内容。

7.没有区域性国际税收协调就没有区域国际经济的一体化。

8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

四、选择题1.国际税收的本质是()。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是()。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体体现3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:()。

A.《同期税务稽查协议范本》 B.《税收管理互助多边条约》C.《税务互助多边条约》 D. UN范本4.()是重商主义时代最著名的贸易协定,也是关税国际协调活动的开端。

A.《梅屈恩协定》B.《科布登—谢瓦利埃条约》C.《税务互助多边条约》D. 《关税及贸易总协定》五、问答题1.所得课税对国际投资的影响怎样?2.如何理解所得税的国际竞争?3.为什么说涉外税收不等同于国际税收?4.从税制设计来看,增值税是否存在国际重复征税问题,如何解决?第二章所得税的税收管辖权一、术语解释1.税收管辖权2.属地原则3.属人原则4.常设机构5.实际所得原则6.引力原则7.无限纳税义务8.有限纳税义务9. 推迟课税二、填空题1.一国要对来源于本国境内的所得行使征税权,这是所得税三种税收管辖权中的。

第一章国际税收导论掌握国际税收的概念;理解国际税收的本质、国际税收与国家税收的区别和联系;了解国际税收问题的的产生与开展趋势。

一、术语解释1.国际税收2.涉外税收3.财政降格4.区域国际经济一体化5.恶性税收竞争二、填空题1.个人所得税制按照课征方法不同可以分为:分类所得税制、综合所得税制以及。

2.按照课税对象的不同,税收可大致分为:商品课税、-和财产课税三大类。

3.销售税有多种课征形式,在产制、批发、零售三个环节中选择*一环节课税的,称为。

4.根据商品在国境上的流通方向不同,可将关税分为:、出口税和过境税。

三、判断题〔假设错,请予以更正〕1.欧盟的"自有财源〞从本质上看,是强加在成员国政府上的税收收入。

2.一国对跨国纳税人课征的税收属于国际税收的畴。

3.一般情况下,一国的国境与关境不是一致的。

4.销售税是仅以销售商品为课征对象的一个税种。

5.预提税是按预提方式对支付的所得课征的一个独立税种。

6.国际税收关系的开展趋势在商品课税领域的表达是:关税和增值税的协调是商品课税国际协调的核心容。

7.没有区域性国际税收协调就没有区域国际经济的一体化。

8.一国为吸引外资而实施较低的税率也是恶性税收竞争的一种形式。

四、选择题1.国际税收的本质是〔〕。

A.涉外税收 B. 对外国居民征税C.国家之间的税收关系 D. 国际组织对各国居民征税2.20世纪80年代中期,发生在西方国家的大规模降税浪潮实质上是〔〕。

A.税负过重的必然结果 B.美国减税政策的国际延伸C.促进国际贸易的客观需要 D.税收国际竞争的具体表达3.1991年,北欧的挪威,瑞典,芬兰,丹麦和冰岛5国就加强税收征管方面合作问题签订了:〔〕。

A."同期税务稽查协议本" B."税收管理互助多边条约"C."税务互助多边条约" D. UN本4.〔〕是重商主义时代最著名的贸易协定,也是关税国际协调活动的开端。

国际税收复习大纲第一章国际税收导论1、国际税收定义:人们通常所说得国际税收,就是指在开放得经济条件下因纳税人得经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来得一些税收问题与税收现象。

2、国际税收本质:国际税收问题作为开放经济条件下得种种税收现象,其背后隐含着得就是国与国之间得税收关系。

这种国家之间得税收关系就是国际税收得本质所在。

3、国家之间得税收关系主要表现在:国与国之间得税收分配关系;国与国之间得税收协调关系1)合作性协调,2)非合作性协调4、国际税收与国家税收得联系与区别:国际税收与国家税收得联系主要表现在:1)国家税收就是国际税收得基础2)国家税收又要受到国际税收方面一些因素得影响;国际税收与国家税收得区别主要表现在:1)国家税收就是以国家政治权力为依托得强制课征形式,而国际税收就是在国家税收得基础上产生得种种税收问题与税收关系,不就是凭借某种政治权力进行得强制课征形式;2)国家税收涉及得就是国家在征税过程中形成得国家与纳税人之间得利益分配关系,而国际税收涉及得就是国家间税制相互作用所形成得国与国之间得税收分配关系与税收协调关系;3)国家税收按课税对象得不同可以分为不同税种,而国际税收不就是一种具体得课征形式,所以没有自己单独得税种。

第二章所得税得税收管辖权1、居所与住所得区别:(1)住所就是个人得久住之地,而居所只就是人们因某种原因而暂住或客居之地;(2)住所通常涉及到一种意图,即某人打算将某地作为其永久性居住地,而居所通常就是指一种事实,即某人在某地已经居住了较长时间或有条件长时期居住。

2、注册地标准得优点:注册地标准容易操作,注册地点就是唯一得,容易识别,不利于法人通过移居来避税。

缺点:改变注册地点就必须进行清算,资产增值部分要缴纳所得税,限制了企业向国外迁移3、管理与控制中心机构:就是指公司得最高权力机构,负责公司政策制定与控制公司经营活动。

权力得使用地应为董事得居住地、董事得开会地、或股东大会召开地点或公司账簿得保管地。