公司理财实务 第十章

- 格式:ppt

- 大小:869.00 KB

- 文档页数:57

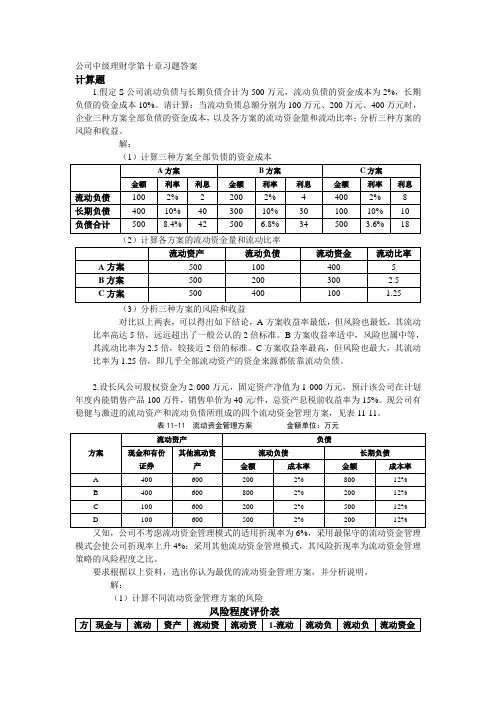

公司中级理财学第十章习题答案计算题1.假定S公司流动负债与长期负债合计为500万元,流动负债的资金成本为2%,长期负债的资金成本10%。

请计算:当流动负债总额分别为100万元、200万元、400万元时,企业三种方案全部负债的资金成本,以及各方案的流动资金量和流动比率;分析三种方案的风险和收益。

解:对比以上两表,可以得出如下结论,A方案收益率最低,但风险也最低,其流动比率高达5倍,远远超出了一般公认的2倍标准。

B方案收益率适中,风险也属中等,其流动比率为2.5倍,较接近2倍的标准。

C方案收益率最高,但风险也最大,其流动比率为1.25倍,即几乎全部流动资产的资金来源都依靠流动负债。

2.设长风公司股权资金为2 000万元,固定资产净值为1 000万元,预计该公司在计划年度内能销售产品100万件,销售单价为40元/件,总资产息税前收益率为15%。

现公司有稳健与激进的流动资产和流动负债所组成的四个流动资金管理方案,见表11-11。

表11-11 流动资金管理方案金额单位:万元又知,公司不考虑流动资金管理模式的适用折现率为6%,采用最保守的流动资金管理模式会使公司折现率上升4%;采用其他流动资金管理模式,其风险折现率为流动资金管理策略的风险程度之比。

要求根据以上资料,选出你认为最优的流动资金管理方案,并分析说明。

解:(1)计算不同流动资金管理方案的风险方案A=6%+4%=10%方案B=6%+ (0.5/0.35)3×4% =10.92%方案C=6%+(0.489/0.35)3×4% =10.91%方案D=6%+(0.665/0.35)3×4% =12.86%(3)计算不同流动资金管理方案的股权资金的股权价值息税前收益=100×40×15%=600(万元)不同流动资金管理方案的利息方案A=200×2%+800×12%=100(万元)方案B=800×2%+200×12%=40(万元)方案C=200×2%+500×12%=64(万元)方案D=500×2%+200×12%=34(万元)不同流动资金管理方案的税前收益方案A=600-100=500(万元)方案B=600-40=560(万元)方案C=600-64=536(万元)方案D=600-34=566(万元)不同流动资金管理方案的税后收益方案A=500×(1-30%)=350(万元)方案B=560×(1-30%)=392(万元)方案C=536×(1-30%)=375.2(万元)方案D=566×(1-30%)=396.2(万元)不同流动资金管理方案的股权价值方案A=350/10%= 3500(万元)方案B=392/10.92%= 3580.58(万元)方案C=375.2/10.91%= 3439.05(万元)方案D=396.2/12.86%= 3083.87(万元)评价:以股权资金价值为标准,方案B最优,方案A第二,方案C第三,方案D最差。

1、第一篇中的两个现金流量表,共同比报表。

2、第二篇中的几个计算、增长机会、股利增长模型。

包尔得文那个例子重点看,做投资决策一般都是那个例子改的。

实物期权。

如果你到了复试,而刚好遇到一个想问这方面的老师,他们有可能让你评价这一篇的财务指标,无疑罗斯写的一切都不如现金流折现。

但是如果现金流就无敌了,那么其他指标有什么存在意义吗?这些要有一点自己的思考。

3、第三第四篇不多说,全是重点。

一点一点整理,课后题一道一道看。

论坛上有中英文的答案,不过那个中文答案有不少计算错的,别全信。

他的思路一般是对的。

有题不会的话再发上来帖子问。

4、第五篇大多是概念,有税情况下租赁的NPV是重点。

5、第六篇中期权定价公式、权证、可转化债券估价、还有衍生品的应用方式。

这里的除了概念之外,就是你要知道这些东西是干嘛的,还有使用了会带来那些结果。

6、第七篇我们没讲过,第八篇我自己看的,也没讲,不好说什么是重点。

本书的重点在第三四篇,那是全文都得细细看的。

另外名词都是随机的,说不好哪些是重点第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题(长期投资项目)2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1什么是公司理财?资产负债表()++=+流动资产固定资产有形无形流动负债长期负债+所有者权益流动资产-流动负债净营运资本=短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

资本结构债权人和股东V(公司的价值)=B(负债的价值)+S(所有者权益的价值)如何确定资本结构将影响公司的价值。

财务经理财务经理的大部分工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

两个问题:1.现金流量的确认:财务分析的大量工作就是从会计报表中获得现金流量的信息(注意会计角度与财务角度的区别)2.现金流量的时点3.现金流量的风险1.2公司证券对公司价值的或有索取权负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

![公司理财[罗斯]第十章节](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/36f4e18d370cba1aa8114431b90d6c85ec3a888f.webp)

公司财务课程学习笔记一、学习内容(30分)1. 学习目标直接目标:能够具体掌握公司财务的基本理论、基础知识和基本方法,提高运用公司财务知识分析和解决实际问题的能力以及动手操作能力。

最终目标:(1)通过对本门课程的学习,能够对公司财务方面的基本知识、基本概念、基本理论有较全面的理解和较深刻的认识,对财务管理、资本预算、证券投资等基本范畴有较系统的掌握,并且能够了解和接触到世界上主流公司财务理论和最新研究成果、实务运作的机制及最新发展。

(2)能够系统地理解和掌握公司财务的基本理论和基本方法,具有从事经济和管理工作所必需公司财务专业知识以及运用会计专业知识分析和解决实际问题的基本技能。

2.章节重点及关键词第一章导论章节重点:要了解《公司财务》这本书所讲解的大致内容,同时掌握金融与财务的概述知识,了解财务管理的主要环节以及目标,了解财务管理理论的发展现状。

关键词:1、金融活动的三个层次涉及到三个不同的主体:政府、企业、家庭,分别对应着财政金融、公司财务与个人理财。

2、金融研究内容:人们是如何跨期分配稀缺的资源的,特别是投资是现在进行的而收益是未来的现金流量以及未来的现金流量是不确定的。

3、金融研究的主要问题包括:公司财务(金融)、投资(资产定价)、金融市场与金融中介、宏观层次:财政、货币银行。

第二章财务管理基础章节重点了解时间价值的概念,掌握时间价值以及年金的相关计算,重点掌握时间价值的应用,即债券与股票定价,掌握分离定理。

关键词1、时间价值:指不承担任何风险,扣除通货膨胀补偿后随时间推移而增加的价值。

也就是投资收益扣除全部风险报酬后所剩余的那一部分收益。

2、单利:指在规定期限内只就本金计算利息,每期的利息收入在下一期不作为本金,不产生新的利息收入。

计算公式为: 错误!未找到引用源。

其中P是初始投资价值,F是期末价值,t 是计息3、复利:指每期的利息收入在下一期转化为本金,产生新的利息收入。

下一期的利息收入由前一期的本利和共同生成。