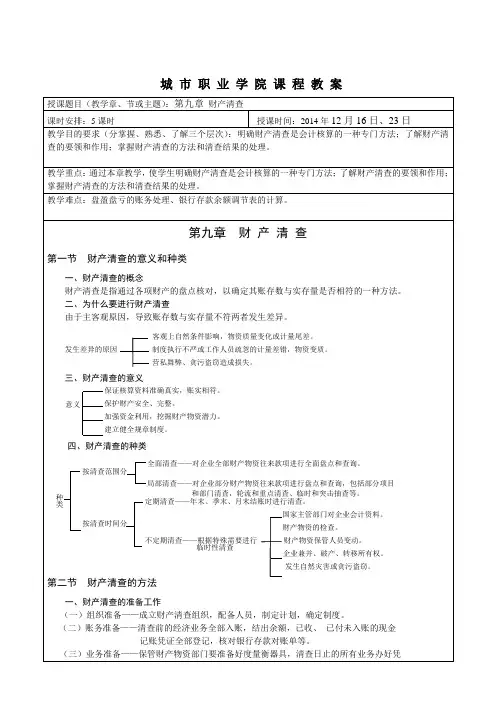

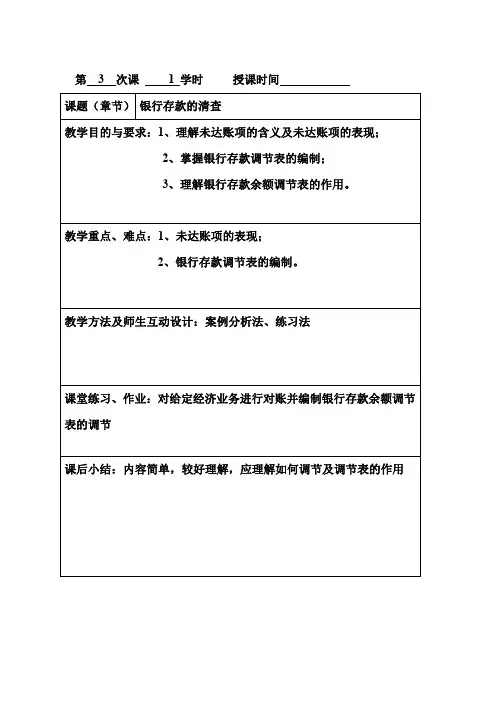

银行存款的清查教案

- 格式:doc

- 大小:38.50 KB

- 文档页数:3

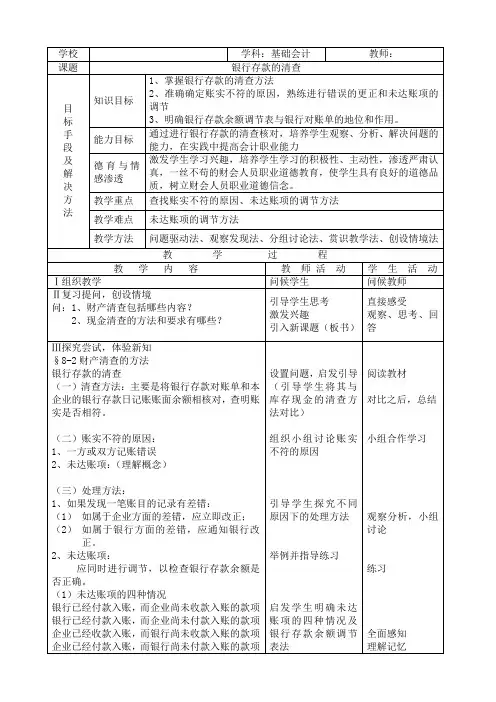

学校 学科:基础会计 教师:

课题 银行存款的清查

学

目

标

手

段

及

解

决

方

法 知识目标 1、掌握银行存款的清查方法

2、准确确定账实不符的原因,熟练进行错误的更正和未达账项的调节

3、明确银行存款余额调节表与银行对账单的地位和作用。

能力目标 通过进行银行存款的清查核对,培养学生观察、分析、解决问题的能力,在实践中提高会计职业能力

德育与情感渗透 激发学生学习兴趣,培养学生学习的积极性、主动性,渗透严肃认真,一丝不苟的财会人员职业道德教育,使学生具有良好的道德品质,树立财会人员职业道德信念。

教学重点 查找账实不符的原因、未达账项的调节方法

教学难点 未达账项的调节方法

教学方法 问题驱动法、观察发现法、分组讨论法、赏识教学法、创设情境法

教 学 过 程

教 学 内 容 教 师 活 动 学 生 活 动

Ⅰ组织教学 问候学生 问候教师

Ⅱ复习提问,创设情境

问:1、财产清查包括哪些内容?

2、现金清查的方法和要求有哪些?

引导学生思考

激发兴趣

引入新课题(板书) 直接感受

观察、思考、回答

Ⅲ探究尝试,体验新知

§8-2财产清查的方法

银行存款的清查

(一)清查方法:主要是将银行存款对账单和本企业的银行存款日记账账面余额相核对,查明账实是否相符。

(二)账实不符的原因:

1、一方或双方记账错误

2、未达账项:(理解概念)

(三)处理方法:

1、如果发现一笔账目的记录有差错:

(1) 如属于企业方面的差错,应立即改正;

(2) 如属于银行方面的差错,应通知银行改正。

2、未达账项:

应同时进行调节,以检查银行存款余额是否正确。

(1)未达账项的四种情况

银行已经付款入账,而企业尚未收款入账的款项

银行已经付款入账,而企业尚未付款入账的款项

企业已经收款入账,而银行尚未收款入账的款项

企业已经付款入账,而银行尚未付款入账的款项

设置问题,启发引导

(引导学生将其与库存现金的清查方法对比)

组织小组讨论账实不符的原因

引导学生探究不同原因下的处理方法

举例并指导练习

启发学生明确未达账项的四种情况及银行存款余额调节表法

阅读教材

对比之后,总结

小组合作学习

观察分析,小组讨论

练习

全面感知

理解记忆 调节方法:余额调节法和差额调节法

教 学 过 程

教 学 内 容 教 师 活 动 学 生 活 动

A余额调节法:(理解概念)

公式:

企业银行存款日记账余额+银行已收而企业未收的款项-银行已付而企业未付的款项=银行对账单余额+企业已收而银行未收的款项-企业已付而银行未付的款项

B差额调节法:(理解概念)

公式:

银行对账单余额-企业银行存款日记账余额=(银行已收而企业未收的款项-银行已付而企业未付的款项)-(企业已收而银行未收的款项-企业已付而银行未付的款项)

例题:(略)

(四)实践操作

1.根据相应业务编制会计分录,并登记银行存款日记账。(业务略)

2.月末,银行转来银行存款对账单(略),请进行银行存款的清查,

3.编制银行存款余额调节表

适时点拔

引导学生思维牵移

独立总结差额调节法

适时点拔

指导练习

指导分录的编制,银行存款日记账及银行存款余额调节表的登记方法

总结公式

观察分析,思考

总结公式

小组合作学习

小组合作练习

质疑、讨论

小组合作实践动手操作

Ⅳ巩固深化,应用探索

1.银行存款的清查方法

2.存在账实不符的原因有哪些?

3.未达账项的概念及类型

4.未达账项的调节方法及应用

5.实践业务操作

有针对性的个别辅导

重点强调共性问题

发现相关问题,分析思考,力求独立解决

小组合作探究,寻找解决问题的办法

Ⅴ小结

1.概括本节知识点

2.总结取得的收获 补充并答疑解惑

适时点拔给予鼓励 全面感知核算全过程

总结,并提出疑惑

Ⅵ作业布置

分层次 认真记录

板 书 设 计

§8-2财产清查的处理方法

银行存款的清查

(一)清查方法:

(二)账实不符的原因:

(三)处理方法:

《银行存款的清查》教案