[管理学]成本会计6

- 格式:ppt

- 大小:247.52 KB

- 文档页数:44

成本会计管理成本会计管理是一种在企业中用于控制和管理成本的方法和技术。

它涉及确定、分配和控制企业产生的成本,并为企业提供决策支持和成本效益分析。

在如今竞争激烈的商业环境中,成本会计管理变得越来越重要,因为它可以帮助企业提高效率、优化资源利用和降低成本,从而提高利润和竞争力。

一、成本会计管理的定义和目标成本会计管理是一种管理方法,其主要目标是通过正确计量、分配和控制成本来支持企业经营决策和资源使用。

成本会计管理的定义包括以下几个关键要素:1. 准确计量成本:成本会计管理要求通过合理和准确的方法计量企业产生的各种成本。

这包括直接成本(如原材料和直接劳动力成本)和间接成本(如制造费用和间接人工成本)。

2. 分配成本:成本会计管理要求将产生的成本分配到产品或服务中,以便衡量每个产品或服务的成本。

这有助于企业掌握每个产品的盈亏情况,并进行决策。

3. 控制成本:成本会计管理的核心是帮助企业控制和管理成本。

通过分析成本的组成和变化,企业可以采取适当的措施来降低成本,提高效率和竞争力。

成本会计管理的目标是为企业提供有效的成本信息和决策支持。

它可以帮助企业评估每个产品的成本效益,确定成本驱动因素,并制定相应的控制策略。

同时,它也可以为企业管理层提供满足财务报告要求的成本信息。

二、成本会计管理的方法和技术成本会计管理包括各种方法和技术,用于计量、分析和控制成本。

以下是一些常用于成本会计管理的方法和技术:1. 差异分析:差异分析是一种比较实际成本和预算成本之间差异的方法。

通过比较差异,企业可以了解成本超出或低于预算的原因,进而采取适当的措施进行成本控制。

2. 活动基础成本管理:活动基础成本管理(ABC)是一种通过追踪相关活动和资源使用来计算产品或服务成本的方法。

它可以帮助企业确定哪些活动和资源消耗更多成本,并进行成本优化。

3. 生产成本管理:生产成本管理涉及计算、分配和控制生产过程中产生的成本。

这可以通过传统的作业成本法或标准成本法来实现。

![[管理学]成本会计6](https://uimg.taocdn.com/0fd485c3b8f67c1cfad6b86e.webp)

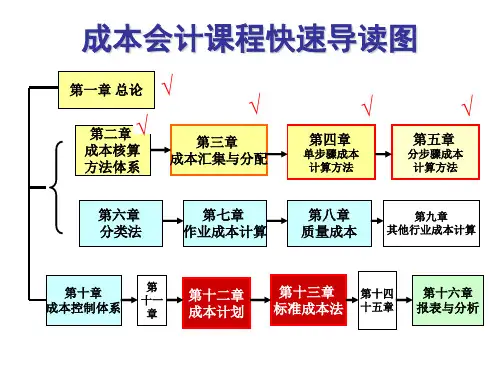

第六章分类法第一节分类法一、分类法的特点在大量、大批生产产品的企业,产品成本核算一般采用品种法,以产品品种为成本计算对象,每一种产品都要分别设置生产成本明细账。

但是,如果企业的产品种类很多,就要设置多个生产成本明细账,造成产品成本计算工作的繁琐,工作量较大,如食品厂生产各种各样的面包、饼干、糖果、鞋厂生产各种材料、规格的鞋子等。

因此,在实际工作中可以采用一种简化的成本计算方法,即分类法。

分类法的特点是先按照产品的类别归集生产费用,计算该类产品成本;类内不同品种(或规格)产品的成本按照一定的分配方法分配确定。

二、分类法的计算程序(一)根据产品特点进行分类;产品分类一般从三个方面进行:第一,生产工艺相近的产品;第二,耗用相同原材料的产品;第三,在同一生产部门加工生产的产品。

(二)按产品类别编制各种生产费用汇总表;(三)按产品类别设置生产成本明细账;(四)在各类产品成本明细账中归集费用;(五)计算大类产品的综合完工产品成本;(六)确定类内产品各成本项目的分配标准。

1.材料费用的分配标准(1)按定额消耗量计算(2)按定额费用计算2.直接人工费用的分配标准(1)按实际工时计算(2)按定额工时计算3.制造费用的分配标准(1)实际工时(2)定额工时4.系数法在按照定额标准进行类内产品的费用分配时,为了简化计算,可以采用系数法。

系数法的计算过程是:(1)在大类产品内选择一种产量较大、生产比较稳定或规格较为适中的产品作为标准产品,将其单位产品定额的系数确定为“1”。

(2)将类内其他产品的定额根据与标准产品定额的比例折算为系数。

(3)根据产量和折算系数计算各种产品的总系数。

(4)以系数作为分配标准计算费用分配率。

(5)根据系数计算各种产品应分摊的实际费用。

(七)计算每一种产品的完工成本。

【例6-1】某企业的乙类产品中有A、B、C三种产品,三种产品的材料费用定额分别为A产品20元/件,B产品30元/件,C产品40元/件。

P142成本会计第六章练习题参考答案练习1:产品生产成本明细账产品批号:402 购货单位:X公司投产日期:2月份产品名称:A 批量:20台完工日期:2月提前完工2台平均单位成本:46120/20=2306 (元)这一做法的优缺点:核算工作简单,但分配结果不甚正确。

练习2:1、第一生产步骤:原材料:月末在产品的约当产量=30+20=50 (件)应计入产成品份额=33500 (元)月末在产品=(3800+34700)/(335+50)*50=5000 (元)分配职工薪酬及制造费用时在产品的约当产量=30*40%+20=32 (件)职工薪酬:应计入产成品份额=13400 (元)月末在产品=(1450+13230)/ (335+32)*32=1280 (元)制造费用:应计入产成品份额=(1850+16500)/ (335+32)*335=16750 (元)月末在产品=(1850+16500)/ (335+32)*32=1600 (元)第一生产步骤应计入产成品成本份额:33500+13400+16750=63650 (元)第一生产步骤在成品成本:5000+1280+1600=7880 (元)第二生产步骤:原材料:月末在产品的约当产量=20 (件)应计入产成品份额=(1400+12800)/ (335+20)*335=13400 (元)月末在产品=(1400+12800)/(335+20)*20=800 (元)分配职工薪酬及制造费用时在产品的约当产量=20*50%=10 (件)职工薪酬:应计入产成品份额=(2000+18700)/ (335+10)*335=20100 (元)月末在产品=(2000+18700)/ (335+10)*10=600 (元)制造费用:应计入产成品份额=(2750+24850)/ (335+10)*335=26800 (元)月末在产品=(2750+24850)/ (335+10)*10=800 (元)第二生产步骤应计入产成品成本份额: 13400+20100+26800=60300 (元)第二生产步骤在成品成本:800+600+800=2200 (元)2、登记各步骤产品成本明细账3、登记完工产品成本计算表产品名称:B完工产品成本计算表产量:335件。