成本会计学第六章

- 格式:ppt

- 大小:204.00 KB

- 文档页数:37

《成本会计学》习题集及答案第一章总论一、判断题1.实际工作中核算的产品成本,就是理论成本。

()2.工业企业的生产费用是指企业在生产经营管理过程中发生的费用总额。

()3.在实际工作中,某些不形成产品价值的损失,也可作为生产费用计入产品成本。

()4.产品成本是指企业在一定时期内发生的、用货币表现的生产耗费。

()二、单项选择题1.商业企业产品流通费用的三个组成部分是()。

A.采购费用、存储费用和管理费用B.采购费用、管理费用和销售费用C.经营费用、管理费用和财务费用D.经营费用、管理费用和销售费用2.工业企业在一定时期内发生的,用货币额表示的生产耗费,称为企业的()。

A.产品成本B.生产费用C.经营管理费用D.制造费用3.下列项目中不应计入生产经营管理费用的是()A.短期借款利息B.厂部管理人员的工资C.购买固定资产的支出D.车间管理人员的工资4.工业企业在一定时期内发生的、用货币表现的各种生产耗费,称为()。

A.成本会计对象B.生产费用C.产品成本D.经营管理费用5.下列各项费用中,不能直接借记“基本生产成本”科目的是()。

A.车间生产工人福利费B.车间生产工人工资C.车间管理人员工资D.构成产品实体的原料费用6.在企业已设置了“基本生产成本”总帐科目的情况下,不能再设置的总帐科目是()。

A.辅助生产成本B.生产费用C.制造费用D.废品损失7.成本核算和分析等方面工作由车间成本会计机构或人员分别进行,并在业务上受厂部成本会计机构指导的工作方式,是()。

A.按成本会计的对象分工B.按成本会计的职能分工C.集中工作方式D.分散工作方式三、多项选择题1.成本会计的职能应包括()。

A.成本预测B.成本决策C.成本控制D.成本分析E.成本考核2.在分散工作方式下,由厂部成本会计机构进行的成本会计工作有()A.成本核算B.成本预测、决策C.成本考核D.成本分析第二章工业企业核算的基本要求和一般程序一、判断题1.间接生产费用是指需要分配计入产品成本的生产费用。

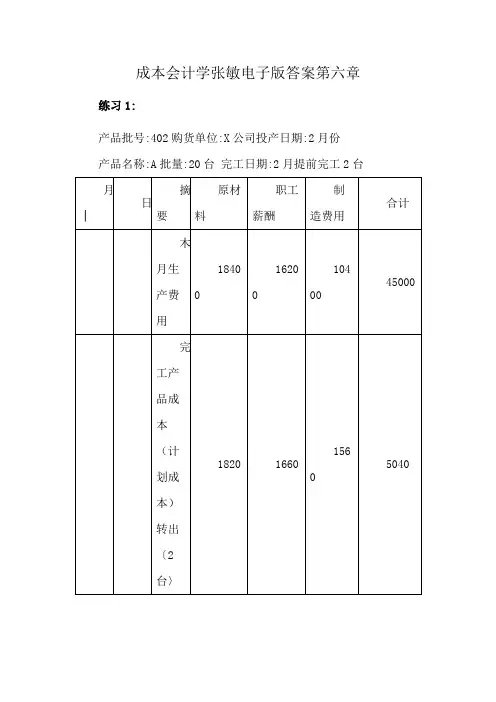

成本会计第六章课后练习题答案练习1:产品生产成本明细账产品批号:40购货单位:X公司投产日期:2月份产品名称:A批量:20台完工日期:2月提前完工2台全部产品实际总成本:5040+41080=46120 平均单位成本:46120/20=2306这一做法的优缺点:核算工作简单,但分配结果不甚正确。

练习2:1、第一生产步骤:原材料:月末在产品的约当产量=30+20=50应计入产成品份额=33500月末在产品=/*50=5000分配职工薪酬及制造费用时在产品的约当产量=30*40%+20=3职工薪酬:应计入产成品份额=13400 月末在产品=/*32=1280制造费用:应计入产成品份额=/*335=16750 月末在产品=/*32=1600第一生产步骤应计入产成品成本份额:33500+13400+16750=63650 第一生产步骤在成品成本:000+1280+1600=7880第二生产步骤:原材料:月末在产品的约当产量=20应计入产成品份额=/*335=13400月末在产品=/*20=800分配职工薪酬及制造费用时在产品的约当产量=20*50%=10职工薪酬:应计入产成品份额=/*335=20100 月末在产品=/*10=600制造费用:应计入产成品份额=/*335=26800 月末在产品=/*10=800第二生产步骤应计入产成品成本份额:13400+20100+26800=60300第二生产步骤在成品成本:00+600+800=22002、登记各步骤产品成本明细账第一生产步骤产品成本明细账3、登记完工产品成本计算表成本会计第六章练习题答案二、1、归集生产费用原材料费用:980000-64000=916000辅助材料:40000燃料:25000工资及福利费:80000制造费用:5000+60000+6000+2000+24000=97000分配生产费用原材料费用分配率=916000÷=654.285辅助材料费用分配率=40000÷1400=28.5714燃料费用分配率=25000÷1400=17.8571直接人工分配率=80000÷1400=57.1429制造费用分配率=97000÷1400=69.2857每吨铸件的成本=827.17A铸件的成本=1000*827.17=827170每件的单位成本827170÷2000=413.59B铸件的成本=400*827.17=330868每件的单位成本=330868÷500=661.712、分配生产费用原材料费用分配率=916000÷=631.7辅助材料费用分配率=40000÷1450=27.59A铸件的标准产量为:1*1000=1000 废品20B铸件的标准产量=1.2*400=480 废品30*1.2=3合计:1536燃料费用分配率=25000÷1536=16.28直接人工分配率=80000÷1536=52.08制造费用分配率=97000÷1536=63.15A铸件成本:原材料1000*631.72=631720单位成本631720÷2000=315.86辅助材料成本1020*27.59=27590单位成本27590÷2000=13.795燃料1000*16.28=16280单位成本16280÷2000=8.14直接人工成本1000*52.08=52080单位成本52080÷2000=26.04制造费用成本63.15*1000=63150单位成本63150÷2000=31.575A铸件每件的单位成本=351.86+13.80+8.14+26.04+31.58=431.42第六章成本性态分析和变动成本法练习题1、试判断以下成本费用属于变动成本、固定成本还是混合成本。

成本会计学张敏电子版答案第六章练习1:产品批号:402购货单位:X公司投产日期:2月份产品名称:A批量:20台完工日期:2月提前完工2台平均单位成本:46120/20=2306(元)这一做法的优缺点:核算工作简单,但分配结果不甚正确。

练习二1、第一生产步骤:原材料:月末在产品的约当产量=30+20-50(件)应计入产成品份额=33500(元)月末在产品=(3800+34700)/ (335+50) *50=5000 (元)分配职工薪酬及制造费用时在产品的约当产量=30*40%+20-32(件)职工薪酬:应计入产成品份额=13400(元)月末在产品=(1450+13230)/(335+32)*32=1280(元)制造费用:应计入产成品份额=(1850+16500)/(335+32) *335-16750 (元)月末在产品=(1850+16500) /(335+32)*32=1600(元) 第一生产步骤应计入产成品成本份额:33500+13400+16750-63650(元)第一生产步骤在成品成本:5000+1280+1600-7880(元)第二生产步骤:原材料:月末在产品的约当产量=20(件)应计入产成品份额=(1400+12800)/(335+20) *335-13400(元)月末在产品=(1400+12800)/ (335+20) *20-800(元)分配职工薪酬及制造费用时在产品的约当产量=20*50%=10(件) 职工薪酬应计入产成品份额=(2000+18700>/(335+10)*335-20100(元)月末在产品=(2000+18700)/(335+10)*10=600(元)制造费用:应计入产成品份额=(2750+24850)/(335+10)*335=26800 (元)月末在产品=(2750+24850) /(335+10) *10=800(元)第二生产步骤应计入产成品成本份额:13400+20100+26800-60300(元)。

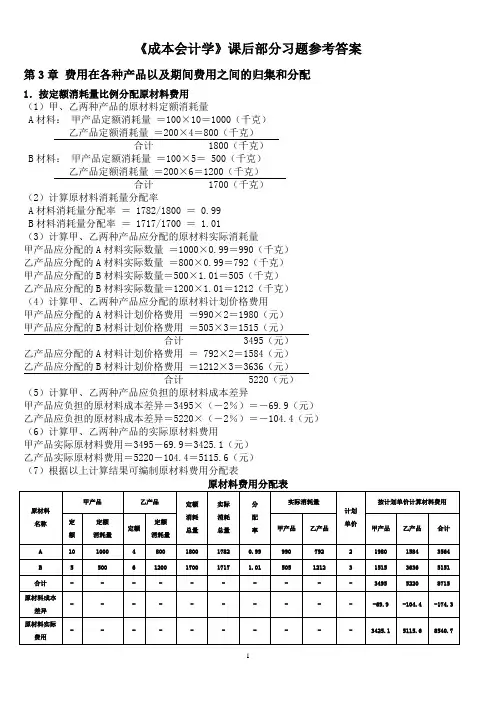

《成本会计学》课后部分习题参考答案第3章费用在各种产品以及期间费用之间的归集和分配1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200×4=800(千克)合计 1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率A材料消耗量分配率= 1782/1800 = 0.99B材料消耗量分配率= 1717/1700 = 1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计 3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×3=3636(元)合计 5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下 : 1)借:基本生产成本—— 甲产品 3495—— 乙产品 5220贷:原材料 87152) 借:基本生产成本——甲产品——乙产品贷:材料成本差异2.采用交互分配法分配辅助生产费用 (1)交互分配供水劳务分配率= 19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5供水车间应分配的运输费=0.5×1500=750(元) 运输车间应分配的供水费=0.95×1000=950(元) (2)交互分配后的实际费用供水车间实际费用 =19000+750-950=18800(元) 运输车间实际费用 =20000+950-750=20200(元) (3)对外分配供水劳务分配率=18800/19000=0.989474 运输劳务分配率=20200/38500=0.524675基本生产车间应分配的供水费 =0.989474×16000=15832(元) 基本生产车间应分配的运输费 =0.524675×30000=15740(元)合计 31572(元)企业管理部门应分配的供水费 =0.989474×3000=2968(元) 企业管理部门应分配的运输费 =0.524675×8500=4460(元)合计 7428(元)1)交互分配借:辅助生产成本—— 供水 750—— 运输 950贷:辅助生产成本——供水 950——运输 7502)对外分配借:制造费用——基本生产车间 31572管理费用 7428贷:辅助生产成本——供水 18800——运输 202003.采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用供水车间动力用电应分配电费=2000×0.6=1200(元)供水车间照明用电应分配电费=1000×0.6=600(元)基本生产车间动力用电应分配电费=25000×0.6=15000(元)基本生产车间照明用电应分配电费= 5000×0.6= 3000(元)企业管理部门照明用电应分配电费=7000×0.6= 4200(元)合计 24000(元)供电车间应分配的供水费=500×5=2500(元)基本生产车间应分配的供水费=4000×5=20000(元)企业管理部门应分配的供水费=1000×5=5000(元)合计 27500(元)(2)计算辅助生产实际成本供水车间实际成本=25620+(1200+600)=27420(元)供电车间实际成本=22780+2500=25280(元)(3)计算辅助生产成本差异供水车间成本差异=27420-27500=-80(元)供电车间成本差异=25280-24000=1280(元)(4)根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本—— 供水(直接燃料及动力) 1200基本生产成本—— ×产品 (直接燃料及动力) 15000 制造费用——基本生产车间 23000——供水车间 600 ——供电车间 2500管理费用 9200贷:辅助生产——供水车间 27500——供电车间 240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间 19380—— 供电车间 11580贷:制造费用——供水车间 19380——供电车间115803)结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本——供水车间——供电车间第4章生产费用在完工产品与在产品之间的归集和分配1.采用约当产量比例法分配完工产品与在产品费用 1)直接材料费用分配分配率=21000/(500+200) =30完工产品应分配的直接材料费用=500×30=15000(元) 在产品应分配的直接材料费用 =200×30=6000(元) 2)直接燃料和动力费用的分配 分配率=3600/(500+100)=6完工产品应分配的直接燃料和动力费用=500×6=3000(元) 在产品应分配的直接燃料和动力费用 =100×6=600(元) 3)直接人工费用的分配分配率=8400/(500+100)=14完工产品应分配的直接人工费用=500×14=7000(元) 在产品应分配的直接人工费用 =100×14=1400(元) 4)制造费用的分配分配率=5400/(500+100)=9完工产品应分配的制造费用 =500×9=4500(元) 在产品应分配的制造费用=100×9=900(元)(3)登记甲产品成本明细账产品成本明细账借:库存商品——甲产品 29500贷:基本生产成本——甲产品 295002.(1)采用定额比例法分配完工产品与在产品费用1)计算完工产品和月末在产品定额直接材料费用和定额工时完工产品定额直接材料费用=100×80=8000(元)在产品定额直接材料费用=3000+7000-8000=2000(元)完工产品定额工时=100×40=4000(小时)在产品定额工时=2000+3000-4000=1000(小时)2)分配直接材料费用分配率=(3500+7500)/(8000+2000)=1.1完工产品应分配直接材料费用=8000×1.1=8800(元)在产品应分配直接材料费用=2000×1.1=2200(元)3)分配直接人工费用分配率=(2500+3500)/(4000+1000)=1.2完工产品应分配直接人工费用=4000×1.2=4800(元)在产品应分配直接人工费用=1000×1.2=1200(元)4)分配制造费用分配率=(1500+2500)/(4000+1000)=0.8完工产品应分配制造费用=4000×0.8=3200(元)在产品应分配制造费用=1000×0.8=800(元)5)登记产品成本明细账产品成本明细账(2)编制完工产品入库的会计分录借:库存商品——丙产品 16800贷:基本生产成本——丙产品16800第6章产品成本计算的基本方法1.分批法(1)登记2月份和3月份402批号A产品成本明细账,计算402批号全部A产品的实际成本402 批号A产品成本明细账如下表:产品成本明细账投产日期:2月完工日期:3月产品批号:402 购货单位:××公司(2月提前完工2台)(2402 批号全部A产品的实际总成本=5040+41080=46120 (元)402 批号A产品的平均单位成本=46120/20 =2306(元)2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用第一生产步骤产成品与广义在产品分配费用:1)直接材料费用分配分配率=38500/(335+30+20) =100应计入产成品的份额=335×100=33500 (元)月末在产品成本=50×100=5000 (元)2)直接人工费用的分配分配率=14680/(335+30×40%+20)=40应计入产成品的份额=335×40=13400 (元)月末在产品成本=32×40=1280(元)3)制造费用的分配分配率=18350/(335+30×40%+20)=50应计入产成品的份额=335×50=16750 (元)月末在产品成本=32×50=1600(元)第二生产步骤产成品与广义在产品分配费用:1)直接材料费用的分配分配率=14200 /(335+20)=40应计入产成品的份额=335×40=13400(元)月末在产品成本=20×40=800(元)2)直接人工费用的分配分配率=20700/(335+20×50%)=60应计入产成品的份额=335×60=20100(元)月末在产品成本=10×60=600(元)3)制造费用的分配分配率=27600/(335+20×50%)=80应计入产品的份额=335×80=26800(元)月末在产品成本=10×80=800(元)(2)登记各步骤产品成本明细账,见下表:产品成本明细账(3完工产品成本计算表第7 章产品成本计算的辅助方法1.分类法(1)计算编制耗料系数计算表,见下表(2直接材料分配率=67200÷4200=16直接材料人工分配率=12750÷25500=0.5制造费用分配率=38250÷25500=1.52.定额法(1)月末在产品直接材料定额成本=(1000-100)+9000-8100=1800(元)(2)脱离定额差异分配率=(-200-97)÷(8100+1800)=-3%(3)材料成本差异=(9000-97)×(+1%)=89.03(元)(4)完工产品应负担的脱离定额差异=8100×(-3%)=-243(元)(5)在产品应负担的脱离定额差异=1800×(-3%)=-54(元)(6)完工产品直接材料实际费用=8100-243+89.03+100=8046.03(元)(7)在产品直接材料实际费用=1800-54=1746(元)3.标准成本法(1)计算标准固定制造费用标准固定制造费用=7000×2×2=28000 (元)(2)用三差异分析法对固定成本差异进行分析固定制造费用耗费(预算)差异=14700×1.8-15000×2=-3540(元)固定制造费用能力差异=(1500-14700)×2=+600(元)固定制造费用效率差异=(14700-7000×2)×2=+1400(元)第 10 章成本报表与成本分析1.利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

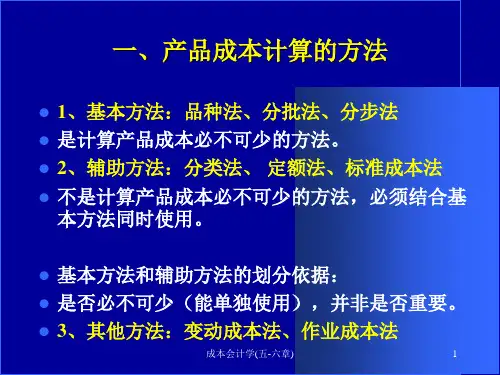

第六章、产品成本计算的基本方法这部份内容的复习,还是以看书为主,因为书本上很多表格,我一个个输进去的话,一来显得有点重复、二也很浪费我的复习时间,我也要边整理资料边复习.重点看书本上的表格及分录。

仔细看书本上怎么说明有些表格中的数字是哪里来的,我只是把剩余的主要公式、名词解释和简答题整理出来,虽然大家可能觉得有些失望,但是你要耐心点翻到文章末尾有猛料哦!1.品种法这部分内容几乎是第三章和第四章的重演和综合。

具体可以复习下第三四章,此处省略。

1.书中表格的顺序有点错误,修正如下:P118 表6—8改为6—11表6—9改为6-12P119 表6-10改为6—8表6—11改为6—9P120 表6-13改为6-10P114 表6-1 改为6—132.分批法.1。

一般的分批法,与品种法类似,只是将成本计算对象改成了生产批次,自己可以看下P127的例题。

2.简化分批法。

简化分批法,不分批次计算.1.而是在各批产品完工之前,只需登记直接材料费用和生产工时.2.每月发生的直接人工和制造费用,不是按月在各批次产品之间分配,而是在有产品完工(不是全部完工)的那个月份,才对完工产品,按照其累计工时的比例,分配直接人工和制造费用.其计算公式为:全部产品直接人工和制造费用分配率=错误!完工产品应负担的接人工和制造费用=该批完工产品的累计工时×全部产品直接人工和制造费用分配率3.而在产品负担的直接人工和制造费用,不进行分配。

具体例子见书本P129-1313.分步法这是本章的难点根据是否要结转半成品成本分为:逐步结转法(要结转半成品成本)、平行结转法(不用半成品成本)。

I)逐步结转法例:甲产品有四个步骤:一步骤、二步骤、三步骤、四步骤每个步骤都有在产品和完工产品,其中一步骤、二步骤、三步骤的完工产品都是半成品半成品可以通过半成品库收发,也可以不通过半成品库收发。

半成品也能按实际成本结转,也能按计划成本结转。

这样我们可以把逐步结转法分为两大类:1.半成品可以通过半成品库收发,采用综合结转法。

《成本会计》练习题三一、单项选择题1.成本会计的对象是( )。

A.产品生产成本的形成B.各项期问费用的支出和归集C.生产费用和期间费用D.各行业企业生产经营业务的成本和有关的期间费用2.大中型企业的成本会计工作一般采取()。

A.集中工作方式B.统一领导方式C.分散工作方式D.会计岗位责任制3.下列应计入产品成本的费用是()。

A.废品损失B.管理费用C.营业费用D.折旧费用4.属于产品成本项目的是( )。

A.职工福利费B.工资及福利费C.外购动力D.外购燃料5.正确计算产品成本,应做好的基础工作是( )。

A.正确确定财产物资的计价B.正确划分各种费用界限C.确定成本计算对象D.建立和健全原始记录工作6.在企业未设置“燃料及动力”成本项目的情况下,生产车间发生的直接用于产品生产的动力费用,应借记的账户是( )。

A.“管理费用” B.“基本生产成本”C.“生产费用” D.“制造费用”7. 采用辅助生产费用分配的交互分配法,对外分配的费用总额是( )。

A.交互分配前的费用B.交互分配前的费用加上交互分配转入的费用C.交互分配前的费用减去交互分配转出的费用D.交互分配前的费用再加上交互分配转入的费用,减去交互分配转出的费用8. 按年度计划分配率分配制造费用的方法适用于( )。

A.制造费用数额较大的企业B.季节性生产企业C.基本生产车间规模较小的企业D.制造费用数额较小的企业9. “废品损失”账户核算的内容之一是()。

A.产品销售后的修理费用B.生产过程中发现的不可修复废品的生产成本C.出售不合格品的降价损失D.库存产品因水灾而变质的损失10. 采用简化分批法,在产品完工之前,产品成本明细账()。

A.只登记原材料费用B.只登记生产工时C.只登记原材料费用和生产工时D.登记全部费用和生产工时11.工业企业的期间费用包括()。

A.直接材料费和直接人工费B.原材料费用、人工费用和制造费用C.财务费用和管理费用D.财务费用、管理费用和营业费用12.应在本月计算折旧费用的固定资产是( )。

《成本会计学》(人大第五版)各章小结第1章总论企业生产经营过程中所耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值的货币表现,是成本的经济实质所在,它构成了商品的理论成本。

商品的理论成本与实际工作中所应用到的成本概念是具有一定差别的,这主要表现在:(1)实际工作中的成本开支范围,是国家在考虑了诸多因素的基础上,通过有关法规制度加以界定的;(2)理论成本是一个“全部成本”的概念,在实际工作中,是将其全部对象化,计算产品的全部成本,还是将其部分对象化,部分期间化,则取决于成本核算制度的规定;(3)理论成本的概念主要是针对商品产品成本而言的,实际工作中所涉及和应用的成本概念已经超出了商品产品成本的范围。

对于成本会计的对象,可以从不同层面上加以概括。

按照现行企业会计制度的规定,工业企业成本会计的对象可以概括为:工业企业生产经营过程中发生的产品生产成本和期间费用;一般行业企业成本会计的对象可以概括为:企业生产经营过程中发生的生产经营业务成本和期间费用。

考虑到企业经营管理和决策对成本信息的多方面需要,成本会计的对象,应该包括财务成本和管理成本。

成本会计具有反映和监督两大基本职能。

成本会计的任务包括成本的预测、决策、计划、控制、核算、考核和分析。

企业应根据生产经营的特点、生产规模的大小和成本管理的要求等来组织成本会计工作。

成本会计工作组织必须遵循以下原则:(1)成本会计工作必须与技术相结合;(2)成本会计工作必须与经济责任制相结合;(3)成本会计工作必须建立在广泛的职工群众基础之上。

企业内部各级会计机构之间的组织分工,有集中工作和分散工作两种基本方式。

第2章工业企业成本核算的要求和一般程序为了充分发挥成本核算的作用,在成本核算过程中必须贯彻和实现以下要求:1.算管结合,算为管用。

2.正确划分各种费用界限。

3.正确确定财产物资的计价和价值结转方法。

4.做好各项基础工作。

5.按照生产特点和管理要求,采用适当的成本计算方法。