异方差性的解决方法.

- 格式:ppt

- 大小:586.50 KB

- 文档页数:20

异方差的补救措施1. 考虑使用对数变换或其他非线性变换来减少异方差性。

2. 采用加权最小二乘法,权重与残差的方差成反比。

3. 使用Robust标准误差来处理异方差性。

4. 利用广义最小二乘法(GLS)来估计异方差。

5. 进行异方差稳健的回归分析。

6. 考虑使用白色噪音模型对异方差进行建模。

7. 通过Heteroscedasticity-Consistent标准误差来纠正异方差带来的偏误。

8. 检验残差的自相关结构,尝试消除异方差。

9. 利用广义估计方程(GEE)来处理异方差问题。

10. 进行对残差进行加权以减轻异方差效应。

11. 尝试使用聚类标准误差校正异方差。

12. 使用稳健标准误差修正异方差带来的影响。

13. 采用异方差稳健的假设检验。

14. 借助异方差自回归模型(ARCH/GARCH)来处理异方差问题。

15. 考虑使用面板数据模型来处理异方差。

16. 将数据进行分组来减轻异方差效应。

17. 利用分位数回归来对抗异方差性。

18. 采用bootstrapping方法估计参数,降低异方差的影响。

19. 通过变量变换来消除异方差性,如差分或比率变换。

20. 使用异方差稳健的方差分解技术。

21. 考虑使用时间序列分析方法来处理异方差。

22. 尝试使用交叉验证来验证模型对异方差的适应性。

23. 利用Lagrange乘数检验来识别异方差模型。

24. 考虑使用非参数回归方法来对抗异方差效应。

25. 结合机器学习技术来降低异方差对分析的影响。

26. 利用异方差稳健的置信区间来进行参数估计。

27. 通过重抽样方法来估计模型参数,减轻异方差影响。

28. 考虑采用深度学习技术来预测异方差。

29. 利用奇异谱分析来识别时间序列数据中的异方差性。

30. 使用异方差稳健的模型比较方法。

31. 采用广义自回归条件异方差(GARCH)模型来拟合异方差性。

32. 结合非参数统计方法来应对异方差问题。

33. 通过交叉验证法来比较不同模型对异方差的适应性。

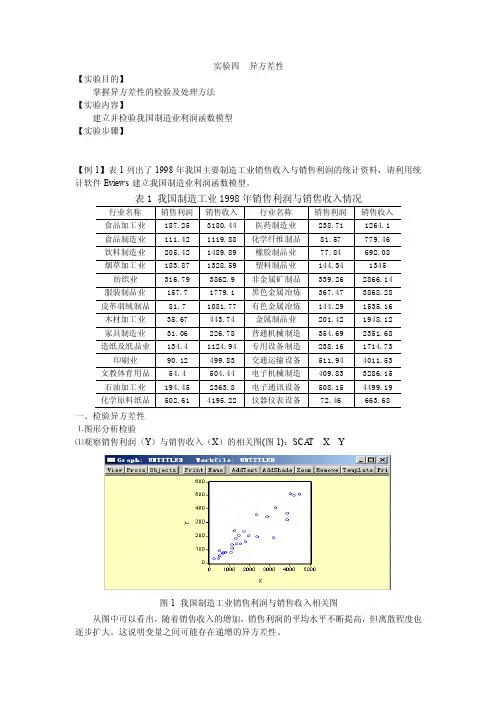

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

回归分析是统计学中一种常用的分析方法,用于研究自变量和因变量之间的关系。

然而,在回归分析中,常常会遇到共和异方差性问题,即误差项的方差不恒定。

这会导致模型的参数估计产生偏差,进而影响统计推断的准确性。

因此,处理共和异方差性是回归分析中的重要问题。

一、检验共和异方差性在处理共和异方差性问题之前,首先需要对数据进行检验,确定是否存在共和异方差性。

最常用的方法是残差的图形检验和统计量检验。

残差的图形检验可以通过绘制残差与拟合值的散点图来进行。

如果残差呈现出随着拟合值的增大而增大或减小的趋势,那么就可能存在异方差性。

此外,还可以进行残差的平方与拟合值的散点图,如果呈现出明显的扇形或漏斗形状,也说明可能存在异方差性。

统计量检验则可以使用Breusch-Pagan检验、White检验或Goldfeld-Quandt检验等。

这些检验都是基于残差的平方与自变量的关系来进行的,通过检验残差的方差是否与自变量相关来确定是否存在异方差性。

二、处理异方差性当检验结果确认存在异方差性时,就需要采取相应的处理方法。

处理异方差性的方法主要有加权最小二乘法(Weighted Least Squares, WLS)、异方差稳健标准误差估计(Heteroskedasticity-Robust Standard Errors)和变量转换法。

加权最小二乘法是一种基于加权的回归方法,通过为每个观测值赋予一个权重,使得方差较大的观测值拥有较小的权重,从而降低异方差性对参数估计的影响。

加权最小二乘法需要对权重进行估计,通常可以使用残差的平方来作为权重。

异方差稳健标准误差估计是一种通过修正标准误差来处理异方差性的方法。

这种方法不需要对模型进行重新估计,而是根据异方差的特点对标准误差进行修正,使得参数估计仍然有效。

变量转换法是通过对自变量或因变量进行变换来消除异方差性。

常见的变量转换方法包括对数变换、平方根变换和倒数变换等。

这些方法可以有效地降低异方差性的影响,使得回归模型的参数估计更加准确。

异方差的补救措施

异方差性是指数据分布的方差变化,而不是保持恒定。

异方差性可能导致回归模型的预测能力降低。

以下是一些补救异方差的措施:

1.对原模型进行变换:对原模型进行适当的变换,如对数变换、

倒数变换、平方根变换等,可以消除异方差性。

这些变换通常用于处理非正态分布的数据,可以将数据分布变窄,使方差保持恒定。

2.使用加权最小二乘法:在回归分析中,可以使用加权最小二乘

法来处理异方差性。

这种方法给较小的方差赋予较大的权重,给较大的方差赋予较小的权重,以调整回归模型的参数估计。

3.使用稳健的标准误:在回归分析中,可以使用稳健的标准误来

处理异方差性。

这种方法使用异方差性的估计值来计算标准

误,以提高回归模型的准确性和稳定性。

4.尝试其他模型:如果异方差性严重影响了回归模型的预测能

力,可以尝试使用其他模型,如决策树、支持向量机、神经网络等。

这些模型对于异方差性数据的处理能力较强,可能更适合处理具有异方差性的数据。

总之,处理异方差性的方法有很多,可以根据具体情况选择适合的方法。

对于具有异方差性的数据,应该谨慎处理,避免对模型预测能力和稳定性产生不良影响。

异方差性的概念类型后果检验及其修正方法异方差性(heteroscedasticity)是指随着自变量的变化,被解释变量的方差不保持恒定,呈现出不同的分散特征。

异方差性可能会导致线性回归模型的参数估计不精确,误差项的标准误差的估计不准确,常见的检验和修正方法包括Breusch-Pagan检验和White检验,同时,还可以采取加权最小二乘法或者转换变量的方法来修正异方差性。

异方差性可以分为条件异方差和非条件异方差两种类型。

条件异方差是指在给定自变量的情况下,被解释变量方差的大小存在差异;非条件异方差则是指被解释变量的方差在整个样本空间内都存在差异。

异方差性的后果是导致参数估计的不准确性和偏误。

当存在异方差性时,OLS(普通最小二乘法)估计的标准误差会低估真实标准误差,从而使得参数显著性以及模型拟合效果可能出现问题。

此外,在存在异方差性的情况下,t检验、F检验等假设检验的结果也会受到影响。

在进行线性回归模型时,常常需要对异方差性进行检验。

一种常用的检验方法是Breusch-Pagan检验,其基本思想是对残差的平方与自变量进行回归,然后通过F检验来判断异方差的存在与否。

另一种常用的检验方法是White检验,它是在一个包含自变量和交互项的扩展模型中对残差的平方与自变量进行回归,通过Wald检验统计量来判断异方差的存在与否。

异方差性可以通过多种修正方法来处理。

其中,一种常用的方法是采用加权最小二乘法(WLS)来估计参数。

WLS的基本思想是将方差不恒定的观测值加权,使得每个观测值的权重与方差的倒数成正比。

另一种常用的方法是通过转换变量,使得原始数据变换成具有恒定方差的形式,例如对数变换、平方根变换等。

下面以一个案例来说明如何检验和修正异方差性。

假设我们研究了城市的房价(被解释变量)与房屋面积和所在地区(自变量)之间的关系。

我们采集了100个样本数据,并构建了线性回归模型进行分析。

1.检验异方差性:使用Breusch-Pagan检验来检验模型的异方差性。

1、简述异方差产生的原因和解决方法异方差(heteroscedasticity)是指在统计学中,随着自变量的变化,因变量的方差也会发生变化的现象。

异方差的存在可能会对回归分析产生影响,因此了解异方差的产生原因以及解决方法是非常重要的。

异方差的产生原因可以从数据本身以及模型设定两个方面进行解释。

数据本身的特点可能会导致异方差的产生。

例如,当因变量的测量范围较大时,可能会出现方差的变化。

此外,当因变量的观测条件不稳定或者观测误差随机性较大时,也会导致异方差的出现。

模型设定的问题也可能引起异方差。

在回归模型中,如果忽略了某些重要变量或者模型中存在非线性关系,就有可能导致异方差的产生。

此外,如果存在测量误差或者数据的缺失,也会影响到异方差的存在。

针对异方差问题,我们可以采取一些解决方法来消除或减小异方差的影响。

一种常见的方法是进行数据变换。

通过对因变量或自变量进行变换,可以使数据符合常见的分布假设,从而减小异方差的问题。

例如,可以进行对数变换、平方根变换或倒数变换等。

变换后的数据可以更好地满足线性回归的假设条件,从而减小异方差的影响。

另一种方法是使用加权最小二乘法(weighted least squares, WLS)。

WLS是一种修正了异方差问题的回归估计方法。

通过对回归模型进行加权,将较大方差的观测值赋予较小的权重,从而减小它们对回归结果的影响。

加权最小二乘法可以通过计算残差的方差函数来确定权重的大小,一般使用残差的平方或绝对值作为方差函数。

还可以使用稳健回归(robust regression)来解决异方差问题。

稳健回归是一种对异常值和异方差较为鲁棒的回归方法。

通过使用鲁棒的估计方法,稳健回归可以减小异方差对回归结果的影响。

常见的稳健回归方法包括MM估计、S估计和M估计等。

除了上述方法,还可以使用异方差稳健标准误(heteroscedasticity-robust standard errors)来解决异方差问题。

异方差的补救措施-回复异方差(heteroscedasticity)是指在统计回归分析中,随着解释变量的变化,残差的方差也会呈现出不稳定的特征。

这可能会对回归模型的有效性和稳健性产生负面影响,因此需要采取相应的补救措施来解决异方差问题。

异方差的补救措施可以从数据收集、模型选择和残差分析等多个方面入手,下面将逐一介绍。

一、数据收集阶段的补救措施1. 通过更合理的样本设计来降低异方差的风险。

异方差通常在某些特定情况下出现,比如回归模型中存在着离群值或极端观测值。

可以通过增加样本量、减少极端观测值或改变采样方法等方式来提高样本的代表性,从而降低异方差的发生概率。

2. 如果存在某些隐含的影响因素导致异方差的出现,可以通过收集相关的辅助变量来消除或缓解异方差问题。

例如,在经济学研究中,可以考虑将个体收入的对数引入回归模型中,以调整异方差的发生。

二、模型选择阶段的补救措施1. 选择合适的函数形式来描述变量之间的关系。

常见的函数形式包括线性函数、对数函数、指数函数、多项式函数等。

选择适合数据的函数形式可以更好地描述数据间的关系,从而减少异方差的存在。

2. 考虑使用异方差鲁棒的回归方法。

这些方法通常是对原始的回归模型进行修正,以使模型对异方差具有更好的鲁棒性。

其中一种常见的方法是使用广义最小二乘法(Generalized Least Squares, GLS),它允许误差项的方差与解释变量的关系有所不同。

三、残差分析阶段的补救措施1. 进行残差的异方差诊断。

通过残差图、残差的分布等方法来判断是否存在异方差。

常见的残差图包括残差vs. 预测值图、残差vs. 解释变量图等。

如果残差图显示出明显的模式或规律,可能表明存在异方差。

2. 进行残差的变换。

如果残差图显示出明显的异方差模式,可以尝试对残差进行变换,以消除或减少异方差的存在。

常见的变换方法包括对数变换、平方根变换等。

需要注意的是,在变换残差之前,应该对数据进行必要的预处理,以确保变换后的残差满足模型假设的前提条件。

回归分析是统计学中常用的一种分析方法,用于探讨变量之间的关系。

然而,在实际应用中,常常会出现一些误区,导致结果的偏差或不准确。

本文将从常见误区出发,探讨回归分析中可能存在的问题,并提出解决方法。

误区一:多重共线性多重共线性是指自变量之间存在较高的相关性,导致回归系数估计不准确。

在实际应用中,很容易出现这种情况,特别是当自变量之间存在较强的相关性时。

解决方法之一是通过方差膨胀因子(VIF)来诊断多重共线性。

如果VIF值较高,可以考虑删除其中一个或多个相关自变量,或者通过主成分分析等方法来解决。

误区二:异方差性异方差性是指误差项的方差不是恒定的,而是随着自变量的变化而变化。

这会导致回归系数的估计不准确,同时也会影响对模型的显著性检验。

解决方法之一是通过残差分析来检验异方差性,如果存在异方差性,可以尝试使用异方差稳健标准误或进行加权最小二乘法回归来修正。

误区三:遗漏变量遗漏变量是指在回归模型中未考虑到的重要自变量。

如果存在遗漏变量,将会导致回归系数估计的偏误。

解决遗漏变量问题的方法之一是进行敏感性分析,通过引入可能的遗漏变量,检验对结果的影响。

另外,也可以通过实证研究或者专业知识来确认是否存在遗漏变量,进而对模型进行修正。

误区四:样本选择偏误样本选择偏误是指由于样本选择不当导致的偏误。

在回归分析中,样本选择偏误可能会导致估计结果不准确。

解决样本选择偏误的方法之一是通过倾向得分匹配或者双重差分法来纠正样本选择偏误。

另外,也可以通过分层抽样或者更严格的样本选择标准来避免样本选择偏误。

误区五:共线性和因果关系的混淆共线性是指自变量之间存在相关性,而因果关系是指自变量对因变量有直接影响。

在实际应用中,很容易将共线性和因果关系混淆,导致错误的结论。

解决方法之一是通过因果推断方法来进行分析,包括实验研究、自然实验和断点回归等方法,以确定自变量和因变量之间的因果关系,从而避免混淆。

总结回归分析在实际应用中可能会出现多种误区,但通过合理的诊断和解决方法,可以有效避免这些问题,确保回归分析结果的准确性和可靠性。

回归分析是统计学中常用的一种分析方法,用来探索自变量与因变量之间的关系。

然而,在实际应用中,回归分析常常会出现一些误区,导致分析结果不准确甚至错误。

本文将针对回归分析中的常见误区进行探讨,并提出解决方法。

误区一:多重共线性多重共线性是指自变量之间存在高度相关性,这会导致回归系数估计不准确,甚至颠倒符号。

在实际应用中,多重共线性是一个常见问题,特别是在涉及多个自变量的复杂模型中。

解决方法:一种解决方法是通过变量筛选,去除高度相关的自变量。

另一种方法是利用主成分分析等技术对自变量进行降维处理,减少相关性。

此外,还可以通过岭回归等方法来缓解多重共线性带来的问题。

误区二:异方差性异方差性指的是误差项的方差不是常数,而是与自变量的水平相关。

异方差性会导致回归系数估计的不准确性,进而影响模型的预测效果。

解决方法:一种解决异方差性的方法是进行加权最小二乘法,对不同方差的观测值进行加权处理,以减小异方差性带来的影响。

另一种方法是进行变量转换,将自变量进行对数化或者开方等处理,以减小自变量的变异性。

误区三:共线性共线性是指自变量之间存在线性相关性,这会导致回归系数估计不准确,难以解释自变量对因变量的独立影响。

解决方法:解决共线性的方法之一是利用方差膨胀因子(VIF)进行检验,当VIF值较大时,表明自变量之间存在共线性,可以考虑去除其中之一。

另一种方法是利用岭回归等方法来缓解共线性带来的问题。

误区四:过拟合过拟合是指模型在训练集上表现良好,但在测试集上却表现不佳,这是因为模型过于复杂,过度拟合了训练数据中的噪音。

解决方法:解决过拟合的方法包括交叉验证、正则化等。

交叉验证可以通过将数据集分为训练集和测试集,来评估模型的泛化能力。

正则化则可以通过加入惩罚项来限制模型的复杂度,防止过拟合。

误区五:选择性偏误选择性偏误是指在模型构建过程中,根据观测数据的不同而选择性地考虑某些自变量,导致回归系数估计的不准确性。

解决方法:为了避免选择性偏误,可以采用岭回归、lasso回归等方法,通过对回归系数加入惩罚项来限制模型的自由度,从而减少选择性偏误带来的影响。

什么是异方差性如何进行异方差性的检验与处理异方差性,它是统计学中一种常见的现象,指的是观测值的方差在不同的条件下不相等。

在数据分析和建模过程中,异方差性可能会导致模型参数估计不准确,假设检验无效以及预测效果下降等问题。

因此,了解异方差性并进行检验和处理是非常重要的。

1. 异方差性的表征异方差性通常表现为残差的方差与预测值的关系不稳定。

在回归分析中,当残差的方差与预测值的关系呈现出一定的模式时,可以初步判断存在异方差性。

常见的异方差性模式有以下几种:(1)线性模式:残差的方差与预测值呈线性关系,即残差的方差随着预测值的增大而增大或减小。

(2)指数模式:残差的方差与预测值呈指数关系,即残差的方差随着预测值的增大呈指数级别增大或减小。

(3)对数模式:残差的方差与预测值呈对数关系,即残差的方差随着预测值的增大呈对数级别增大或减小。

(4)多重峰值模式:残差的方差具有多个峰值,表示不同分组或条件之间存在不同的方差水平。

2. 异方差性的检验针对上述异方差性模式,可以进行一些统计检验来验证异方差性的存在。

常用的异方差性检验方法包括帕金森-斯皮尔曼检验(Park test)、布劳什-帕甘检验(Breusch-Pagan test)和韦斯特曼检验(White test)等。

这些检验方法都是基于残差的方差与预测值之间的关系建立的。

以布劳什-帕甘检验为例,该检验的原假设是残差的方差与预测变量之间不存在显著相关关系,即不存在异方差性。

在进行检验时,首先需要对模型进行拟合,并获得残差。

然后,根据拟合残差和预测变量的关系构建辅助回归模型,并进行显著性检验。

如果辅助回归模型的显著性检验结果小于设定的显著性水平(通常为0.05),则可以拒绝原假设,认为存在异方差性。

3. 异方差性的处理在实际数据分析中,如果检验结果表明存在异方差性,需要对数据进行处理以减小或消除其影响。

常用的异方差性处理方法包括以下几种:(1)对数或平方根变换:通过对原始数据进行对数或平方根变换,可以降低数据的异方差性。

第五章 异方差性一、判断题1. 在异方差的情况下,通常预测失效。

( T )2. 当模型存在异方差时,普通最小二乘法是有偏的。

( F )3. 存在异方差时,可以用广义差分法进行补救。

(F )4. 存在异方差时,普通最小二乘法会低估参数估计量的方差。

(F )5. 如果回归模型遗漏一个重要变量,则OLS 残差必定表现出明显的趋势。

( T ) 二、单项选择题1.Goldfeld-Quandt 方法用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 2.在异方差性情况下,常用的估计方法是( D )A.一阶差分法B.广义差分法C.工具变量法D.加权最小二乘法 3.White 检验方法主要用于检验( A )A.异方差性B.自相关性C.随机解释变量D.多重共线性 4.下列哪种方法不是检验异方差的方法( D )A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验 5.加权最小二乘法克服异方差的主要原理是通过赋予不同观测点以不同的权数,从而提高估计精度,即( B )A.重视大误差的作用,轻视小误差的作用B.重视小误差的作用,轻视大误差的作用C.重视小误差和大误差的作用D.轻视小误差和大误差的作用 6.如果戈里瑟检验表明,普通最小二乘估计结果的残差与有显著的形式的相关关系(满足线性模型的全部经典假设),则用加权最小二乘法估计模型参数时,权数应为( B ) A. B.C. D.7.设回归模型为,其中()2i2i x u Var σ=,则b 的最有效估计量为( D )A. B.C. D. ∑=ii x y n 1b ˆ8.容易产生异方差的数据是( C )A. 时间序列数据B.平均数据C.横截面数据D.年度数据9.假设回归模型为i i i u X Y ++=βα,其中()2i 2i X u Var σ=,则使用加权最小二乘法估计模i e i x i i i v x e +=28715.0i v i x 21i x i x 1ix 1i i i u bx y +=∑∑=2ˆxxy b 22)(ˆ∑∑∑∑∑--=x x n y x xy n b xyb=ˆ型时,应将模型变换为( C )。

消除异方差的方法异方差(heteroscedasticity)是指在回归分析中,随着自变量的不同取值,因变量的方差也会发生变化。

当存在异方差时,面对统计检验和参数估计等问题时,常规的回归模型会出现问题,因此需要对数据进行异方差的处理。

常见的处理异方差的方法有:1. 线性回归模型的变换:- 对因变量进行变换:对数变换,平方根变换,倒数变换等。

通过变换因变量可以使方差更加稳定,进而满足常态性的假设,使OLS估计结果更加有效。

- 对自变量进行变换:类似于对因变量的处理,通过对自变量进行变换来改变因变量的方差。

例如,将自变量进行对数、平方根、倒数等变换可以缩小因变量的方差。

- 对因变量和自变量同时进行变换:有时对因变量和自变量同时进行变换,可以更好地消除异方差性。

这可以通过经验方法、心理方法、物理机制等方式来实现。

2. 权重最小二乘法(Weighted Least Squares, WLS):- 权重最小二乘法是一种广泛应用于处理异方差数据的方法。

在这种方法中,根据因变量的方差趋势,通过为每个观察值赋予不同的权重,来调整回归系数的估计。

- 更具体地说,WLS使用加权的最小二乘法来估计参数,其中每个观察值的权重是其方差的倒数。

通过赋予方差较小的观察值更高的权重,方差较大的观察值更低的权重,可以更好地拟合异方差数据。

3. 广义最小二乘法(Generalized Least Squares, GLS):- GLS是一种处理异方差的更一般的方法,可以通过考虑协方差矩阵的结构来估计回归参数。

- 在GLS中,假设协方差矩阵是已知的,通过对数据进行变换,得到一个相等方差(等方差)的序列,然后应用OLS方法来估计参数。

- 由于通常情况下协方差矩阵是未知的,需要通过合适的估计方法来得到,如有限样本(heteroscedastic的情况下)等。

4. 使用稳健标准误差:- 稳健标准误差可以在OLS估计中处理异方差,提供了对参数估计的标准误差的鲁棒估计。

回归分析中的共和异方差性问题处理方法回归分析是统计学中常用的一种数据分析方法,它通过对自变量和因变量之间的关系进行建模和预测。

然而,在回归分析中,经常会遇到共和异方差性问题,即误差项的方差不恒定。

这会导致参数估计的失效,因此需要采取相应的处理方法。

一、了解共和异方差性问题在进行回归分析之前,首先需要了解共和异方差性问题的概念。

共和方差是指误差项的方差在不同的自变量取值下是恒定的,而异方差则是指误差项的方差在不同的自变量取值下是不恒定的。

通常情况下,异方差性是指方差随着自变量的变化而发生变化,这可能是由于数据的离散程度不同或者存在未观测到的影响因素。

二、识别共和异方差性问题在进行回归分析时,我们需要通过一些统计方法来识别共和异方差性问题。

最常见的方法是残差的图形检验,可以通过绘制残差与拟合值的散点图来观察误差项是否存在模式化的方差变化。

另外,还可以利用统计检验,如BP检验和White检验来进行检验。

这些方法可以帮助我们确定数据中是否存在共和异方差性问题。

三、处理共和异方差性问题的方法针对共和异方差性问题,有一些常用的处理方法可以采用。

首先,可以考虑对数据进行变换,如对因变量或自变量进行对数变换或者方差稳定变换。

这样可以使数据的方差更加均匀,有助于解决异方差性问题。

其次,可以考虑使用加权最小二乘法(Weighted Least Squares,WLS)进行估计,通过对数据进行加权处理,可以有效地处理异方差性问题。

此外,还可以利用广义最小二乘法(Generalized Least Squares,GLS)进行估计,该方法可以在回归模型中引入协方差矩阵,从而更好地处理异方差性问题。

四、注意事项和建议在处理共和异方差性问题时,需要注意一些细节和建议。

首先,需要充分了解数据的性质和背景,对数据进行合理的变换和处理。

其次,需要根据具体情况选择合适的方法进行处理,不同的方法适用于不同的情况。

另外,还需要对处理结果进行敏感性分析,确保处理结果的稳健性和可靠性。