异方差的解决方法

- 格式:ppt

- 大小:270.50 KB

- 文档页数:31

异方差的补救措施1. 考虑使用对数变换或其他非线性变换来减少异方差性。

2. 采用加权最小二乘法,权重与残差的方差成反比。

3. 使用Robust标准误差来处理异方差性。

4. 利用广义最小二乘法(GLS)来估计异方差。

5. 进行异方差稳健的回归分析。

6. 考虑使用白色噪音模型对异方差进行建模。

7. 通过Heteroscedasticity-Consistent标准误差来纠正异方差带来的偏误。

8. 检验残差的自相关结构,尝试消除异方差。

9. 利用广义估计方程(GEE)来处理异方差问题。

10. 进行对残差进行加权以减轻异方差效应。

11. 尝试使用聚类标准误差校正异方差。

12. 使用稳健标准误差修正异方差带来的影响。

13. 采用异方差稳健的假设检验。

14. 借助异方差自回归模型(ARCH/GARCH)来处理异方差问题。

15. 考虑使用面板数据模型来处理异方差。

16. 将数据进行分组来减轻异方差效应。

17. 利用分位数回归来对抗异方差性。

18. 采用bootstrapping方法估计参数,降低异方差的影响。

19. 通过变量变换来消除异方差性,如差分或比率变换。

20. 使用异方差稳健的方差分解技术。

21. 考虑使用时间序列分析方法来处理异方差。

22. 尝试使用交叉验证来验证模型对异方差的适应性。

23. 利用Lagrange乘数检验来识别异方差模型。

24. 考虑使用非参数回归方法来对抗异方差效应。

25. 结合机器学习技术来降低异方差对分析的影响。

26. 利用异方差稳健的置信区间来进行参数估计。

27. 通过重抽样方法来估计模型参数,减轻异方差影响。

28. 考虑采用深度学习技术来预测异方差。

29. 利用奇异谱分析来识别时间序列数据中的异方差性。

30. 使用异方差稳健的模型比较方法。

31. 采用广义自回归条件异方差(GARCH)模型来拟合异方差性。

32. 结合非参数统计方法来应对异方差问题。

33. 通过交叉验证法来比较不同模型对异方差的适应性。

stata异方差检验和解决命令在数据分析中,异方差是一个常见的问题。

异方差指不同样本的方差不相等,这会导致统计结果的不准确性。

Stata提供了许多方法来检验和解决异方差问题。

一、异方差检验检验异方差通常使用Breusch-Pagan-Godfrey(BPG)检验或White检验。

这里以BPG检验为例,该检验的原假设是方差相等,备择假设是方差不相等。

命令格式:estat hettest示例代码:reg y x1 x2 x3estat hettest如果p值小于0.05,则拒绝原假设,说明存在异方差问题。

二、异方差稳健标准误当检测到异方差问题时,可以使用异方差稳健标准误来解决。

异方差稳健标准误在计算系数的标准误时考虑了异方差问题,从而提高了结果的准确性。

命令格式:robust示例代码:reg y x1 x2 x3, robust使用robust命令后,结果中的Standard Error一栏即为异方差稳健标准误。

三、异方差稳健回归如果异方差问题比较严重,只使用异方差稳健标准误可能无法解决问题。

此时可以使用异方差稳健回归。

命令格式:robust示例代码:reg y x1 x2 x3, vce(robust)使用vce(robust)参数后,回归结果中的系数和标准误都是异方差稳健的,并且t值和p值也已经经过了调整。

总结:通过Breusch-Pagan-Godfrey检验或White检验可以检验异方差问题,如果存在异方差问题,可以使用异方差稳健标准误或异方差稳健回归来解决。

在使用robust命令时,不需要进行任何假设检验,因为参数已经考虑了异方差问题。

异方差性的检验及处理方法异方差性是指随着自变量变化,因变量的方差不保持恒定,即方差存在不均匀的变化趋势。

在统计分析中,如果忽视了异方差性,可能会导致误差的不准确估计,从而影响对因变量的显著性检验和参数估计结果的准确性。

为了避免异方差性给统计分析带来的影响,需要进行异方差性的检验和处理。

下面将介绍几种常用的异方差性检验及处理方法。

一、异方差性的检验方法:1.绘制残差图:绘制因变量的残差(观测值与拟合值之差)与自变量的散点图,观察残差是否随着自变量的变化而存在明显的模式。

如果残差图呈现出锥形或漏斗形状,则表明存在异方差性。

2.帕金森检验:帕金森检验是一种常用的检验异方差性的方法。

该方法的原理是通过对残差进行变换,判断变换后的残差是否与自变量相关。

3. 布罗斯-佩根检验(Breusch-Pagan test):布罗斯-佩根检验是一种常用的检验异方差性的方法。

该方法的原理是通过计算残差与自变量的相关系数,进而判断是否存在异方差性。

4. 品尼曼检验(Leve ne’s test):品尼曼检验是一种非参数的检验方法,可以用于检验不同组别的方差是否存在显著差异。

二、异方差性的处理方法:1.变量转换:通过对因变量和自变量进行变换,可以使数据满足异方差性的假设。

比如可以对因变量进行对数转换或平方根转换,对自变量进行标准化处理等。

2.使用加权最小二乘法(WLS):加权最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差与自变量无关。

3.使用广义最小二乘法(GLS):广义最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差可以通过自变量的一个线性组合来估计。

4.进行异方差性的鲁棒估计:鲁棒估计是一种对异常值和异方差性具有较好鲁棒性的估计方法。

通过使用鲁棒估计,可以减少异方差性对参数估计的影响。

综上所述,异方差性是统计分析中需要重视的问题。

Logit模型中的异方差问题通常指的是误差项的方差不是常数,而是随着自变量的变化而变化。

在Logit模型中,异方差性是一个需要注意的问题,因为它可能违反了模型的基本假设,从而影响参数估计的准确性和统计推断的有效性。

首先,需要明确的是,Logit模型假设因变量的条件分布是Logistic分布,并且误差项独立于自变量。

如果存在异方差,那么这个假设可能不成立。

在这种情况下,可以考虑以下几种方法来处理异方差问题:

1. 模型诊断:使用统计检验来检测是否存在异方差。

虽然Logit模型没有类似OLS模型中的`hetprob`命令来进行异方差检验,但可以使用其他统计软件或编写自定义程序来进行类似的检验。

2. 变换数据:有时候对数据进行适当的变换可以减轻异方差的影响。

例如,可以尝试对自变量进行变换,或者对因变量的概率进行Logit变换。

3. 加权最小二乘法(WLS):如果检测到异方差,可以使用加权最小二乘法(WLS)来估计模型参数。

这种方法通过给不同的观测赋予不同的权重来调整异方差的影响。

4. 稳健标准误:在存在异方差的情况下,可以使用稳健标准误来进行参数估计。

稳健标准误不依赖于误差分布的具体形式,因此可以在异方差存在的情况下提供更准确的标准误估计。

5. 模拟方法:使用蒙特卡洛模拟等方法来估计模型参数和标准误,这些方法不依赖于误差分布的具体形式,因此可以在一定程度上解决异方差问题。

6. 选择其他模型:如果Logit模型不适用,可以考虑使用其他更适合数据的模型,如Probit模型或者其他非线性模型。

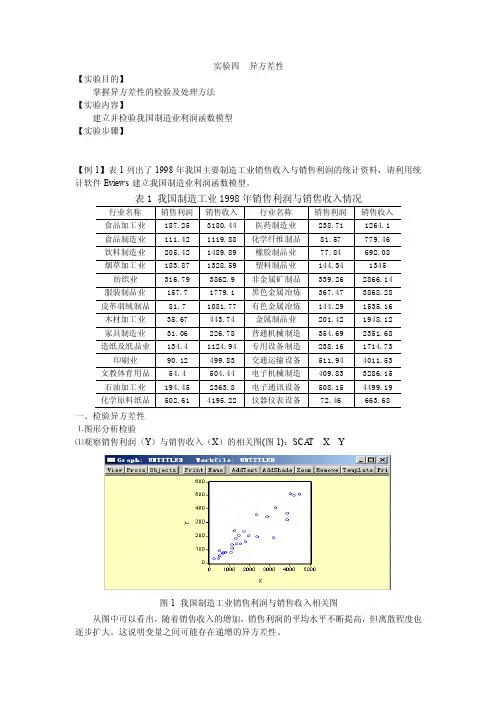

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

消除异方差的方法异方差是啥玩意儿?简单来说,就是数据中的误差项不满足同方差性。

这可咋整呢?别慌!有办法消除异方差。

一种方法是加权最小二乘法。

嘿,就像给不同的数据点分配不同的“权重”。

步骤呢,先判断是否存在异方差,可以通过残差图等方法。

如果确定有,那就计算权重。

然后用加权后的数据进行最小二乘法估计。

注意啦,权重的选择可不能瞎选,得根据具体情况来。

这就好比做菜放盐,多了咸,少了淡。

那安全性和稳定性咋样呢?一般来说,只要方法得当,还是挺靠谱的。

不会像走钢丝那么惊险,放心大胆地用。

这种方法的应用场景可多啦!比如在经济学、统计学等领域。

优势嘛,能提高估计的准确性和有效性。

想象一下,这就像给你的眼睛戴上了一副度数合适的眼镜,看东西更清楚了。

举个实际案例呗!比如说研究收入和消费的关系,发现不同收入水平的人消费的差异很大,存在异方差。

用加权最小二乘法处理后,模型的拟合效果明显提升。

哇塞,这效果杠杠的!还有一种方法是对数变换法。

把数据进行对数变换,有时候就能消除异方差。

这就像给数据来个“魔法变身”。

步骤是先对数据取对数,然后再进行分析。

注意哦,不是所有数据都适合这种方法,得先看看数据的特点。

安全性方面呢,通常比较安全,不会出啥大乱子。

稳定性也还不错。

它的应用场景也不少呢!在金融、工程等领域都能派上用场。

优势就是简单易行,不需要太复杂的计算。

就像骑自行车,轻松又自在。

比如说在股票市场分析中,股价和成交量可能存在异方差。

通过对数变换,能让数据更稳定,分析起来更顺手。

嘿嘿,是不是很厉害?总之,消除异方差的方法有很多,要根据具体情况选择合适的方法。

只要用心去做,就能让数据变得更听话,分析结果更可靠。

相信自己,一定能搞定异方差这个小麻烦!。

异方差的补救措施

异方差性是指数据分布的方差变化,而不是保持恒定。

异方差性可能导致回归模型的预测能力降低。

以下是一些补救异方差的措施:

1.对原模型进行变换:对原模型进行适当的变换,如对数变换、

倒数变换、平方根变换等,可以消除异方差性。

这些变换通常用于处理非正态分布的数据,可以将数据分布变窄,使方差保持恒定。

2.使用加权最小二乘法:在回归分析中,可以使用加权最小二乘

法来处理异方差性。

这种方法给较小的方差赋予较大的权重,给较大的方差赋予较小的权重,以调整回归模型的参数估计。

3.使用稳健的标准误:在回归分析中,可以使用稳健的标准误来

处理异方差性。

这种方法使用异方差性的估计值来计算标准

误,以提高回归模型的准确性和稳定性。

4.尝试其他模型:如果异方差性严重影响了回归模型的预测能

力,可以尝试使用其他模型,如决策树、支持向量机、神经网络等。

这些模型对于异方差性数据的处理能力较强,可能更适合处理具有异方差性的数据。

总之,处理异方差性的方法有很多,可以根据具体情况选择适合的方法。

对于具有异方差性的数据,应该谨慎处理,避免对模型预测能力和稳定性产生不良影响。

异方差的解决方法说实话异方差这事,我一开始也是瞎摸索。

我就光知道这异方差要是存在了,那会对我的分析结果产生不小的影响,可是到底怎么解决呢?我真的是一头雾水。

我最早尝试的一个方法是加权最小二乘法。

我当时就想,既然不同的样本点方差不一样,那我给方差大的样本点小一点的权重,方差小的样本点大一点的权重,不就可以平衡一下了嘛。

就好比一群人一起搬东西,力气小的人就少分配点任务(小权重),力气大的人就多分配点任务(大权重)。

可是我在操作的时候,怎么确定这个权重就成了一个大问题。

我开始是随便拍脑袋想了一些权重,结果当然是失败得一塌糊涂。

这才知道,确定权重还得根据对数据的分析才行。

你可以根据一些变量来构建权重函数,像样本的标准差之类的。

不过这个过程还挺复杂的,我也是试了好多次才有点感觉。

我还试过对数据进行变换。

有一次我对数据取了对数,想着通过这种变换可能就能把异方差给消除了。

这就有点像给一个歪歪扭扭的东西,掰直它的一种尝试。

但是取对数不是啥时候都好用的。

比如说我的数据里有一些负数或者零的时候,取对数就根本没法进行了。

这个时候我就得找其他的变换方法,像开方之类的。

我还试过先对数据做标准化,再进行其他的操作,但是这个好像对异方差的影响也不是那么显著。

还有一种方法是使用稳健标准误。

这个方法我一开始都不太敢用,总觉得不是直接去处理异方差本身有点怪怪的。

但是后来我看了些资料,说这个方法其实很有效。

简单来说呢,就是不过分纠结于异方差而去修正回归结果的推断。

就算方差不齐,我也能得到合理的统计推断。

当然了,这个方法也不是万能的,它可能在某些复杂的模型里头就不是那么好用了。

而且对于这个方法具体什么时候用最好,我到现在还是有点不太确定呢。

总的来说呀,处理异方差,你就得根据自己的数据特点,不断去尝试不同的方法。

我觉得加权最小二乘法要是能用好的话,那对处理异方差是很有效的,但前提就是要把权重确定好。

要是数据本身简单一点,试试数据变换也是不错的选择。

异方差的补救措施-回复异方差(heteroscedasticity)是指在统计回归分析中,随着解释变量的变化,残差的方差也会呈现出不稳定的特征。

这可能会对回归模型的有效性和稳健性产生负面影响,因此需要采取相应的补救措施来解决异方差问题。

异方差的补救措施可以从数据收集、模型选择和残差分析等多个方面入手,下面将逐一介绍。

一、数据收集阶段的补救措施1. 通过更合理的样本设计来降低异方差的风险。

异方差通常在某些特定情况下出现,比如回归模型中存在着离群值或极端观测值。

可以通过增加样本量、减少极端观测值或改变采样方法等方式来提高样本的代表性,从而降低异方差的发生概率。

2. 如果存在某些隐含的影响因素导致异方差的出现,可以通过收集相关的辅助变量来消除或缓解异方差问题。

例如,在经济学研究中,可以考虑将个体收入的对数引入回归模型中,以调整异方差的发生。

二、模型选择阶段的补救措施1. 选择合适的函数形式来描述变量之间的关系。

常见的函数形式包括线性函数、对数函数、指数函数、多项式函数等。

选择适合数据的函数形式可以更好地描述数据间的关系,从而减少异方差的存在。

2. 考虑使用异方差鲁棒的回归方法。

这些方法通常是对原始的回归模型进行修正,以使模型对异方差具有更好的鲁棒性。

其中一种常见的方法是使用广义最小二乘法(Generalized Least Squares, GLS),它允许误差项的方差与解释变量的关系有所不同。

三、残差分析阶段的补救措施1. 进行残差的异方差诊断。

通过残差图、残差的分布等方法来判断是否存在异方差。

常见的残差图包括残差vs. 预测值图、残差vs. 解释变量图等。

如果残差图显示出明显的模式或规律,可能表明存在异方差。

2. 进行残差的变换。

如果残差图显示出明显的异方差模式,可以尝试对残差进行变换,以消除或减少异方差的存在。

常见的变换方法包括对数变换、平方根变换等。

需要注意的是,在变换残差之前,应该对数据进行必要的预处理,以确保变换后的残差满足模型假设的前提条件。

回归分析中的共和异方差性问题处理方法回归分析是统计学中常用的一种数据分析方法,它通过对自变量和因变量之间的关系进行建模和预测。

然而,在回归分析中,经常会遇到共和异方差性问题,即误差项的方差不恒定。

这会导致参数估计的失效,因此需要采取相应的处理方法。

一、了解共和异方差性问题在进行回归分析之前,首先需要了解共和异方差性问题的概念。

共和方差是指误差项的方差在不同的自变量取值下是恒定的,而异方差则是指误差项的方差在不同的自变量取值下是不恒定的。

通常情况下,异方差性是指方差随着自变量的变化而发生变化,这可能是由于数据的离散程度不同或者存在未观测到的影响因素。

二、识别共和异方差性问题在进行回归分析时,我们需要通过一些统计方法来识别共和异方差性问题。

最常见的方法是残差的图形检验,可以通过绘制残差与拟合值的散点图来观察误差项是否存在模式化的方差变化。

另外,还可以利用统计检验,如BP检验和White检验来进行检验。

这些方法可以帮助我们确定数据中是否存在共和异方差性问题。

三、处理共和异方差性问题的方法针对共和异方差性问题,有一些常用的处理方法可以采用。

首先,可以考虑对数据进行变换,如对因变量或自变量进行对数变换或者方差稳定变换。

这样可以使数据的方差更加均匀,有助于解决异方差性问题。

其次,可以考虑使用加权最小二乘法(Weighted Least Squares,WLS)进行估计,通过对数据进行加权处理,可以有效地处理异方差性问题。

此外,还可以利用广义最小二乘法(Generalized Least Squares,GLS)进行估计,该方法可以在回归模型中引入协方差矩阵,从而更好地处理异方差性问题。

四、注意事项和建议在处理共和异方差性问题时,需要注意一些细节和建议。

首先,需要充分了解数据的性质和背景,对数据进行合理的变换和处理。

其次,需要根据具体情况选择合适的方法进行处理,不同的方法适用于不同的情况。

另外,还需要对处理结果进行敏感性分析,确保处理结果的稳健性和可靠性。

消除异方差的方法异方差(heteroscedasticity)是指在回归分析中,随着自变量的不同取值,因变量的方差也会发生变化。

当存在异方差时,面对统计检验和参数估计等问题时,常规的回归模型会出现问题,因此需要对数据进行异方差的处理。

常见的处理异方差的方法有:1. 线性回归模型的变换:- 对因变量进行变换:对数变换,平方根变换,倒数变换等。

通过变换因变量可以使方差更加稳定,进而满足常态性的假设,使OLS估计结果更加有效。

- 对自变量进行变换:类似于对因变量的处理,通过对自变量进行变换来改变因变量的方差。

例如,将自变量进行对数、平方根、倒数等变换可以缩小因变量的方差。

- 对因变量和自变量同时进行变换:有时对因变量和自变量同时进行变换,可以更好地消除异方差性。

这可以通过经验方法、心理方法、物理机制等方式来实现。

2. 权重最小二乘法(Weighted Least Squares, WLS):- 权重最小二乘法是一种广泛应用于处理异方差数据的方法。

在这种方法中,根据因变量的方差趋势,通过为每个观察值赋予不同的权重,来调整回归系数的估计。

- 更具体地说,WLS使用加权的最小二乘法来估计参数,其中每个观察值的权重是其方差的倒数。

通过赋予方差较小的观察值更高的权重,方差较大的观察值更低的权重,可以更好地拟合异方差数据。

3. 广义最小二乘法(Generalized Least Squares, GLS):- GLS是一种处理异方差的更一般的方法,可以通过考虑协方差矩阵的结构来估计回归参数。

- 在GLS中,假设协方差矩阵是已知的,通过对数据进行变换,得到一个相等方差(等方差)的序列,然后应用OLS方法来估计参数。

- 由于通常情况下协方差矩阵是未知的,需要通过合适的估计方法来得到,如有限样本(heteroscedastic的情况下)等。

4. 使用稳健标准误差:- 稳健标准误差可以在OLS估计中处理异方差,提供了对参数估计的标准误差的鲁棒估计。