第二章:异方差及其处理

- 格式:ppt

- 大小:2.99 MB

- 文档页数:57

异方差的诊断与修正—甘子君 经济1202班 1205060432一、异方差的概念:异方差性(heteroscedasticity )是相对于同方差而言的。

所谓同方差,是为了保证回归参数估计量具有良好的统计性质,经典线性回归模型的一个重要假定:总体回归函数中的随机误差项满足同方差性,即它们都有相同的方差。

如果这一假定不满足,即:随机误差项具有不同的方差,则称线性回归模型存在异方差性。

在回归模型的经典假定中,提出的基本假定中,要求对所有的i (i=1,2,…,n )都有2)(σ=i u Var也就是说iu 具有同方差性。

这里的方差2σ度量的是随机误差项围绕其均值的分散程度。

由于)(=i u E ,所以等价地说,方差2σ度量的是被解释变量Y 的观测值围绕回归线)(i Y E =kik i X X βββ+++ 221的分散程度,同方差性实际指的是相对于回归线被解释变量所有观测值的分散程度相同。

设模型为ni u X X Y iki k i i ,,2,1221 =++++=βββ如果其它假定均不变,但模型中随机误差项iu 的方差为).,,3,2,1(,)(22n i u Var i i ==σ则称iu 具有异方差性。

也称为方差非齐性。

二、内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二)参数估计1、双击“Eviews”,进入主页。

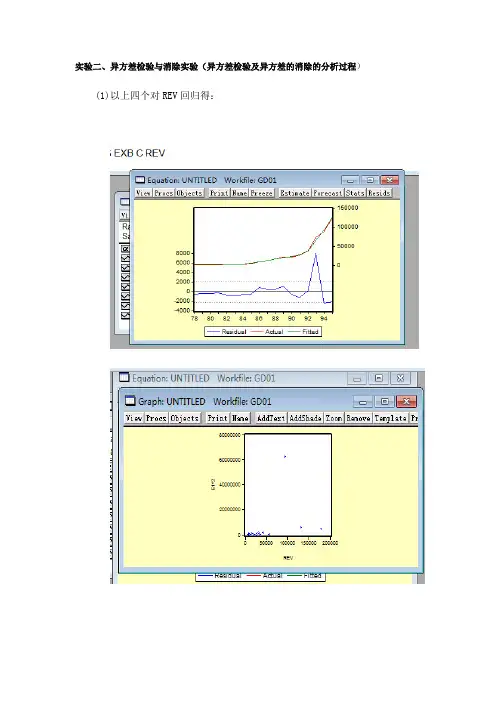

实验二、异方差检验与消除实验(异方差检验及异方差的消除的分析过程)

(1)以上四个对REV回归得:

常数项不显著,去掉常数项再进行回归得结果为:

(2)对REV 2回归得结果为:

常数项不显著,去掉常数项再进行回归得结果为:

从F检验来为来看整个模型不显著

从四个回归的结果看,回归(2)(4)不显著,(1)(3)显著,比较(1)(3)不带常数项的回归,还是选择后一个,方程为:

ABS RESID

()

即异方差的形式为:

2262.153117979i i REV σ==

也即异方差的形式为:

22i i REV σσ=

就把这个形式确定为异方差的形式

要求二、做对ZJ 和GDP1回归的Glejser 检验。

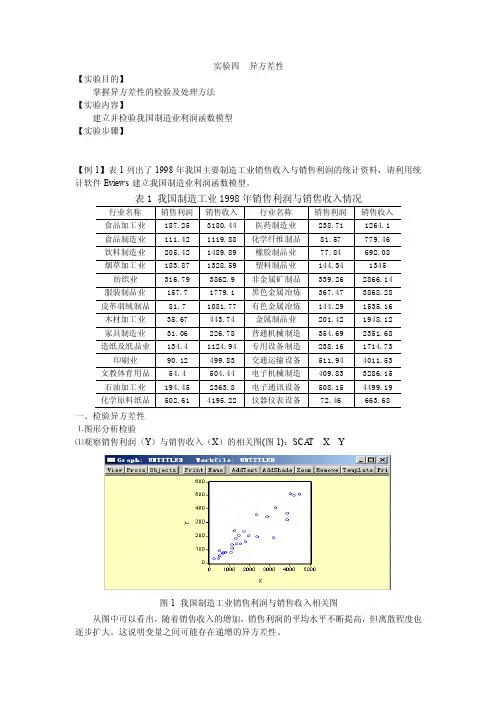

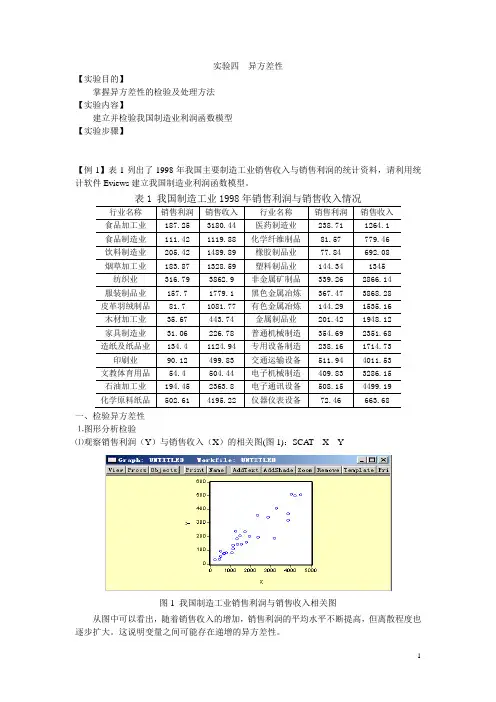

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

消除异方差的方法异方差是啥玩意儿?简单来说,就是数据中的误差项不满足同方差性。

这可咋整呢?别慌!有办法消除异方差。

一种方法是加权最小二乘法。

嘿,就像给不同的数据点分配不同的“权重”。

步骤呢,先判断是否存在异方差,可以通过残差图等方法。

如果确定有,那就计算权重。

然后用加权后的数据进行最小二乘法估计。

注意啦,权重的选择可不能瞎选,得根据具体情况来。

这就好比做菜放盐,多了咸,少了淡。

那安全性和稳定性咋样呢?一般来说,只要方法得当,还是挺靠谱的。

不会像走钢丝那么惊险,放心大胆地用。

这种方法的应用场景可多啦!比如在经济学、统计学等领域。

优势嘛,能提高估计的准确性和有效性。

想象一下,这就像给你的眼睛戴上了一副度数合适的眼镜,看东西更清楚了。

举个实际案例呗!比如说研究收入和消费的关系,发现不同收入水平的人消费的差异很大,存在异方差。

用加权最小二乘法处理后,模型的拟合效果明显提升。

哇塞,这效果杠杠的!还有一种方法是对数变换法。

把数据进行对数变换,有时候就能消除异方差。

这就像给数据来个“魔法变身”。

步骤是先对数据取对数,然后再进行分析。

注意哦,不是所有数据都适合这种方法,得先看看数据的特点。

安全性方面呢,通常比较安全,不会出啥大乱子。

稳定性也还不错。

它的应用场景也不少呢!在金融、工程等领域都能派上用场。

优势就是简单易行,不需要太复杂的计算。

就像骑自行车,轻松又自在。

比如说在股票市场分析中,股价和成交量可能存在异方差。

通过对数变换,能让数据更稳定,分析起来更顺手。

嘿嘿,是不是很厉害?总之,消除异方差的方法有很多,要根据具体情况选择合适的方法。

只要用心去做,就能让数据变得更听话,分析结果更可靠。

相信自己,一定能搞定异方差这个小麻烦!。

试题标题计量经济学中如何处理异方差问题试题标题:计量经济学中如何处理异方差问题计量经济学是经济学中的一个重要分支,研究经济现象的测量和分析方法。

在实际研究中,我们常常会遇到异方差(heteroscedasticity)问题。

异方差是指随着自变量的变化,随机误差的方差也随之变化的一种现象。

在进行计量经济分析时,我们需要采取适当的方法来处理异方差问题。

一、异方差的检验方法在处理异方差问题之前,首先需要进行异方差性的检验。

常见的异方差检验方法有帕克-白杰斯检验(Park-White test)、布里士-普根检验(Breusch-Pagan test)和考克斯-斯图尔特检验(Cooks-Weisberg test)等。

这些检验方法基于不同的统计原理,可以帮助我们确定自变量是否存在异方差问题。

二、处理异方差的方法当我们确定存在异方差问题时,就需要采取相应的方法来处理。

下面介绍几种常用的异方差处理方法。

1. 权重最小二乘法(Weighted Least Squares,WLS)权重最小二乘法是一种常用的处理异方差问题的方法。

其基本思想是根据异方差项的方差结构,赋予不同观测值不同的权重,使得方差较小的观测值具有更高的权重,方差较大的观测值具有较低的权重。

通过对数据进行加权处理,可以得到异方差问题下的有效估计。

2. 方差差异函数(Generalized Least Squares,GLS)方差差异函数是处理异方差问题的一种更一般的方法,其思路是通过建立误差项方差与自变量之间的函数关系,对原始方程进行变换,使得变换后的方程不存在异方差问题。

该方法在一些情况下可以提供更有效的估计。

3. 偏差校正法(Heteroscedasticity Consistent Standard Errors,HCSEs)偏差校正法是一种相对简单且应用广泛的异方差处理方法。

该方法基于异方差的一致性标准误差估计,通过对标准误差进行修正,得到在异方差存在时的有效估计。

异方差知识点总结异方差的存在可能会导致回归模型下列问题:1. 预测的不确定性增加:当异方差存在时,回归模型的预测区间可能会变得更宽,因为方差的不稳定性会使得预测更加不确定。

2. 参数估计的失真:在存在异方差的情况下,最小二乘法(OLS)回归的方法可能会导致参数估计的偏误。

3. 统计推断的失真:在存在异方差时,通常使用的标准误差可能被低估或高估,从而影响统计推断的结果。

因此,我们有必要了解异方差的特征、检验方法和处理方法。

本文将从以下几个方面对异方差进行总结。

一、异方差的特征和识别方法二、检验异方差的统计方法三、处理异方差的方法一、异方差的特征和识别方法1. 异方差的特征异方差的特征主要包括两个方面:方差的不稳定性和误差项的相关性。

首先是方差的不稳定性,即随着自变量的变化,因变量的方差也会跟着变化。

这种不稳定性可能出现在回归模型的残差中,表现为残差的离散程度随着自变量的变化而变化。

其次是误差项的相关性,即自变量与误差项之间存在相关性。

这种相关性可能是由于遗漏变量、测量误差或其他未知因素导致的,而这种相关性可能会影响到回归模型的假设前提,从而影响到参数的估计和统计推断的结果。

2. 异方差的识别方法在实际应用中,我们可以通过以下几种方法来识别是否存在异方差:(1)绘制残差图:同时绘制残差与预测值的散点图和残差与自变量的散点图,观察残差的离散程度是否与自变量相关。

(2)利用统计检验:利用统计学中的异方差检验方法,如BP检验、White检验等。

(3)利用经验判断:在经验分析中,我们也可以通过观察实际数据的特征,来判断是否存在异方差。

比如,如果数据中存在明显的带状结构或呈现出明显的异方差现象,那么可能存在异方差问题。

二、检验异方差的统计方法1. BP检验BP检验是一种常用的异方差检验方法,它的原假设是误差的方差是恒定的,备择假设是误差的方差是非恒定的。

BP检验的具体步骤为:(1)先对相关变量进行回归分析,得到残差eˆ2;(2)在残差的平方的基础上,增加自变量的平方和自变量与自变量的乘积,得到新的残差变量;(3)利用新的残差变量进行正态性检验,判断残差是否服从正态分布;(4)最后,利用新的残差变量进行F检验,检验自变量的平方及其交叉项是否显著。