东江环保:2020年度财务预算报告

- 格式:pdf

- 大小:166.85 KB

- 文档页数:2

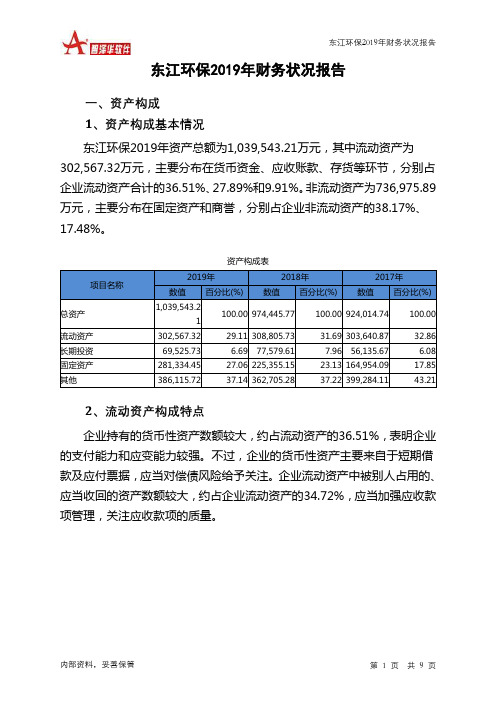

东江环保2019年财务状况报告一、资产构成1、资产构成基本情况东江环保2019年资产总额为1,039,543.21万元,其中流动资产为302,567.32万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的36.51%、27.89%和9.91%。

非流动资产为736,975.89万元,主要分布在固定资产和商誉,分别占企业非流动资产的38.17%、17.48%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,039,543.21100.00 974,445.77 100.00 924,014.74 100.00流动资产302,567.32 29.11 308,805.73 31.69 303,640.87 32.86 长期投资69,525.73 6.69 77,579.61 7.96 56,135.67 6.08 固定资产281,334.45 27.06 225,355.15 23.13 164,954.09 17.85 其他386,115.72 37.14 362,705.28 37.22 399,284.11 43.212、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的36.51%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的34.72%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产302,567.32 100.00 308,805.73 100.00 303,640.87 100.00 存货29,971.35 9.91 29,970.62 9.71 31,258.82 10.29 应收账款84,372.27 27.89 69,080.69 22.37 69,463.61 22.88 其他应收款20,684.99 6.84 33,462.39 10.84 29,609.78 9.75 交易性金融资产0 0.00 2,493.49 0.81 0 0.00 应收票据0 0.00 6,210.9 2.01 8,636.69 2.84 货币资金110,476.06 36.51 105,406.9 34.13 124,243.02 40.92 其他57,062.65 18.86 62,180.74 20.14 40,428.96 13.313、资产的增减变化2019年总资产为1,039,543.21万元,与2018年的974,445.77万元相比有所增长,增长6.68%。

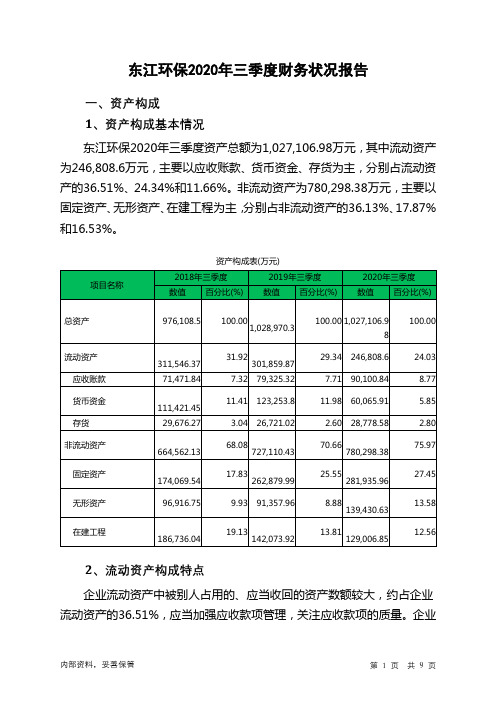

东江环保2020年三季度财务状况报告一、资产构成1、资产构成基本情况东江环保2020年三季度资产总额为1,027,106.98万元,其中流动资产为246,808.6万元,主要以应收账款、货币资金、存货为主,分别占流动资产的36.51%、24.34%和11.66%。

非流动资产为780,298.38万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的36.13%、17.87%和16.53%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.51%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的24.34%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产311,546.37 100.00301,859.87100.00 246,808.6 100.00应收账款71,471.84 22.94 79,325.32 26.28 90,100.84 36.51 货币资金111,421.4535.76 123,253.8 40.83 60,065.91 24.34存货29,676.27 9.53 26,721.02 8.85 28,778.58 11.66 其他流动资产11,686.61 3.75 11,935.39 3.95 13,326.71 5.40 预付款项6,986.08 2.24 5,387.71 1.78 5,048.42 2.05 一年内到期的非流动资产1,108.44 0.36 296.52 0.10 4,125.23 1.673、资产的增减变化2020年三季度总资产为1,027,106.98万元,与2019年三季度的1,028,970.3万元相比变化不大,变化幅度为0.18%。

东江环保2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为负54,027.16万元,与2021年的19,150.65万元相比,2022年出现较大幅度亏损,亏损54,027.16万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2022年营业利润为负55,647.19万元,与2021年的23,033.72万元相比,2022年出现较大幅度亏损,亏损55,647.19万元。

以下项目的变动使营业利润增加:研发费用减少45.51万元,资产减值损失减少16,580.26万元,共计增加16,625.76万元;以下项目的变动使营业利润减少:其他收益减少223.35万元,资产处置收益减少293.97万元,投资收益减少493.49万元,公允价值变动收益减少1,172.37万元,信用减值损失减少1,900.26万元,销售费用增加441.72万元,营业税金及附加增加624.33万元,管理费用增加3,276.43万元,财务费用增加4,400.77万元,营业成本增加35,643.84万元,共计减少48,470.52万元。

各项科目变化引起营业利润减少78,680.91万元。

3、投资收益2022年投资收益为841.83万元,与2021年的1,335.31万元相比有较大幅度下降,下降36.96%。

4、营业外利润2021年营业外利润亏损3,883.07万元,2022年扭亏为盈,盈利1,620.03万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为387,847.4万元,比2021年的401,523.04万元下降3.41%,营业成本为326,809.18万元,比2021年的291,165.34万元增长12.24%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况东江环保2022年成本费用总额为419,673.1万元,其中:营业成本为326,809.18万元,占成本总额的77.87%;销售费用为11,379.85万元,占成本总额的2.71%;管理费用为43,893.37万元,占成本总额的10.46%;财务费用为16,452.92万元,占成本总额的3.92%;营业税金及附加为4,854.94万元,占成本总额的1.16%;研发费用为16,282.83万元,占成本总额的3.88%。

东江环保2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负25,702.89万元,与2022年上半年的1,757.22万元相比,2023年上半年出现较大幅度亏损,亏损25,702.89万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负25,806.84万元,与2022年上半年的927.16万元相比,2023年上半年出现较大幅度亏损,亏损25,806.84万元。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化。

二、成本费用分析东江环保2023年上半年成本费用总额为228,079.81万元,其中:营业成本为189,081.92万元,占成本总额的82.9%;销售费用为3,289.23万元,占成本总额的1.44%;管理费用为19,097.09万元,占成本总额的8.37%;财务费用为7,957.57万元,占成本总额的3.49%;营业税金及附加为2,280.17万元,占成本总额的1%;研发费用为6,373.83万元,占成本总额的2.79%。

2023年上半年销售费用为3,289.23万元,与2022年上半年的4,820.72万元相比有较大幅度下降,下降31.77%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2023年上半年管理费用为19,097.09万元,与2022年上半年的18,945.28万元相比变化不大,变化幅度为0.8%。

2023年上半年管理费用占营业收入的比例为9.52%,与2022年上半年的9.32%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析东江环保2023年上半年资产总额为1,270,309.05万元,其中流动资产为404,646.17万元,主要以货币资金、应收账款、存货为主,分别占流动资产的38.56%、25.38%和19.76%。

2020年生态环保部门预算目录第一部分生态环保(部门)概况一、主要职能二、部门预算单位构成第二部分生态环保(部门)2020年部门预算表一、财政拨款收支总表二、一般公共预算支出表三、一般公共预算基本支出表四、一般公共预算“三公”经费支出表五、政府性基金预算支出表。

六、政府性基金预算“三公”经费支出表七、部门收支总表八、部门收入总表九、部门支出总表十、项目支出绩效表十一、省级财力安排的专项转移支付预算表第三部分生态环保(部门)2020年部门预算情况说明第四部分名词解释第一部分生态环保(部门)概况一、主要职能(一)按照管理权限负责审批新、扩、改建设项目环境影响评价文件和环保“三同时”(同时设计、同时施工、同时投产)设施的验收。

(二)按管理权限组织实施排污申报登记、排污费征收、污染源限期治理和排污许可证审核发放。

(三)按管理权限开展环境监察日常工作,调查处理辖区内的污染纠纷和破坏生态事件,协助调查处理环境污染事故。

(四)协调辖区内自然生态和农村环境保护工作。

(五)负责实施辖区内的环境统计、信息工作、污染源调查。

(六)负责实施辖区内的环境保护宣传教育工作。

二、部门预算单位构成纳入生态环保(部门)2020年部门预算编制范围的二级预算单位包括:1.海口市美兰区生态环境局2.海口市美兰区环境监察局第二部分生态环保(部门)2020年部门预算表(此部分内容即为部门预算公开表)一、财政拨款收支总表二、一般公共预算支出表三、一般公共预算基本支出表四、一般公共预算“三公”经费支出表五、政府性基金预算支出表。

六、政府性基金预算“三公”经费支出表七、部门收支总表八、部门收入总表九、部门支出总表十、项目支出绩效表十一、省级财力安排的专项转移支付预算表第三部分生态环保(部门)2020年部门预算情况说明一、关于生态环保(部门)2020年财政拨款收支预算情况的总体说明生态环保(部门)2020年财政拨款收支总预算941.07万元。

其中,收入总计941.07万元,包括一般公共预算本年收入941.07万元、上年结转0万元,政府性基金预算本年收入0万元、上年结转0万元;支出总计941.07万元,包括一般公共服务支出941.07万元、外交支出0万元、国防支出0万元,结转下年0万元。

东江环保2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负19,072.23万元,与2022年三季度负13,537.54万元相比亏损有较大幅度增长,增长40.88%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2023年三季度营业成本为93,560.35万元,与2022年三季度的74,628.39万元相比有较大增长,增长25.37%。

2023年三季度销售费用为2,852.09万元,与2022年三季度的2,818.46万元相比有所增长,增长1.19%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2023年三季度管理费用为11,260.74万元,与2022年三季度的11,674.58万元相比有所下降,下降3.54%。

2023年三季度管理费用占营业收入的比例为11.49%,与2022年三季度的14.33%相比有所降低,降低2.84个百分点。

2023年三季度财务费用为3,944.46万元,与2022年三季度的3,928.92万元相比变化不大,变化幅度为0.4%。

三、资产结构分析2023年三季度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2023年三季度应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东江环保2023年三季度是有现金支付能力的,其现金支付能力为2,315.52万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析东江环保2023年三季度的营业利润率为-19.43%,总资产报酬率为-4.77%,净资产收益率为-13.67%,成本费用利润率为-16.18%。

东江环保股份有限公司

2020年度财务预算报告

一、预算编制说明

本预算报告是公司本着谨慎性原则,结合市场需求和业务拓展计划,在公司预算基础上,按合并报表的要求,依据2020年各业务模块拓展计划、废物处理处置计划、资源化产品生产、销售计划、沼气发电计划等编制。

本预算报告的编制基础是:假设公司经营计划均能按时按量完成。

本预算报告是在总结2019年经营情况和分析2020年经营形势的基础上,结合公司发展战略,充分考虑了市场环境、业务拓展、销售价格等因素对预算期的影响。

本预算报告包括母公司及下属控股子公司、分公司。

二、基本假设

1、公司所遵循的国家和地方的现行有关法律、法规和制度无重大变化。

2、公司主要经营所在地及业务涉及地区的社会经济环境无重大变化。

3、公司所处行业形势及市场行情无重大变化。

4、公司2020年度收集的废物涉及的市场无重大变化。

5、公司2020年度销售的产品涉及的市场无重大变化。

6、公司2020年度生产经营运作不会受诸如交通、电信、水电和原材料的严重短缺和成本等客观因素的巨大变动而产生的不利影响。

7、公司生产经营业务涉及的信贷利率、税收政策以及外汇市场价将在正常范围内波动。

8、公司现行的生产组织结构无重大变化,计划的投资项目能如期完成并投入生产。

9、无其他不可抗力及不可预见因素对本公司造成的重大不利影响。

三、2020年主要预算指标

2020年预计营业收入同比增长不低于10%。

2020年预计归属于母公司股东的净利润同比增长不低于10%。

四、确保财务预算完成的措施

1、加大研发、市场拓展、提升产能,实现营业收入稳步增长。

2、实施全面预算管理,建立和完善全员成本控制体系和制度。

3、以经济效益为中心,挖潜降耗,把降低成本作为首要目标。

4、增强资金成本意识,合理安排使用资金,提高资金利用率。

5、强化财务管理,加强预算执行、成本费用控制、资金运行情况监管等方面的工作,建立预算预警机制,降低财务风险,及时发现问题并持续改进,保证财务指标的实现。

特别提示:本预算为公司2020年度经营计划的内部管理控制指标,不代表公司2020年度盈利预测,能否实现取决于宏观经济环境、市场状况变化和经营管理等多种因素,能否实现预算指标具有不确定性,请投资者注意投资风险。

该事项已经公司第六届董事会第五十一次会议审议通过,尚需提交股东大会审议。

东江环保股份有限公司董事会

2020年4月23日。