个人理财概论

- 格式:pptx

- 大小:4.01 MB

- 文档页数:10

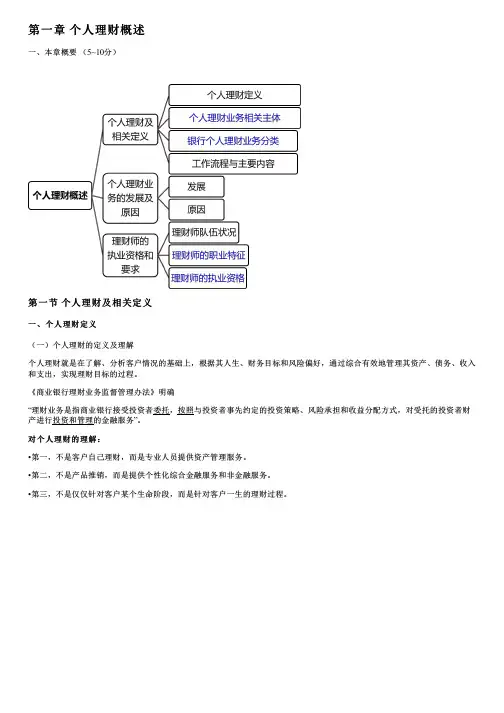

第一章个人理财概述考试大纲规定的考试要求:一、个人理财业务的概念和分类个人理财业务的概念个人理财业务的分类二、个人理财的发展个人理财在国外的发展个人理财在国内的发展三、个人理财业务的影响因素(重点)宏观因素1.政治、法律与政策环境2.经济环境3.社会环境4.技术环境微观因素1.金融市场的竞争程度2.金融市场的开放程度3.金融市场的价格机制要点详解:一、个人理财业务的概念和分类(一)个人理财业务的概念1.背景知识:二○○五年九月二十四日经中国银行业监督管理委员会第三十三次主席会议通过并公布《商业银行个人理财业务管理暂行办法》、《商业银行个人理财业务风险管理指引》。

自2005年11月1日起施行。

2.概念:根据《商业银行个人理财业务管理暂行办法》规定,个人理财业务的定义:是指商业银行为个人客户提供的财务分析、财务规划、投资顾问、资产管理等专业化服务活动。

3.理解要点:对于个人理财业务概念的理解需要大家把握以下几个要点:(1)服务对象:个人客户不是企业或其他法人(2)服务的性质:顾问性质\受托性质(3)服务的个性化、综合化(4)服务的专业化这种专业化还体现在服务提供者是专业化的人才:银行个人理财业务人员是指那些能够为客户提供上述专业化服务的业务人员,以及其他与个人理财业务销售和管理活动紧密相关的专业人员,而不是一般性的业务咨询人员。

这种专业化服务活动表现两种性质:一是商业银行充当理财顾问,向客户提供咨询,属于顾问性质;一是商业银行将按照与客户事先约定的投资计划和方式进行投资和资产管理的业务活动,属于受托性质。

由此可见,个人理财业务是建立在委托—代理关系基础之上的银行业务,是一种个性化、综合化的服务活动。

我国个人理财业务的性质界定不同于国外:国外个人理财业务中银行可以从事有关证券业务和信托业务,侧重理财顾问和代客理财。

我国相关法律规定商业银行不得从事证券和信托业务。

【例题】目前全国银行类理财产品多达3000多种,金额超过10000亿元。

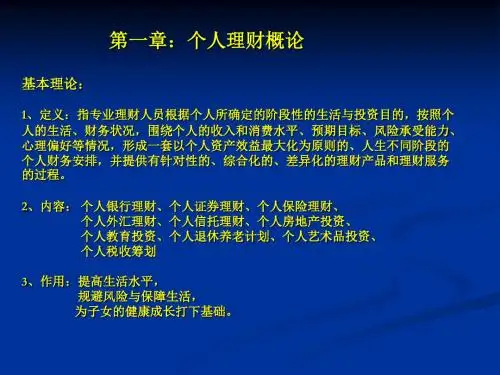

第一章个人理财概述一、本章概要(5~10分)第一节个人理财及相关定义一、个人理财定义(一)个人理财的定义及理解个人理财就是在了解、分析客户情况的基础上,根据其人生、财务目标和风险偏好,通过综合有效地管理其资产、债务、收入和支出,实现理财目标的过程。

《商业银行理财业务监督管理办法》明确“理财业务是指商业银行接受投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务”。

对个人理财的理解:•第一,不是客户自己理财,而是专业人员提供资产管理服务。

•第二,不是产品推销,而是提供个性化综合金融服务和非金融服务。

•第三,不是仅仅针对客户某个生命阶段,而是针对客户一生的理财过程。

(二)相关定义 1.理财业务狭义:商业银行为客户提供的理财服务;广义:又称资产管理业务,是指银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。

2.财富管理业务财富管理整合了私人银行业务、资产管理业务以及证券经纪业务,是在分析客户自身财务状况的基础上发掘客户财富管理需求,为客户量身定制财富管理目标和计划,帮助客户选择理财产品和服务,最终实现其财富目标而提供的一系列金融服务和全方位非金融服务的经营行为。

3.私人银行业务私人银行业务是银行为高净值客户提供专业化、个性化、综合化金融服务和全方位非金融服务的经营行为。

二、个人理财业务相关主体1.个人客户个人客户是个人理财业务的需求方,也是金融机构如商业银行个人理财业务的服务对象。

2.商业银行商业银行是个人理财业务的供给方,是个人理财服务的提供商之一。

3.非银行金融机构银行理财子公司、基金公司、证券公司、信托公司、保险公司以及一些资产管理公司等金融机构也是个人理财服务的提供商。

(自身渠道及商业银行渠道)4.互联网金融机构其典型业务模式有网络银行、网络经纪(代销基金、保险、证券等产品及相关资讯服务)、网络征信、第三方支付及金融产品搜索引擎等。