实验五 采购与付款循环审计讲解

- 格式:ppt

- 大小:1010.01 KB

- 文档页数:7

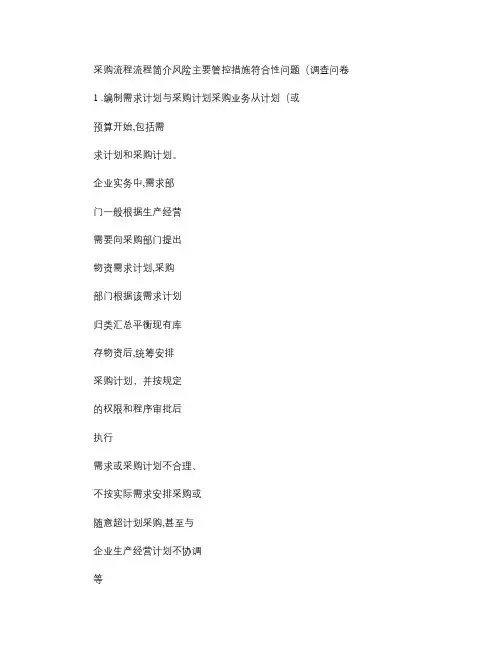

采购流程流程简介风险主要管控措施符合性问题(调查问卷1 .编制需求计划与采购计划采购业务从计划(或预算开始,包括需求计划和采购计划。

企业实务中,需求部门一般根据生产经营需要向采购部门提出物资需求计划,采购部门根据该需求计划归类汇总平衡现有库存物资后,统筹安排采购计划,并按规定的权限和程序审批后执行需求或采购计划不合理、不按实际需求安排采购或随意超计划采购,甚至与企业生产经营计划不协调等第一,生产、经营、项目建设等部门,应当根据实际需求准确、及时地编制需求计划。

需求部门提出需求计划时,不能指定或变相指定供应商。

对独家代理、专有、专利等特殊产品应提供相应的独家、专有资料,经专业技术部门研讨后,经具备相应审批权限的部门或人员审批。

第二,采购计划是企业年度生产经营计划的一部分,在制定年度生产经营计划过程中,企业应当根据发展目标实际需要,结合库存和在途情况,科学安排采购计划,防止采购过量或不足。

第三,采购计划应纳入采购预算管理,经相关负责人审批后,作为企业刚性指令严格执行1.公司有无书面的采购操作流程文本?2。

公司的采购类型或方式有哪几种?3.负责采购的部门有哪些?分别负责何种类型的采购?4。

采购部门的组织结构?是否定期进行人员轮换?5.公司一般的购货流程是如何运转的?////6。

公司是否每年制订采购计划,请介绍一下制订的流程?是否依据生产和营销计划来制订采购计划?7。

采购计划的变更是否经合理的批准?2 .请购请购是指企业生产经营部门根据采购计划和实际需要,提出的采购申请缺乏采购申请制度,请购未经适当审批或超越授权审批,可能导致采购物资过量或不足,影响企业正常生产经营第一,建立采购申请制度,依据购买物资或接受劳务的类型,确定归口管理部门,授予相应的请购权,明确相关部门或人员的职责权限及相应的请购程序。

企业可以根据实际需要设置专门的请购部门,对需求部门提出的采购需求进行审核,并进行归类汇总,统筹安排企业的采购计划。

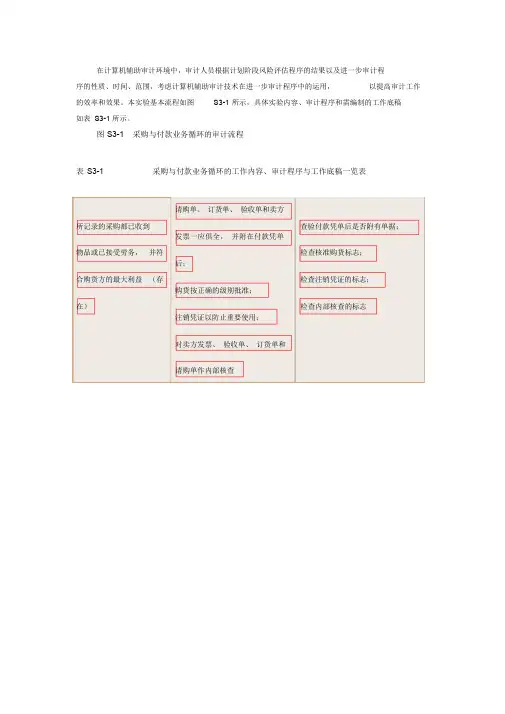

在计算机辅助审计环境中,审计人员根据计划阶段风险评估程序的结果以及进一步审计程序的性质、时间、范围,考虑计算机辅助审计技术在进一步审计程序中的运用,以提高审计工作的效率和效果。

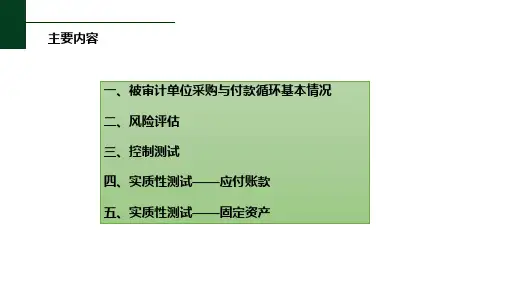

本实验基本流程如图S3-1 所示,具体实验内容、审计程序和需编制的工作底稿如表S3-1 所示。

图S3-1 采购与付款业务循环的审计流程表S3-1 采购与付款业务循环的工作内容、审计程序与工作底稿一览表所记录的采购都已收到物品或已接受劳务,并符合购货方的最大利益(存在)请购单、订货单、验收单和卖方发票一应俱全,并附在付款凭单后;购货按正确的级别批准;注销凭证以防止重要使用;对卖方发票、验收单、订货单和请购单作内部核查查验付款凭单后是否附有单据;检查核准购货标志;检查注销凭证的标志;检查内部核查的标志订货单均经事先编号并已登记检查订货单连续编号的完整性;入账;已发生的采购业务均已检查验收单连续编号的完整性;验收单均经事先编号并已登记记录(完整性)卖方发票连续编号的完整性入账;卖方发票均经事先编号并已登记入账(不一定做到)所记录的采购业务估价计算和金额的内部查核检查内部检查的标志;正确(准确性、计价和分控制采购价格和折扣的批准审核批准采购价格和折扣的标志摊)采用适当的会计科目表审查工作手册和会计科目表;采购业务的分类正确(分分类的内部核查检查有关凭证上内部核查的标记类)要求收到商品或接受劳务及时检查工作手册并观察有无未记录采购业务按正确的日期记录购货业务;的卖方发票存在;记录(截止)内部核查检查内部核查标志采购业务被正确记入应应付账款明细账内容的内部查检查内部核查标志付账款和存货等明细账核中,并被准确汇总(准确性、计价和分摊)一、确定采购与付款业务循环的具体审计对象与总体审计目标二、熟悉被审计单位采购与付款业务循环的业务特性,包括该循环的主要业务活动、业务流程以及涉及的报表项目(一)主要的业务活动采购与付款业务循环中的主要业务活动、对应的凭证及账户、相关的认定、重要的控制点的关系如表S3-2 所示。