采购与付款循环审计的主要的内容与方法..

- 格式:ppt

- 大小:2.50 MB

- 文档页数:84

第十章采购与付款循环审计(讲稿)本章的主要内容包括:应付账款完整性的审计程序;固定资产的审计;累计折旧的审计;在建工程的审计;固定资产减值准备的审计等。

学习时,在理解购货付款的控制测试的基础上,重点掌握采购与付款的内部控制、固定资产审计(包括折旧)和固定资产减值的计算、查找未入账负债的审计等方面知识。

此外,还应注意与固定资产、在建工程、无形资产等有关会计知识。

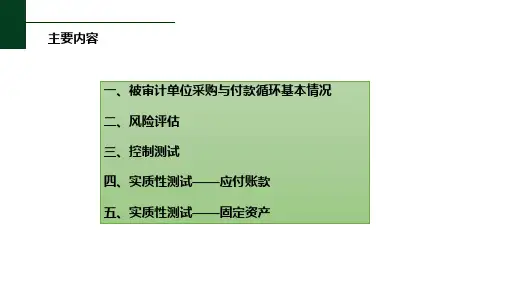

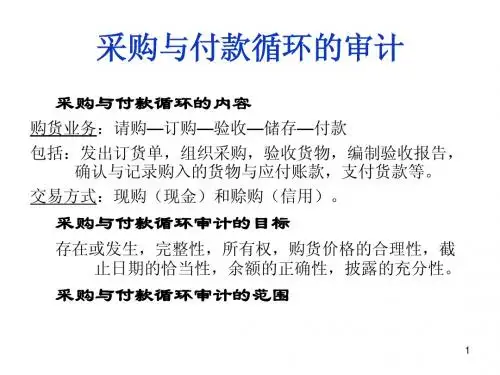

第一节采购与付款循环的特性采购与付款循环中的主要业务活动包括采购业务(①-⑥)和付款业务(⑦-⑧)两部分。

采购与付款循环通常要经过这样的程序:请购 ---> 订货---> 验收---> 付款采购与付款循环的特性主要包括两部分的内容:一是本循环涉及的主要凭证与会计记录;二是本循环涉及的主要业务活动。

一、主要凭证与会计记录典型的采购与付款循环所涉及的主要凭证与会计记录有以下几种:请购单(发生) 、订购单、验收单、卖方发票、付款凭单、转账凭证、付款凭证、应付账款明细账、库存现金日记账和银行存款日记账、卖方对账单等。

二、涉及的主要业务活动购货付款业务流程如下:在一个企业,如可能的话,应将各项职能活动指派给不同的部门或职员来完成。

这样,每个部门或职员都可以独立检查其他部门和职员工作的正确性。

下面以采购商品为例,分别阐述采购与付款循环所涉及的主要业务活动及其适当的控制程序和相关的认定。

1.请购商品和劳务(发生)仓库、生产及其他部门都可以填列请购单,不便事先编号,为加强控制,每张请购单必须经过对这类支出预算负责的主管人员签字批准。

请购单是证明有关采购交易的“发生”认定的凭据之一,也是采购交易轨迹的起点。

2.编制订购单(询价与确定供应商岗位分离) (完整性)采购部门在收到请购单后,只能对经过批准的请购单发出订购单。

这项检查与采购交易的“完整性”认定有关。

3.验收商品(采购与验收岗位分离)验收单是支持资产或费用以及与采购有关的负债的“存在或发生”认定的重要凭证。

采购与付款循环审计(5篇材料)第一篇:采购与付款循环审计第十章采购与付款循环审计第一节采购与付款循环概述第二节采购与付款循环的控制测试第三节采购与付款循环的实质性程序第一节采购与付款循环概述一.采购与付款循环涉及的主要业务活动:(一)请购商品和劳务:填写请购单,主管人员签字审批(二)编制订购单:采购部门据经过批准的请购单发出订购单。

订购单需正确填写并经过被授权的采购人员签名。

正联送交供应商。

副联送交企业内部验收部门,应付凭单部门和编制请购单部门。

(三)验收商品(四)储存已验收的商品存货:可减少未经授权的采购和盗用商品的风险。

(五)编制付款凭单:由应付凭单部门编制。

这项功能的控制包括:1.核对供应商发票内容与相关验收单,订购单是否一致,确定供应商发票的正确性;2.编制有预先编号的付款凭单,附上支持性凭证;3.独立检查付款凭单计算的正确性;4.在付款凭单上填入应借记的资产或费用账户名称;5.由被授权人员在凭单签字,所有未付凭单的副联保存在未付凭单档案中。

(六)付款(七)会计记录二.采购与付款循环涉及的主要凭证和会计记录:(一)请购单(二)订购单(三)验收单(四)购货发票(五)付款凭单(六)转账凭证(七)付款凭证(八)应付账款明细账(九)库存现金日记账和银行存款日记账(十)卖方对账单第二节采购与付款循环的控制测试一.采购与付款循环的内部控制(一)适当的职责分离:利于防止产生错误。

单位应确保采购与付款业务的不相容岗位相互分离,制约,监督。

这些岗位包括:请购与审批;询价与确定供应商;采购合同的订立与审批;货物的采购与货物的验收;采购,验收与相关会计记录;付款审批与付款执行;应付账款的记录与付款执行。

(二)请购控制:一般情况请购单由负责资金预算部门审批;临时物品购进,由使用者部门负责人审批,并由资金预算部门负责人同意。

(三)订货控制:(四)验收控制:由独立于请购,采购和会计部门的人员担任,检验收到货物的数量和质量。