第六讲 股利理论与股利政策

- 格式:ppt

- 大小:55.50 KB

- 文档页数:10

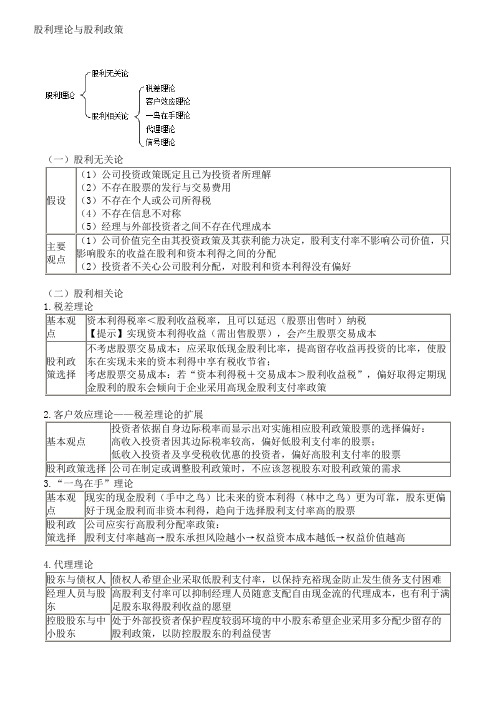

股利理论与股利政策

(二)股利相关论

知识点:股利政策类型

(一)剩余股利政策

1.含义

股利政策受投资机会及其资本成本的双重影响,即:在公司有着良好的投资机会时,根据一定的目标资本结构(最佳资本结构),测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

2.理由

保持目标资本结构,使加权平均资本成本最低,企业价值最大。

3.注意问题

(1)财务限制——资本结构限制

①资本结构是指长期有息负债(长期借款和公司债券)和所有者权益的比率,而不是全部资产的负债比率,无息负债和短期借款不可能也不需要保持某种固定比率。

②符合目标资本结构是指利润分配后(特定时点)形成的资本结构符合既定目标,并非一年中始终保持同样的资本结构。

③投资需要资金是指需要增加长期资本,不是指在分配前的资产总额基础上增加相应金额,它应按照目标资本结构分别靠长期有息负债和权益资金(包括利润留存和增发股份)筹集。

④分配股利的现金问题,是营运资金管理问题,现金存量不足可通过短期借款解决,与筹集长期资本无直接关系。

(2)经济限制

筹集资金要在确定目标资本结构的前提下,首先使用利润留存补充资金,其次的来源是长期借款,最后的选择是增发股份。

(3)法律限制——法定公积金的要求

①法定公积金属于留存收益的组成部分,因此,法定公积金的要求是对本年利润“留存”数额的限制(当年利润留存额≥当年应提取的法定公积金),不是对股利分配的限制,只要“当年利润留存额≥当年应提取的法定公积金”,法律不禁止动用以前年度未分配利润分配股利。

财务管理之股利理论与政策引言财务管理是企业中重要的管理职能之一,它涉及到企业资金的筹集、配置与使用。

股利作为一种重要的财务政策,对于股东利益、企业价值和投资者的决策具有重要影响。

本文将介绍股利理论与政策在财务管理中的重要性和应用。

股利理论股利理论是股利政策制定的理论基础,它主要包括以下几个方面的观点。

1. 鸟笼理论鸟笼理论认为,股利是吸引投资者购买股票的一种方式。

企业通过提高股利支付来增加投资者对企业股票的吸引力。

如果企业提高了股利支付,投资者将更愿意购买企业的股票,从而提高了股票价格。

2. 代表理论代表理论认为,股利政策反映了企业经营管理水平和未来经营状况的信号。

企业通过股利政策向投资者传递信息,影响投资者对企业未来盈利能力和前景的预期。

股利支付多的企业被视为未来稳定盈利的标志,从而吸引更多投资者购买股票。

3. 无效理论无效理论认为,股利政策对企业价值和投资者决策没有影响。

根据无效理论,投资者在股利政策下的财务决策与在纯利润政策下的财务决策是等效的。

因此,企业的股利政策对投资者没有影响。

股利政策股利政策是企业在财务管理中制定的关于股利支付的具体政策。

股利政策的制定应该符合企业的发展战略、股东利益、税务政策和资本市场的需求。

1. 稳定股利政策稳定股利政策是一种以稳定股利支付为目标的政策。

稳定股利政策通过保持股利的相对稳定性,向投资者传递企业未来盈利能力的信号。

稳定股利政策适用于已稳定盈利的企业,可提高企业的声誉和股票价格。

2. 增长股利政策增长股利政策是一种以稳健增长股利为目标的政策。

增长股利政策通过适度提高股利支付来反映企业的成长能力和未来的盈利潜力。

增长股利政策适用于高成长的企业,可吸引更多投资者购买股票。

3. 不支付股利政策不支付股利政策是一种将企业盈利全部用于再投资的政策。

不支付股利政策适用于需要大量资金进行扩张和创新的企业,可最大程度地提高企业的发展速度和竞争力。

4. 不稳定股利政策不稳定股利政策是一种根据企业盈利情况随时调整股利支付的政策。

股利政策简要分析第第 6 讲: 股利政策一般企业面临的重要财务决策有两个,一个是投资决策,另一个是筹资决策,但是在投资与筹资决策拟定以后,公司的经营阶层还要决定股利政策。

所谓股利政策是企业在经营过程中所赚取的利润,应该在什么时候、按那种比率、以那种支付工具分配股利的决策。

股利的发放,不但显示企业经营的绩效,也是投资者所提出他们主张公司的价值只决定于公司创造盈余的能力与本身的企业风险;换句话说,他们认为公司价值仅取决于公司产生的所得多寡,而非所得如何在股利和保留盈余之间分配。

MM 股利无关论主要的论点认为股东可以自己架构本身所喜欢的股利政策。

举例来说,如果一家公司不发放股利,而股东希望有 5%的股利收入,那么他可以出售他所拥有股票的 5%来创造相同的效果。

相对地,如果一家公司发放的股利比股东所期望的还要多,那么该股东可将他多余的股利拿来增购股票。

如果股东不需任何成本,就可以买卖股票来建构自己的股利政策,那么股利政策就会是无关的。

然而,真实状况是,对那些需要额外股利的投资者而言,他们必须支付交易费用才能出售持股;而对于不需要那么多股利的投资者而言,他们一方面因为收到股利必须支付所得税,另一方面也要支付交易费以增购股票。

在税赋及交易成本确实存在的情形下,股利政策极可能会影响公司的价值。

MM的理论建立在一些假设之上,其中最重要的假设就是没有税赋与交易成本。

6.4.1.b 一鸟在手理论 MM 股利无关论的一个重要论点是股利政策并不影响投资人的权益报酬率股利发放率所得税偏好理论股利发放率所得税偏好理论(Tax Preference Theory)MM股利无关论 (Dividend Irrelevance Theory)一鸟在手理论(Bird-in-the-hand Theory)但是 MM 却认为:影响股价的乃是预期的未来盈余,股利不过只是盈余的反映而已,其并不能决定股价的高低。

因此股价的变动,其原因主要来自于未来盈余的预期变化,而不应是股利政策本身。