递延所得税资产.ppt

- 格式:ppt

- 大小:20.00 KB

- 文档页数:5

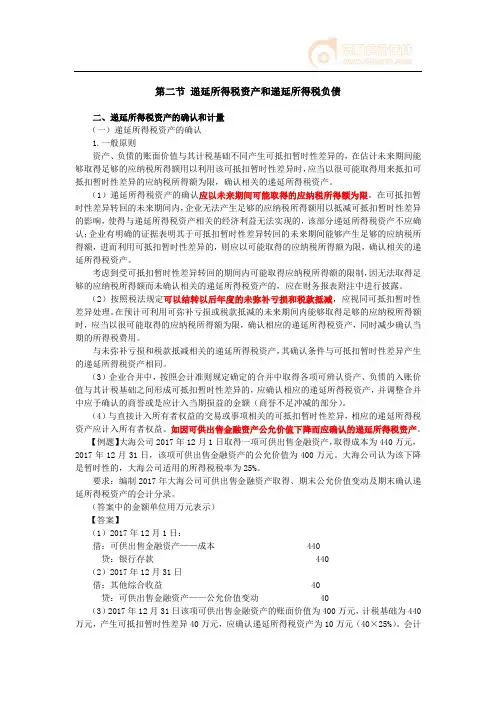

第二节递延所得税资产和递延所得税负债二、递延所得税资产的确认和计量(一)递延所得税资产的确认1.一般原则资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

(1)递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。

在可抵扣暂时性差异转回的未来期间内,企业无法产生足够的应纳税所得额用以抵减可抵扣暂时性差异的影响,使得与递延所得税资产相关的经济利益无法实现的,该部分递延所得税资产不应确认;企业有明确的证据表明其于可抵扣暂时性差异转回的未来期间能够产生足够的应纳税所得额,进而利用可抵扣暂时性差异的,则应以可能取得的应纳税所得额为限,确认相关的递延所得税资产。

考虑到受可抵扣暂时性差异转回的期间内可能取得应纳税所得额的限制,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,应在财务报表附注中进行披露。

(2)按照税法规定可以结转以后年度的未弥补亏损和税款抵减,应视同可抵扣暂时性差异处理。

在预计可利用可弥补亏损或税款抵减的未来期间内能够取得足够的应纳税所得额时,应当以很可能取得的应纳税所得额为限,确认相应的递延所得税资产,同时减少确认当期的所得税费用。

与未弥补亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

(3)企业合并中,按照会计准则规定确定的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉或是应计入当期损益的金额(商誉不足冲减的部分)。

(4)与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。

如因可供出售金融资产公允价值下降而应确认的递延所得税资产。

【例题】大海公司2017年12月1日取得一项可供出售金融资产,取得成本为440万元,2017年12月31日,该项可供出售金融资产的公允价值为400万元。

递延所得税财产实质性程序被审计单位:项目: 编制:日期:递延所得税财产索引号: ZY财务报表截止日复核:日期:/ 时期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表财务报表认定审计目标存 权益 计价 列在 完好性报和义务 和分摊 A 财产欠债表中记录的递延所得税财产是存在的。

√B 全部应该记录的递延所得税财产均已记录。

√C 记录的递延所得税财产由被审计单位拥有或控制。

√D 递延所得税财产以适合的金额包含在财务报表中,√与之有关的计价调整已适合记录。

E 递延所得税财产已依照公司会计准则的规定在财√务报表中作出适合列报。

二、审计目标与审计程序对应关系表审计可供选择的审计程序索引号程序D1. 获取或编制递延所得税财产明细表,复核加计能否正确,并 ZY2与报表数、总账数和明细账共计数查对能否符合。

D 2. 检查被审计单位采纳的会计政策能否为财产欠债表债务法。

略 D3. 检查被审计单位用于确认递延所得税财产的税率能否依据税 略法的规定,依照预期回收该财产时期的合用税率计量。

AB4. 辨别被审计单位期初递延所得税财产和递延所得税欠债的项 略目及金额,以及对当期经营损失以及将来时期的影响。

5. 检查能否以将来时期很可能获得用来抵扣可抵扣临时性差别 略ADC的应纳税所得额为限,确认由可抵扣临时性差别产生的递延所 得税财产,并检查供给凭证能否充足。

6. 检查递延所得税财产增减改动记录,及可抵扣临时性差额的 略形成原由,确立能否切合有关规定,计算能否正确,估计转销期能否适合,并特别关注以下事项:ABD(1) 检查能否存在同时拥有以下特点的交易因财产或欠债的初始确认而产生的递延所得税财产不该予以确认,而被审计单位予以确认的状况:审计程序ABD ABD ABD ABD ABD ABD ABD ABD D DEE可供选择的审计程序1)该项交易不是公司归并;2)交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣损失)。

第95讲-递延所得税资产及负债的确认和计量(3),所得税费用及列报(1)第四节递延所得税资产及负债的确认和计量三、特殊交易或事项中涉及递延所得税的确认和计量(一)与直接计入所有者权益的交易或事项相关的所得税与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。

直接计入所有者权益的交易或事项主要有:会计政策变更采用追溯调整法或对前期差错更正采用追溯重述法调整期初留存收益、以公允价值计量且其变动计入其他综合收益的金融资产公允价值的变动变动金额、同时包含负债及权益成分的金融工具在初始确认时计入所有者权益等。

(二)与企业合并相关的递延所得税在企业合并中,购买方取得的可抵扣暂时性差异,按照税法规定可以用于抵减以后年度应纳税所得额,但在购买日不符合递延所得税资产确认条件而不予以确认。

购买日后12个月内,如取得新的或进一步信息表明购买日的相关情况已经存在,预期被购买方在购买日可抵扣暂时性差异带来的经济利益能够实现的,应当确认相关的递延所得税资产,同时减少商誉,商誉不足冲减的,差额部分确认为当前损益;除上述情况以外,确认与企业合并相关的递延所得税资产,应当计入当期损益。

【提示】此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,购买日后符合条件确认递延所得税资产的会计处理。

对购买日符合递延所得税资产确认条件的可抵扣暂时性差异,应确认递延所得税资产,同时减少商誉。

【教材例20-20】甲公司于20×8年1月1日购买乙公司80%股权,形成非同一控制下企业合并。

因会计准则规定与适用税法规定的处理方法不同,在购买日产生可抵扣暂时性差异300万元。

假定购买日及未来期间企业适用的所得税税率为25%。

购买日,因预计未来期间无法取得足够的应纳税所得额,未确认与可抵扣暂时性差异相关的递延所得税资产75万元。

购买日确认的商誉为50万元。

在购买日后6个月,甲公司预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异300万元,且该事实于购买日已经存在,则甲公司应作如下会计处理:借:递延所得税资产750 000贷:商誉500 000所得税费用250 000假定,在购买日后6个月,甲公司根据新的事实预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异300万元,且该新的事实于购买日并不存在,则甲公司应作如下会计处理:借:递延所得税资产750 000贷:所得税费用750 000(三)与股份支付相关的当期及递延所得税与股份支付相关的支出在按照会计准则规定确认为成本费用时,其相关的所得税影响应区别于税法的规定进行处理:如果税法规定与股份支付相关的支出不允许税前扣除,则不形成暂时性差异;如果税法规定与股份支付相关的支出允许税前扣除,在按照会计准则规定确认成本费用的期间内,企业应当根据会计期末取得的信息估计可税前扣除的金额计算确定其计税基础及由此产生的暂时性差异,符合确认条件的情况下,应当确认相关递延所得税。

一、递延所得税的通俗(tōnɡ sú)理解通俗地理解,递延所得税是因为资产和负债在会计上转作收入和费用入账的会计期间与税法上作为应纳税所得和税前可抵扣费用的期间不同,导致税务局给公司(ɡōnɡ sī)计算的税和公司财务计算的税不一致。

1. 递延所得税资产的通俗理解。

若税务局给公司计算的所得税大于公司财务计算的所得税,公司按前者缴纳,多缴的部分可看作是暂时放在税务局的资产,报表中通过“递延所得税资产”项目反映(fǎnyìng),以后缴税时可以少缴。

2. 递延所得税负债的通俗理解。

若税务局给公司计算的企业所得税小于公司财务计算的企业所得税,公司按前者缴纳,少缴部分可看作是欠税务局的债,报表中通过“递延所得税负债”项目反映(fǎnyìng),以后缴税时就要多缴。

递延所得税资产是预计可以用来抵税的资产,即未来可以少缴税,企业所得税的缴税总额不变,只是缴纳的期间不同。

递延所得税负债则正好相反(xiāngfǎn),是现在少缴,以后多缴。

考虑货币的时间价值,递延所得税负债反而能使企业获得税收的时间价值,对企业的现金流量更加有利。

二、递延所得税对企业个别报表利润的影响根据递延所得税的披露规定,个别报表中的递延所得税资产和递延所得税负债在符合条件时可以相互抵销,以抵销后的净额列示。

纵观公司财务报表,递延所得税抵销后的净额绝大多数为递延所得税资产。

因此,本文以递延所得税资产为例分析其对利润的影响。

导致企业确认递延所得税资产且影响当期损益的业务主要有:①各类资产(包括应收款项、存货、固定资产、无形资产、长期股权投资等)的减值;②交易性金融资产公允价值的下跌;③固定资产折旧年限少于税法规定的最低年限;④当期计提但未实际发生的产品“三包费”;⑤已计提未实际支付的职工薪酬;⑥可抵扣亏损。

下文将以实例说明上述业务的影响(以下例题中,企业所得税税率均为25%):1. 各类资产减值的影响。

例1:A企业期末存货账面余额为100万元,存货跌价准备的余额为5万元,递延所得税资产余额为1.25万元。

第三节递延所得税资产和递延所得税负债的确认和计量一、递延所得税资产的确认(一)一般原则资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

1.递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。

在可抵扣暂时性差异转回的未来期间内,企业无法产生足够的应纳税所得额用以抵减可抵扣暂时性差异的影响,使得与递延所得税资产相关的经济利益无法实现的,该部分递延所得税资产不应确认;企业有明确的证据表明其于可抵扣暂时性差异转回的未来期间能够产生足够的应纳税所得额,进而利用可抵扣暂时性差异的,则应以可能取得的应纳税所得额为限,确认相关的递延所得税资产。

考虑到可抵扣暂时性差异转回的期间内可能取得应纳税所得额的限制,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,应在附注中进行披露。

2.按照税法规定可以结转以后年度的未弥补亏损和税款抵减,应视同可抵扣暂时性差异处理。

在预计可利用可弥补亏损或税款抵减的未来期间内能够取得足够的应纳税所得额时,应当以很可能取得的应纳税所得额为限,确认相应的递延所得税资产,同时减少确认当期的所得税费用。

与可抵扣亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

3.企业合并中,按照会计规定确定的合并中取得的各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉等。

4.与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。

如因可供出售金融资产的公允价值下降而应确认的递延所得税资产。

【重点提示】1、资产负债表观点,递延所得税资产的对应科目可能是:所得税费用、商誉、资本公积,可以看出资产负债表观点较利润表观点要广。

递延所得税资产技术说明《递延所得税资产:像储蓄罐里的特殊财富》我今天要给大家讲一讲递延所得税资产,这听起来是不是很复杂呀?其实呀,就像我们生活里一些很有趣的东西一样,只要我给你讲一讲,你肯定就能明白啦。

我先给你讲个故事吧。

我的好朋友小明,他呀,特别喜欢收集小卡片。

每次他妈妈给他零花钱,他就会去买那些卡片。

有一次呢,他妈妈提前给他了一个月的零花钱,这就像企业提前得到了一笔收入一样。

可是呢,这笔钱虽然在他手里了,但是他知道这是一个月的零花钱,不能一下子都花光。

这个时候,他就相当于有了一种特殊的“财富储备”,就和递延所得税资产有点像哦。

那递延所得税资产到底是啥呢?简单来说,就是企业按照会计的方法算出来的所得税和按照税法规定算出来的所得税不一样。

比如说,企业在会计上可能觉得自己今年要交100块钱的税,可是按照税法呢,只要交80块就好啦。

那这中间差的20块钱呢,就有可能是递延所得税资产啦。

这就好像你以为你要给小伙伴20颗糖果,结果小伙伴说只要10颗就好啦,那多出来的10颗糖果就像是这个递延所得税资产,它在那儿等着以后发挥作用呢。

我再给你举个例子哦。

我们学校旁边有个小商店,那个商店老板可精明啦。

他在记账的时候呢,会把一些商品的成本算得和税务局要求的不太一样。

比如说,他进了一批本子,他自己算成本的时候,算得比较高,这样他算出的利润就低啦,按照会计的算法,他要交的税就少。

可是税务局按照自己的规定来算,觉得他的成本没那么高,利润就高,要交的税就多。

这中间的差异,就可能会产生递延所得税资产啦。

那这个递延所得税资产有啥用呢?就像我前面说的小明的零花钱,虽然他提前拿到了,但是他知道要慢慢花。

企业的递延所得税资产呢,在以后的日子里,如果企业按照税法算出来要交的税比按照会计算的多了,这个时候递延所得税资产就可以拿出来抵税啦。

就好比小明后面零花钱不够花的时候,他就可以用之前节省下来的钱来买他想要的小卡片啦。

我去问过我爸爸关于递延所得税资产的事情呢。