小企业会计准则和小企业会计制度科目对比表(Word)

- 格式:doc

- 大小:121.50 KB

- 文档页数:4

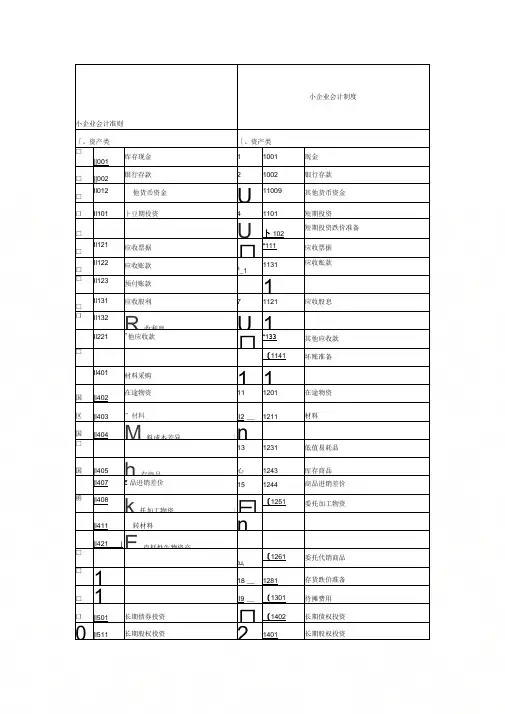

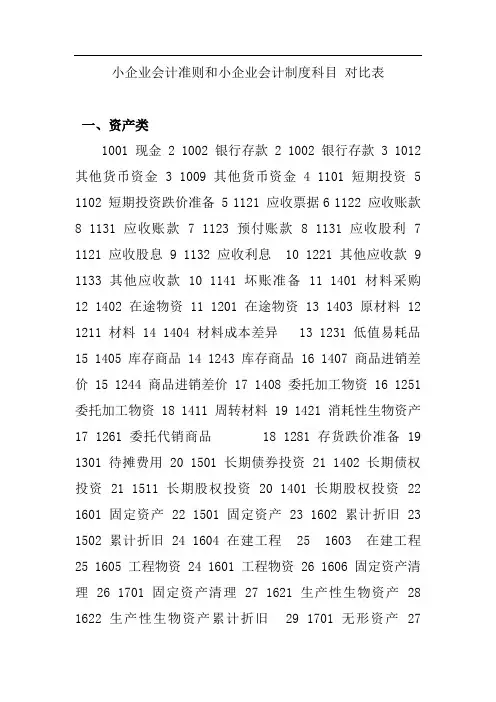

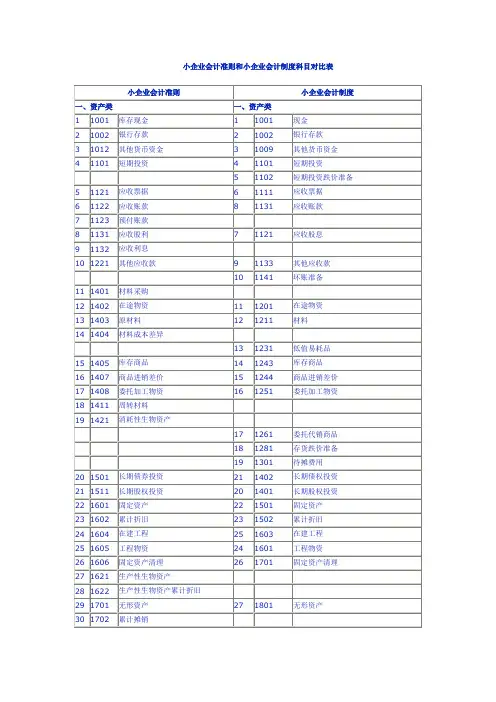

小企业会计准则 小企业会计制度「、资产类 「、资产类□||001 库存现金 1 1001 现金 □ ||002 银行存款 21002 银行存款 □ Il012 他货币资金 U11009 其他货币资金 口 Il101卜豆期投资41101短期投资□U 卜102短期投资跌价准备 □ Il121 应收票据 口“111 应收票据 □ Il122 应收账款 8_11131应收账款□Il123 预付账款1□ Il131 应收股利71121 应收股息口Il132 R收利息 U 1__Il221 "他应收款口“133其他应收款 □〔1141坏账准备Il401材料采购 1 1国 |l402 在途物资 111201在途物资 区 |l403 ”材料|l2 __ 1211 材料国 |l404M料成本差异| n□13 1231 低值易耗品 国|l405 h 存商品 心 1243 库存商品|l407E 品进销差价151244商品进销差价 函|l408k托加工物资 |曰 〔1251委托加工物资|l411转材料n|l421 |E肖耗性生物资产□tu,〔1261委托代销商品 □1 18 __ 1281 存货跌价准备 □ 1|l9 __ 〔1301待摊费用 口|l501 长期债券投资 口 〔1402长期债权投资 0|l511长期股权投资2°1401长期股权投资Il601固定资产曰「501固定资产□Il602累计折旧231502累计折旧11603在建工程Il604在建工程曰Il605工程物资11601上程物资E Il606固定资产清理11701固定资产清理Il621生产性生物资产UIl622生产性生物资产累计折旧UIl701无形资产11801无形资产Il702累计摊销口Il801长期待摊费用11901长期待摊费用Il901待处理财产损溢口「、负债类「、负债类国12001短期借款〔2101短期借款卜201应付票据|2111应付票据,2202应付账款|〔2121应付账款§203预收账款U1§211k付职工薪酬曰〔2151应付工资应付福利费□〔2153尾§221"交税费_______________________ 〔2171应交税金国§231应付利息1§232应付利润342161应付利润□1362176其他应交款国§241k他应付款〔2181其他应付款卜401延收益□1〔2191预提费用□392201待转资产价值曰枷01长期借款〔2301长期借款|44^701长期应付款4Z〔2321长期应付款"、所有者权益类「、所有者权益类453001实收资本42__ 3101|实收资本46|3002资本公积43|3111|资本公积47|3101盈余公积、43121|盈余公积|48|3103本年利润453131本年利润|3104利润分配463141利润分配|四、成本类|四、成本类504001生产成本|曰14101生产成本514101制造费用|48 __14105制造费用524301研发支出U534401工程施工544403机械作业|1[$、损益类1$、损益类可15001主营业务收入E9J切01主营业务收入国|5051其他业务收入|5102其他业务收入6111投资收益〔5201投资收益6301营业外收入〔5301营业外收入*401主营业务成本|50〔5401主营业务成本|5402其他业务成本|〔5405其他业务支出*403业税金及附加E|5402主营业务税金及附加*601销售费用〔5501营业费用|5602管理费用〔5502管理费用*603财务费用〔5503财务费用|5711营业外支出〔5601营业外支出|5801听得税费用〔5701所得税。

小企业会计准则答疑1、问:哪里可以看到小企业会计准则全文,有没有专门的培训班深入指导如何使用小企业会计准则?答:可以到财政部网站上查询下载2、问:如果不符合小企业会计准则的企业使用了小企业会计准则,会有何处罚吗?答:企业应根据会计法的规定执行国家统一的会计制度。

否则相关监管部门将会按照相关法律进行处理。

3、问:小企业会计准则与企业会计准则最突出的不同在哪里?使用时需注意哪些细节?答:小企业会计准则与企业会计准则差别很多,主要有以下几个方面:第一,小准则不计减值准备。

第二,小准则与税法规定基本一致。

第三,小准则所涵盖的经济业务较少。

例如:股权支付、债务重组、非货币交易等均不涉及。

第四,小准则会计科目较少,报表比较简单。

4、问:如果我企业使用了一段时间小企业会计准则后发现我企业不符合小企业会计准则的标准,怎么办?答:应该重新执行企业会计准则,并按企业会计准则进行账务调整。

5、问:使用小企业会计准则需不需要到相关部门备案?答:财政部门不需要备案,其他部门是否需要备案请咨询相关部门。

6、问:民办非企业幼儿园是否执行小企业会计准则?答:如果幼儿园符合民间非营利组织会计制度规定的三个条件可以执行民间非营利会计制度。

7、问:还是民办非企业幼儿园,在做账时,购小朋友用的桌椅,做固定资产科目还是长期待摊费用,还是什么管理费用?答:属于同类大批量物品应该做为固定资产处理。

8、问:从小企业会计制度转为执行小企业会计准则时,相关科目的账务调整处理该参照什么,有没有机构可以咨询?答小制度转为小准则时,直接将相关科目余额转入新账,不需要追溯调整。

9、问:小企业会计准则实务外部会计信息使用者有哪些?答小企业会计信息的主要外部使用者是税务部门和银行,因此小企业会计准则主要是为了满足税务部门和银行的需要而制定的。

10、问:对小企业的财会人员有无特别的培训计划?答:第一,小企业会计准则将纳入2012年会计人员继续教育的内容。

第二,各区县财政部门将组织有关小企业会计准则培训。

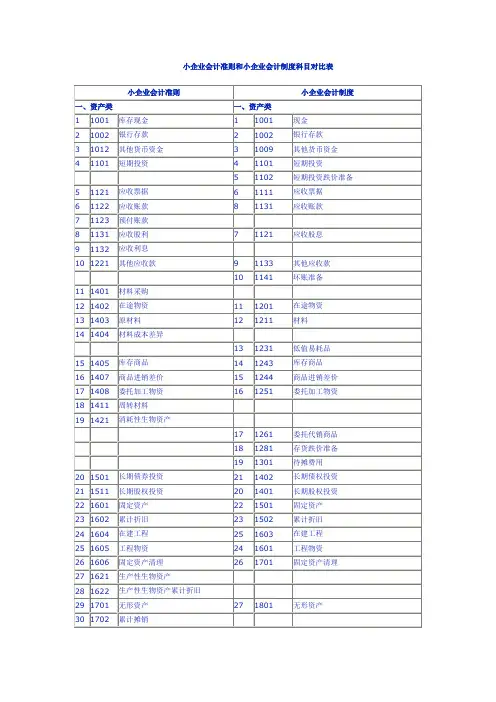

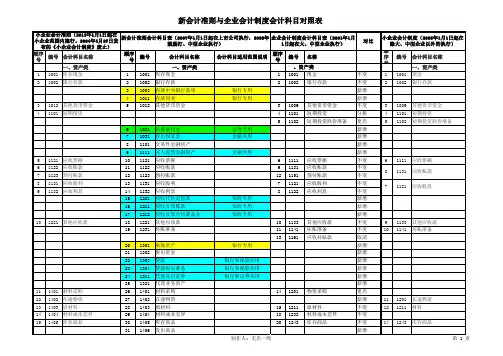

小企业会计准则和小企业会计制度科目对比表一、资产类1001 现金 2 1002 银行存款 2 1002 银行存款 3 1012 其他货币资金 3 1009 其他货币资金 4 1101 短期投资 5 1102 短期投资跌价准备 5 1121 应收票据6 1122 应收账款8 1131 应收账款 7 1123 预付账款 8 1131 应收股利 7 1121 应收股息 9 1132 应收利息 10 1221 其他应收款 9 1133 其他应收款 10 1141 坏账准备 11 1401 材料采购12 1402 在途物资 11 1201 在途物资 13 1403 原材料 12 1211 材料 14 1404 材料成本差异 13 1231 低值易耗品15 1405 库存商品 14 1243 库存商品 16 1407 商品进销差价 15 1244 商品进销差价 17 1408 委托加工物资 16 1251 委托加工物资 18 1411 周转材料 19 1421 消耗性生物资产17 1261 委托代销商品 18 1281 存货跌价准备 19 1301 待摊费用 20 1501 长期债券投资 21 1402 长期债权投资 21 1511 长期股权投资 20 1401 长期股权投资 22 1601 固定资产 22 1501 固定资产 23 1602 累计折旧 23 1502 累计折旧 24 1604 在建工程 25 1603 在建工程25 1605 工程物资 24 1601 工程物资 26 1606 固定资产清理 26 1701 固定资产清理 27 1621 生产性生物资产 28 1622 生产性生物资产累计折旧 29 1701 无形资产 271801 无形资产 30 1702 累计摊销 31 1801 长期待摊费用28 1901 长期待摊费用 32 1901 待处理财产损溢二、负债类33 2001 短期借款 29 2101 短期借款 34 2201 应付票据 30 2111 应付票据 35 2202 应付账款 31 2121 应付账款 36 2203 预收账款 37 2211 应付职工薪酬 32 2151 应付工资33 2153 应付福利费 38 2221 应交税费 35 2171 应交税金39 2231 应付利息 40 2232 应付利润 34 2161 应付利润36 2176 其他应交款 41 2241 其他应付款 37 2181 其他应付款 42 2401 递延收益 38 2191 预提费用 39 2201 待转资产价值 43 2501 长期借款 40 2301 长期借款 44 2701 长期应付款 41 2321 长期应付款三、所有者权益类45 3001 实收资本 42 3101 实收资本 46 3002 资本公积 43 3111 资本公积 47 3101 盈余公积 44 3121 盈余公积 48 3103 本年利润 45 3131 本年利润 49 3104 利润分配 46 3141 利润分配四、成本类50 4001 生产成本 47 4101 生产成本 51 4101 制造费用 484105 制造费用 52 4301 研发支出 53 4401 工程施工 54 4403 机械作业五、损益类55 5001 主营业务收入 49 5101 主营业务收入 56 5051 其他业务收入 50 5102 其他业务收入 57 5111 投资收益 51 5201 投资收益 58 5301 营业外收入 52 5301 营业外收入 59 5401 主营业务成本 53 5401 主营业务成本 60 5402 其他业务成本 55 5405 其他业务支出 61 5403 营业税金及附加 54 5402 主营业务税金及附加 62 5601 销售费用 56 5501 营业费用 63 5602 管理费用 57 5502 管理费用 64 5603 财务费用 58 5503 财务费用 65 5711 营业外支出 59 5601 营业外支出 66 5801 所得税费用 60 5701 所得税会计科目小企业会计准则小企业会计制度库存现金(现金)现金短缺或溢余通过“待处理财产损溢——待处理流动资产损溢”科目核算。

作者: 熊莉

作者机构: 金陵科技学院商学院,南京211169

出版物刊名: 财会月刊(上)

页码: 48-50页

年卷期: 2012年 第5期

主题词: 小企业会计准则 小企业会计制度 企业会计准则 差异

摘要:本文对财政部2011年10月18日发布的《小企业会计准则》与2004年颁布的《小企业会计制度》进行了比较与分析,主要分析了两者在内容结构、适用范围、会计科目、会计核算和财务报表等方面存在的差异,最后对《小企业会计准则》的特点进行了总结,得出《小企业会计准则》内容体系更完整、会计核算更简化、与税法相协调、与企业会计准则相协调、与国际趋同等结论。

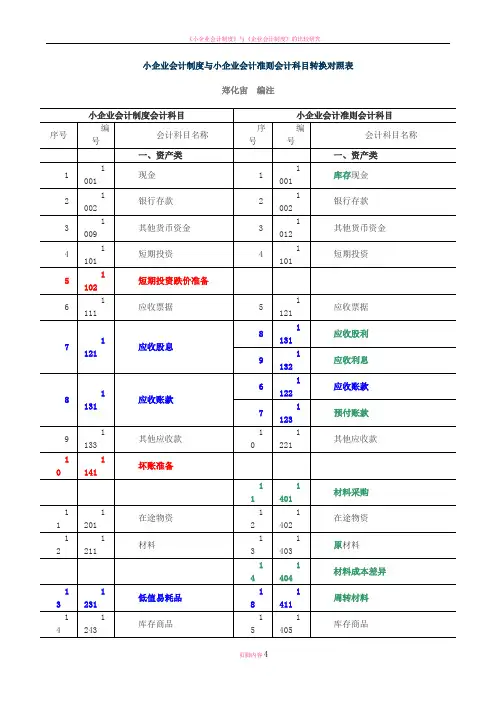

小企业会计制度与小企业会计准则会计科目转换对照表郑化宙编注小企业会计制度与小企业会计准则会计科目转换衔接时可分几类进行处理:一、无需处理类。

主要是“本年利润”科目和损益类科目。

原因是这些科目期末应该是无余额的科目。

新会计年度这些科目发生的业务事项直接在新账中记载就行。

(科目名称用黑色粗体标示)二、直接转帐类。

主要是资产类、负债类、所有者权益类中的大部分科目。

原因是这些科目期末应该是有余额的科目,其核算内容、口径无变化,所以其余额可从旧账直接转入新账中。

(科目名称用黑色标示)三、需要合并或拆分类。

主要是资产类、负债类、所有者权益类中的大部分科目。

原因是这些科目期末应该是有余额的科目,但其核算内容、口径有所变化,所以不能从旧账直接转入新账中,要进行合并或拆分后计入有关的科目中。

(科目名称用蓝色标示)1、低值易耗品(1)新账中不设置低值易耗品科目的,该科目期末余额直接转入新账科目“周转材料”中。

(2)新账中设置低值易耗品科目的,对旧账中该科目期末余额进行分析,分别转入新账科目“周转材料”、“包装物”、“原材料”中。

(分拆)2、应收股息(分拆)该科目期末余额若有已宣告但尚未领取的现金股利应转入新账“应收股利”科目中;该科目期末余额若有已到付息期但尚未领取的债券利息应转入新账“应收利息”科目中。

3、应收账款(分拆)旧账中,“应收账款”科目的明细科目的借方余额转入新账科目“应收账款”科目中;旧账中“应收账款”科目的明细科目的贷方余额转入新账“预付账款”科目中。

4、无形资产(合并)(分拆)无形资产的原值借记新账“无形资产”科目中,无形资产已摊销的总额贷记新账“累计摊销”科目中。

旧账中“无形资产”科目余额贷记冲销。

5、应付账款预收账款(分拆)旧账中,“应付账款”科目的明细科目的贷方余额转入新账科目“应付账款”科目中;旧账中“应收账款”科目的明细科目的借方余额转入新账“预收账款”科目中。

6、应付工资、应付福利费(合并)应付工资、应付福利费科目的余额直接转入新账“应付职工薪酬”科目中。

第一部分:《小公司会计准则》出台背景、目旳及与原《小公司会计制度》对比一、制定《小公司会计准则》旳背景(一)制定小公司会计准则是加强小公司管理、增进小公司发展旳重要制度安排小公司是国内国民经济和社会发展旳重要力量,加强小公司管理、增进小公司发展是保持国民经济平稳较快发展旳重要基本,是关系民生和社会稳定旳重大战略任务。

据有关资料记录,在所有477万户公司中,小公司数量占97.11%、从业人员占52.95%、主营业务收入占39.34%、资产总额占41.97%。

为此,中央高度注重支持小公司发展,先后于2003年出台《中小公司增进法》、2005年出台《鼓励支持和引导个体私营等非公有制经济发展旳若干意见》(国发[2005]3号),特别是2009年9月,国务院印发《国务院有关进一步增进中小公司发展旳若干意见》(国发[2009]36号),提出了进一步扶持中小公司发展旳综合性政策措施。

目前,各部门在积极采用措施贯彻国发36号文献等精神,工信部以为,小公司会计准则是贯彻国发36号文献精神、加强小公司管理、增进小公司发展旳重要制度安排。

(二)制定小公司会计准则是加强税收征管、防范金融风险旳重要制度保障按税法规定,税务部门对公司应采用查账方式征收公司所得税,但据调查,目前有相当一部分旳公司实行核定征收方式,其中小公司占大头,会计信息质量不高是重要因素之一。

同步,银行在对小公司贷款管理中,更多依赖旳不是小公司旳财务报表,其中会计信息质量不高也是重要因素之一。

税务部门以为,小公司会计准则有助于查账征税、提高税收征管质量、实现公平税负,同步规范小公司旳会计工作。

银行监管部门以为,小公司旳财务报表应当成为商业银行贷款旳重要根据,小公司会计准则是保证小公司会计信息质量、加强银行对小公司贷款风险管理旳重要制度保障。

他们一致提出要加快小公司会计准则制定步伐。

(三)制定小公司会计准则是健全公司会计原则体系、规范小公司会计行为旳重要制度基本国内于2005年建成旳公司会计准则体系自2007年1月1日起在国内上市公司和非上市大中型公司有效实施,得到了国内、国际社会旳普遍承认,但这套准则体系旳实施范畴不涉及小公司。

《小企业会计准则》与《小企业会计制度》的差异比较作者:袁小勇来源:《会计之友》2012年第08期【摘要】 2011年11月,财政部下发了《小企业会计准则》(财会[2011]17号),并规定从2013年1月1日起正式实施。

这是我国企业会计准则体系完善的一个重要举措。

届时,2004年财政部发布的《小企业会计制度》将退出历史舞台。

《小企业会计准则》与《小企业会计制度》到底有哪些差异,应用新的《小企业会计准则》有哪些好处,《小企业会计准则》难易程度如何?文章就此进行比较分析。

通过对二者的比较,可以使小企业会计人员迅速、高效地掌握《小企业会计准则》的精髓,更好地建制建账,享受更多的税收优惠,降低小企业税收成本。

【关键词】企业会计准则;小企业会计准则;小企业会计制度;差异比较一、小企业会计准则的基本特点(一)简化会计核算,减少职业判断,提高会计信息的质量考虑到小企业业务简单、人力资源薄弱等特点,小企业会计准则采用了简化核算和报告体系,如对资产不采用公允价值计量、不计提资产减值准备,对长期股权投资核算取消了权益法核算而只采用单一的成本法核算,等等,通过这一系列的简化核算,减少了会计人员的职业判断,降低了会计核算的难度,从而吸引小企业自愿进行会计核算,进而为将来加强会计信息精细化管理,提高会计信息的质量奠定了坚实基础。

(二)采用单一的历史成本计量属性,不再要求计提资产减值准备,基本消除了小企业会计与税法的差异与《小企业会计制度》相比较,《小企业会计准则》最大的变化在于对企业的各项资产均按历史成本计量,对短期投资、应收款项、存货等,均不再要求计提资产减值准备,相关资产的转让损失和呆账、坏账损失均在实际发生时予以确认,从而基本上消除了会计利润与应纳税所得额之间的暂时性差异,减少了申报纳税环节时进行的所得税调整。

(三)更好地满足税务部门与银行的需求由于小企业的经营权与所有权往往并不分离,业主或股东可以通过直接参与企业的经营管理来获得相关的信息,因此小企业会计信息的主要使用者是国家税务部门和金融机构。

第一部分:《小企业会计准则》出台背景、目的及与原《小企业会计制度》对比一、制定《小企业会计准则》的背景(一)制定小企业会计准则是加强小企业管理、促进小企业发展的重要制度安排小企业是我国国民经济和社会发展的重要力量,加强小企业管理、促进小企业发展是保持国民经济平稳较快发展的重要基础,是关系民生和社会稳定的重大战略任务。

据有关资料统计,在所有477万户企业中,小企业数量占97.11%、从业人员占52.95%、主营业务收入占39.34%、资产总额占41.97%。

为此,中央高度重视支持小企业发展,先后于2003年出台《中小企业促进法》、2005年出台《鼓励支持和引导个体私营等非公有制经济发展的若干意见》(国发[2005]3号),特别是2009年9月,国务院印发《国务院关于进一步促进中小企业发展的若干意见》(国发[2009]36号),提出了进一步扶持中小企业发展的综合性政策措施。

当前,各部门在积极采取措施落实国发36号文件等精神,工信部认为,小企业会计准则是落实国发36号文件精神、加强小企业管理、促进小企业发展的重要制度安排。

(二)制定小企业会计准则是加强税收征管、防范金融风险的重要制度保障按税法要求,税务部门对企业应采用查账方式征收企业所得税,但据调查,当前有相当一部分的企业实行核定征收方式,其中小企业占大头,会计信息质量不高是重要原因之一。

同时,银行在对小企业贷款管理中,更多依赖的不是小企业的财务报表,其中会计信息质量不高也是重要原因之一。

税务部门认为,小企业会计准则有助于查账征税、提高税收征管质量、实现公平税负,同时规范小企业的会计工作。

银行监管部门认为,小企业的财务报表应当成为商业银行贷款的重要依据,小企业会计准则是保证小企业会计信息质量、加强银行对小企业贷款风险管理的重要制度保障。

他们一致提出要加快小企业会计准则制定步伐。

(三)制定小企业会计准则是健全企业会计标准体系、规范小企业会计行为的重要制度基础我国于2005年建成的企业会计准则体系自2007年1月1日起在我国上市公司和非上市大中型企业有效实施,得到了国内、国际社会的普遍认可,但这套准则体系的实施范围不包括小企业。