土地增值税清算鉴证业务工作底稿范本

- 格式:docx

- 大小:174.80 KB

- 文档页数:51

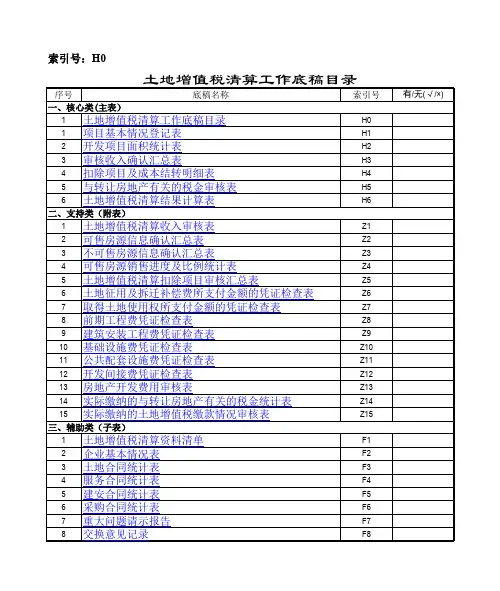

索引号:H0土地增值税清算工作底稿目录序号底稿名称索引号有/无(√/×)一、核心类(主表)1土地增值税清算工作底稿目录H01项目基本情况登记表H12开发项目面积统计表H23审核收入确认汇总表H34扣除项目及成本结转明细表H45与转让房地产有关的税金审核表H56土地增值税清算结果计算表H6二、支持类(附表)1土地增值税清算收入审核表Z12可售房源信息确认汇总表Z23不可售房源信息确认汇总表Z34可售房源销售进度及比例统计表Z45土地增值税清算扣除项目审核汇总表Z56土地征用及拆迁补偿费所支付金额的凭证检查表Z67取得土地使用权所支付金额的凭证检查表Z78前期工程费凭证检查表Z89建筑安装工程费凭证检查表Z910基础设施费凭证检查表Z1011公共配套设施费凭证检查表Z1112开发间接费凭证检查表Z1213房地产开发费用审核表Z1314实际缴纳的与转让房地产有关的税金统计表Z1415实际缴纳的土地增值税缴款情况审核表Z15三、辅助类(子表)1土地增值税清算资料清单F12企业基本情况表F23土地合同统计表F34服务合同统计表F45建安合同统计表F56采购合同统计表F67重大问题请示报告F78交换意见记录F8索引号:H2开发项目面积统计表被清算单位(公章):楚雄龙湖置地投资有限公司面积单位:平方米被清算单位(公章):中介机构(公章):税务机关(公章):索引号:H3审核收入确认汇总表被清审核位楚雄龙湖置地投资有限公司项目名称禄城丰景单位:元被清算单位(公章):中介机构(公章):税务机关(公章):索引号:H4扣除项目及成本结转明细表被清算单位:楚雄龙湖置地投资有限公司项目名称:XXX房地产单位:元、M2清算说明:被清算单位(公章):中介机构(公章):索引号:H6地方税务局土地增值税清算结果计算表被清算单位:楚雄龙湖置地投资有限公司项目名称:XXX房地产金额:元被清算单位(公章):中介机构(公章):税务机关(公章):土地增值税清算收入审核表被清算单位楚雄龙湖置地投资有限公司项目名称:XXX房地产金额单位:元:索引号:Z2可售房源信息确认汇总表索引号:Z4可售房源销售进度及比例统计表被清审核位楚雄龙湖置地投资有限公司项目名称:XXX房地产面积单位:M2、车位数量:个Array“ "项目截止到 年 月 日止,已销售商品房建筑面积 ㎡,占总可售建筑面积 ㎡的比例为 %。

×××公司“×××”项目土地增值税清算鉴证情况汇报一、基本情况(一)×××公司基本情况(二)“×××”项目基本情况1、规划部门规划批复情况(1)“×××”项目位于海口市滨海大道以北,属停缓建项目。

该项目是续建原1993年6月报建,1993年9月动工兴建的“×××”项目,“×××”系原项目“×××”,2001年8月31日海口市城规函[2001]246号和249号批复为停缓建工程。

并经税务部门批准享受停缓建项目减免税政策。

(2)该项目于2005年7月取得的土地使用证,证号为“海口市国用[2005]第002146号”,取得的使用权面积为7,平方米方米,其土地使用权转让合同总金额为5,600,元。

地类(用途)为城镇混合住宅用地。

(3)2004年取得的编号为号的建设用地规划许可证,系原“×××”的用地规划,该用地内E座规划用地面积为5682.23平方米,规划指标容积率,F座规划用地面积3027.98平方米,容积率,该用地为三家单11位共有不可分割,因此统一规划建设。

规划用地性质为商业办公居住用地。

吉欣公司未再取得单独的建设用地规划许可证。

(4)2008年7月取得建设工程规划许可证,批建两栋地上30层,地下1层的框剪结构商住楼,总建筑面积为:地上41688.84平方米,地下4425.70平方米。

(5)2006年5月31日取得E座建筑工程施工许可证, 2006年3月28日取得F座建筑工程施工许可证。

2、项目开工竣工日期:项目开工日期2006年4月,竣工日期2007年10月。

2008年4月30日取得海南省建筑工程竣工验收备案证。

3、容积率实际综合容积率为:7,=。

土地增值税鉴证工作底稿填制详细说明序各位学员,大伙儿好!下面由我来为大伙儿介绍土地增值税鉴证工作底稿的填制。

本讲义的核心问题,是讲解基础数据表编制、鉴证事项说明编写、鉴证证据分析评判。

下面第一介绍一下本次讲解的要紧内容:一、本讲义的要紧文件依据是:«涉税鉴证业务差不多准那么»〔以下简称〝差不多准那么〞〕、«土地增值税清算鉴证业务指导意见〔试行〕»〔以下简称〝土增指导意见〞〕、«土地增值税清算鉴证业务操作指南»〔以下简称〝土增指南〞〕。

二、本讲义以土地增值税清算业务流程为主线,是对业务流程治理各个时期的具体化,例如:如何填制工作底稿、如何搜集整理鉴证证据等,要紧介绍实际工作当中,鉴证人员编制工作底稿过程中的取证及分析评判等操作层面的内容。

关于鉴证预备的内容、鉴证业务实施内容和鉴证报告的编制、出具等涉及业务流程治理方面的内容,能够参考郭洪荣老师讲解的«企业所得税年度纳税申报鉴证业务准那么及操作指南讲解»的课程。

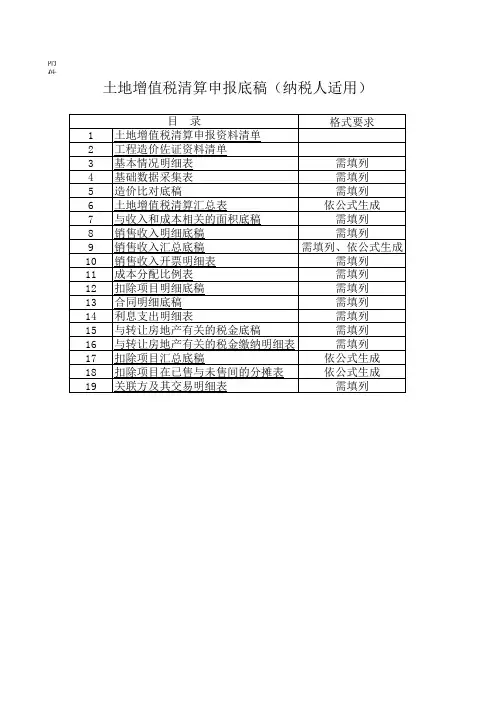

三、税协公布的«土地增值税清算鉴证业务工作底稿»〔范本〕〔以下简称〝工作底稿〞〕是依照土地增值税纳税申报表的内容设计,针对纳税申报表填报项目设计的工作底稿,并没有全面包括鉴证所需要的全部内容,鉴证人员能够考虑在此设计基础上,自行设计鉴证项目所需要使用的补充工作底稿,如本讲义中自行设计增加了«计入房价的代收费用鉴证表»。

本套工作底稿适用于土地增值税清算鉴证业务,包括:项目差不多情形类、收入类、清算项目分摊比例、扣除类、税款运算类、其他事项、审核结果类等七类工作底稿。

本次讲解以中税协公布的40张工作底稿为主,另自行补充工作底稿1张。

中税协公布的40张工作底稿分别为:项目差不多情形类9张、收入类6张、清算项目分摊比例类2张、扣除类15张、税款运算类3张、其他事项类1张、审核结果类4张。

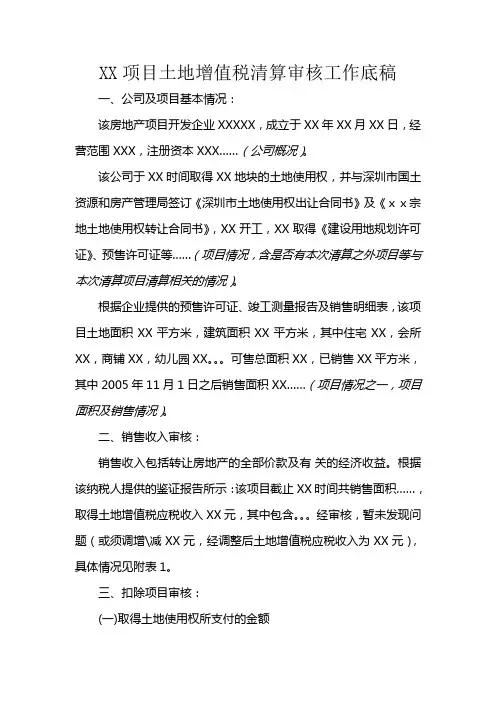

XX项目土地增值税清算审核工作底稿一、公司及项目基本情况:该房地产项目开发企业XXXXX,成立于XX年XX月XX日,经营范围XXX,注册资本XXX……(公司概况)。

该公司于XX时间取得XX地块的土地使用权,并与深圳市国土资源和房产管理局签订《深圳市土地使用权出让合同书》及《ⅹⅹ宗地土地使用权转让合同书》,XX开工,XX取得《建设用地规划许可证》、预售许可证等……(项目情况,含是否有本次清算之外项目等与本次清算项目清算相关的情况)。

根据企业提供的预售许可证、竣工测量报告及销售明细表,该项目土地面积XX平方米,建筑面积XX平方米,其中住宅XX,会所XX,商铺XX,幼儿园XX。

可售总面积XX,已销售XX平方米,其中2005年11月1日之后销售面积XX……(项目情况之一,项目面积及销售情况)。

二、销售收入审核:销售收入包括转让房地产的全部价款及有关的经济收益。

根据该纳税人提供的鉴证报告所示:该项目截止XX时间共销售面积……,取得土地增值税应税收入XX元,其中包含。

经审核,暂未发现问题(或须调增\减XX元,经调整后土地增值税应税收入为XX元),具体情况见附表1。

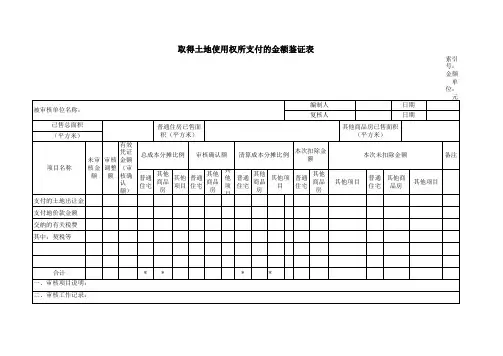

三、扣除项目审核:(一)取得土地使用权所支付的金额取得土地使用权所支付的金额是指纳税人为取得地使用权所支付的地价款和按国家统一规定交纳的有关费用。

根据该纳税人提供的鉴证报告所示,该项目取得土地使用权所支付的金额XX元。

经审核暂未发现问题(或须调增\减XX元,经调整后,该项目取得土地使用权所支付的金额为XX元),具体审核情况见附表2。

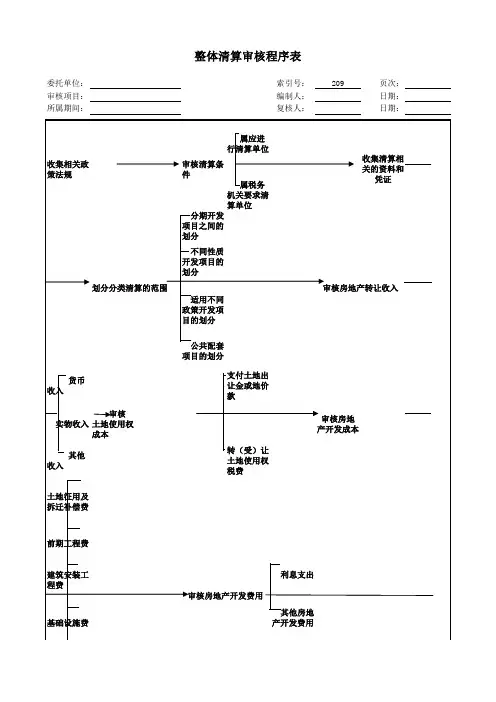

(二)房地产开发成本审核房地产开发成本包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费和开发间接费用。

1.土地征用及拆迁补偿费,包括土地征用费、耕地占用税、劳动力安置费及有关地上、地下附着物拆迁补偿的净支出、安置动迁用房支出等。

根据该纳税人提供的鉴证报告所示,该项目有关的土地征用及拆迁补偿费XX元。

索引委托单位名称:委托单位联系电话:基本信息表需要打印后客户盖章的工作底稿不需填写的工作底稿对于该客户不需要填写的底稿,请将底稿表页名称后加上"无"后,将该底稿移至最后。

例如:客户营业外支出科目无发生,则将"2-8"底稿表页名称改为“2-8无”。

委托方声明书索引号:1-2 XX公司: 本公司已委托贵所对本公司2004年12月至2013年6月期间的土地增值税清算提供涉税鉴证业务,并出具土地增值税清算鉴证报告。

为了表示对贵所提供涉税鉴证业务的理解、支持和充分合作谨就有关情况声明如下:1.本公司已依照土地增值税法和相关的税收法规的要求编制清算期间的土地增值税申报表,该等申报表的编制依税法要求进行,本公司管理当局对申报表的真实性、合法性和完整性负责,并承担相应的法律责任。

2.本公司业已提供所有的财务及会计记录,股东大会、董事会会议记录以及有关的资料。

3.我们提供的会计报表没有重大错报和漏报,所有经济业务与会计事项皆已按规定入账。

4.本公司业已提供全部税务事项相关资料。

5.本公司提供的土地增值税申报表等资料没有重大错误。

6.本公司确信下列事项的可靠性:(1)没有任何重大未入账的收入与成本费用。

(2)没有任何重大未预计或未披露的可能影响土地增值税的情况。

(3)没有任何违反国家法律、法规而需要调整或披露的事项。

(4)在内部控制制度中发挥重要作用,或对企业土地增值税申报有重大影响的管理人员或员工,没有舞弊行为。

7.就土地增值税清算鉴证报告日至土地增值税申报日之间影响土地增值税的期后事项,本公司承诺在土地增值税申报日之前及时告知。

被鉴证单位(盖章):公司负责人(盖章):财务负责人(盖章):年月日三级复核工作底稿审计整体工作计划企业内部控制制度调查问卷编制说明:企业除上述列举项目外,还有未包括进去的制度,应在空白行列示。

土地增值税鉴证客户需提供的资料索引号:1—8备注:每份资料都需要客户盖公章,如果是合同或协议类文件需要其封面盖公章、并盖骑缝章企业基本情况表中介机构基本情况表业务意向书索引号:1-11会计政策和税收政策调查表索引号:2-01项目基本情况鉴证表索引号:2-02面积单位:平方米注:本表(二)项目建设规模与(三)项目销售情况请按下列要求填列,否则会造成鉴证结果不正确:1、普通住宅与其他商品房分别核算的,请分明细填列普通住宅与其他商品房对应的行次;2、普通住宅与其他商品房未分别核算的,请填其他商品房对应的行次,本表普通住宅对应的的行次不要填列;3、如果有整体转让其他项目的情况发生,应该作为独立项目进行清算。

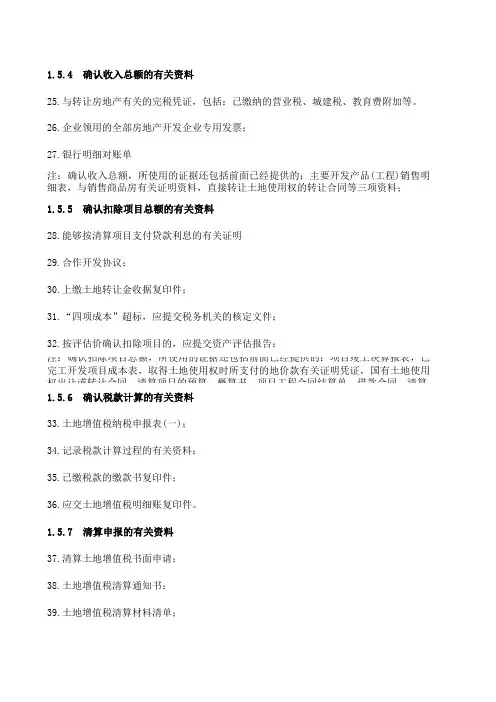

1.5.4 确认收入总额的有关资料

25.与转让房地产有关的完税凭证,包括:已缴纳的营业税、城建税、教育费附加等。

26.企业领用的全部房地产开发企业专用发票;

27.银行明细对账单

注:确认收入总额,所使用的证据还包括前面已经提供的:主要开发产品(工程)销售明细表,与销售商品房有关证明资料,直接转让土地使用权的转让合同等三项资料;

1.5.5 确认扣除项目总额的有关资料

28.能够按清算项目支付贷款利息的有关证明

29.合作开发协议;

30.上缴土地转让金收据复印件;

31.“四项成本”超标,应提交税务机关的核定文件;

32.按评估价确认扣除项目的,应提交资产评估报告;

注:确认扣除项目总额,所使用的证据还包括前面已经提供的:项目竣工决算报表,已完工开发项目成本表,取得土地使用权时所支付的地价款有关证明凭证,国有土地使用权出让或转让合同,清算项目的预算、概算书、项目工程合同结算单,借款合同,清算1.5.6 确认税款计算的有关资料

33.土地增值税纳税申报表(一);

34.记录税款计算过程的有关资料;

35.已缴税款的缴款书复印件;

36.应交土地增值税明细账复印件。

1.5.7 清算申报的有关资料

37.清算土地增值税书面申请;

38.土地增值税清算通知书;

39.土地增值税清算材料清单;

40.土地增值税清算受理通知书;

41.土地增值税清算补充材料通知书;

42.土地增值税清算核定征收通知书。

《土地增值税清算鉴证业务工作底稿》(范本)

一、项目基本情况类(共9张)

会计政策和税收政策调查表

项目基本情况鉴证表

索引号:

3

4

普通住宅判定表

5

6

与收入相关的面积明细鉴证表

索引号:

7

公共配套设施面积情况鉴证表

索引号:

8

9

成本核算对象(清算单位)鉴证表

索引号:

10

转让行为鉴证表

索引号:

11

12

关联方关系调查明细表

13

二、收入类(共6张)

房地产转让收入鉴证表

索引号:

14

房地产转让收入明细鉴证表(普通住宅)

索引号:

15

房地产转让收入明细鉴证表(其他商品房)

索引号:

16

房地产转让收入明细鉴证表(其他项目)

索引号:

17

商品房出租及其他自用鉴证表

索引号:

18

未计入房价单独收取的(或计入转让收入)代收费用鉴证表

索引号:

19

三、清算项目分摊比例(共2张)

本次清算项目清算成本分摊比例鉴证表(普通住宅和其他商品房)

索引号:

20

本次清算项目清算成本分摊比例鉴证表(其他项目)

索引号:

四、扣除类(共15张)

取得土地使用权所支付的金额鉴证表

索引号:

土地征用及拆迁补偿费鉴证表

索引号:

前期工程费鉴证表

索引号:

建筑安装工程费鉴证表

索引号:

基础设施费鉴证表

索引号:

公共配套设施费鉴证表

索引号:

开发间接费用鉴证表

索引号:

四项成本测算鉴证表

索引号:

支付的计入转让收入代收费用鉴证表

索引号:

利息支出鉴证表

索引号:

房地产开发费用鉴证表

索引号:

与转让房地产有关的税金鉴证表

索引号:

其他扣除项目鉴证表

索引号:

扣除项目汇总鉴证表

索引号:

成片受让土地分期开发项目共同成本鉴证表

五、税款计算类(共3张)

土地增值税缴款情况鉴证表

索引号:

增值额及增值率鉴证表

索引号:

土地增值税款计算表

索引号:

六、其他事项(共1张)

应当披露的其他事项鉴证表

索引号:

七、审核结果类(共4张)

土地增值税清算税款审核主表

索引号:

土地增值税清算税款审核明细表一:普通住宅

索引号:

土地增值税清算税款审核明细表二:其他商品房

索引号:。