收入循环审计底稿编制案例介绍.pptx

- 格式:pptx

- 大小:486.64 KB

- 文档页数:52

审计工作底稿编制实务案例—收入循环一、会计记录概况A公司应收账款年初余额20,891,365.77 元,年末余额28,135,302.92元。

具体数据见底稿(索引A7-1)。

A公司预收账款年初余额444,200.00 元,年末余额411,037.36 元。

具体数据见底稿(索引F4-1-1)。

A公司2005年主营业务收入122,672,984.85元,2004年主营业务收入110,472,589.63元。

具体数据见底稿(索引I1-3)。

二、审计目标(一)应收账款1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款的计价是否正确;5、确定应收账款的披露是否恰当。

(二)预收账款1、确定预收账款的发生及偿还记录是否完整;2、确定预收账款的余额是否正确;3、确定预收账款的披露是否充分。

(三)主营业务收入1、确定主营业务收入的内容、款项是否合理、正确、完整;2、确定销售退回、销售折让是否经授权批准,会计处理是否及时、正确;3、确定主营业务收入的披露是否恰当。

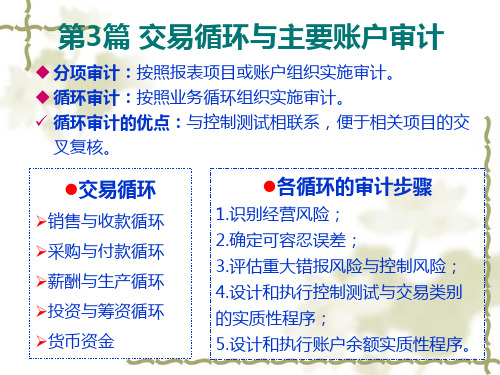

三、审计工作底稿编制介绍及相关提示◆总体分析对收入循环进行总体分析,分析当期收入变动的合理性,确定审计策略。

(底稿索引A-1)◆分科目审验(一)应收账款1、执行“获取或编制应收账款明细表,复核加计正确并与总账数、报表数及明细账合计数核对是否相符”程序(底稿索引A7-1)操作要点:(1)向客户索取或根据明细账编制“应收账款明细表”;(2)审计人员应仔细核实“债务人名称”、“原币金额”、“本位币金额”与企业明细账是否相符;(3)复核加计,与报表数、总账和明细账核对相符,并在审计说明栏1选择“一致”或“不一致”,在括号内打勾;(4)如有外币应收款项,应关注外币折算汇率是否准确;(5)分析明细账余额,对于出现贷方余额的项目,应查明原因,必要时作重分类调整;(6)应关注期末余额中是否有持本公司5%以上股份的主要股东欠款,如有,应在债务人名称旁标明“A”;并分析是否属于合并或汇总时应予抵销金额;(7)结合关联交易查验,关注关联方欠款,如有,应在债务人名称旁标明“B”并在"非合并关联方金额"栏填列欠款金额;(8)关注期末余额的“业务内容”,是否有不属于商品、劳务等结算业务的债权,如有,应作出记录或作必要调整。