第五章 城市维护建设税 Urban Construction and Maintenance Tax

- 格式:ppt

- 大小:364.00 KB

- 文档页数:18

2008年注册会计师《税法》教材第五章城市维护建设税法城市维护建设税法,是指国家制定的用以调整城市维护建设税征收与缴纳权利及义务关系的法律规范。

现行城市维护建设税的基本规范,是l985年2月8日国务院发布并于同年1月1日实施的《中华人民共和国城市维护建设税暂行条例》。

城市维护建设税(简称城建税),是国家对缴纳增值税、消费税、营业税(简称“三税”)的单位和个人就其实际缴纳的“三税”税额为计税依据而征收的一种税。

它属于特定目的税,是国家为加强城市的维护建设,扩大和稳定城市维护建设资金的来源而采取的一项税收措施。

由此可以看出,城建税具有以下两个显著特点:(一)具有附加税性质。

它以纳税人实际缴纳的“三税”税额为计税依据,附加于“三税”税额,本身并没有特定的、独立的征税对象。

(二)具有特定目的。

城建税税款专门用于城市的公用事业和公共设施的维护建设。

城建税为开发建设新兴城市,扩展,改造旧城市,发展城市公用事业,以及维护公共设施等提供了稳定的资金来源,使城市的维护建设随着经济的发展而不断发展,体现了对受益者课税,权利与义务相一致的原则。

第一节纳税义务人城建税的纳税义务人,是指负有缴纳“三税”义务的单位和个人,包括国有企业、集体企业、私营企业、股份制企业、其他企业和行政单位、事业单位、军事单位、社会团体、其他单位,以及个体工商户及其他个人。

但目前,对外商投资企业和外国企业缴纳的“三税”不征收城建税。

第二节税率城建税的税率,是指纳税人应缴纳的城建税税额与纳税人实际缴纳的“三税”税额之间的比率。

城建税按纳税人所在地的不同,设置了三档地区差别比例税率,即:(一)纳税人所在地为市区的,税率为7%;(二)纳税人所在地为县城、镇的,税率为5%;(三)纳税人所在地不在市区、县城或者镇的,税率为l%。

城建税的适用税率,应当按纳税人所在地的规定税率执行。

但是,对下列两种情况,可按缴纳“三税”所在地的规定税率就地缴纳城建税:第一种情况:由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行;第二种情况:流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城建税的缴纳按经营地适用税率执行。

第五章城市维护建设税法城市维护建设税法,是指国家制定的用以调整城市维护建设税征收与缴纳权利及义务关系的法律规范。

现行城市维护建设税的基本规范,是1985年2月8日国务院发布并于同年1月1日实施的《中华人民共和国城市维护建设税暂行条例》。

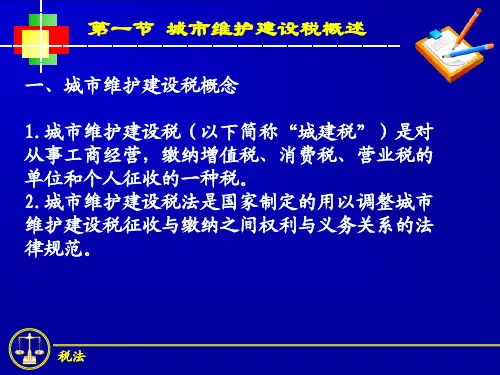

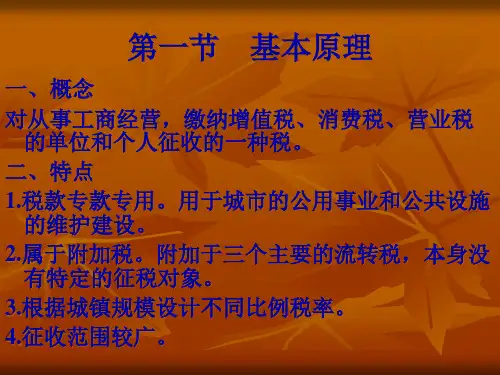

第一节城市维护建设税基本原理一、城市维护建设税的概念城市维护建设税是对从事工商经营,缴纳增值税、消费税、营业税的单位和个人征收的一种税。

新中国成立以来,我国城市建设和维护在不同时期都取得了较大成绩,但国家在城市建设方面一直资金不足。

1979年以前,我国用于城市维护建设的资金来源由当时的工商税附加、城市公用事业附加和国家下拨城市维护费组成。

1979年国家开始在部分大中城市试行从上年工商利润中提取用于城市维护和建设的办法,但未能从根本上解决问题。

1981年国务院在批转财政部关于改革工商税制的设想中提出:“根据城市建设的需要,开征城市维护建设税,作为县以上城市和工矿区市政建设的专项资金”。

1985年2月8日国务院正式颁布了《中华人民共和国城市维护建设税暂行条例》,并于1985年1月1日在全国范围内施行。

二、城市维护建设税的特点(一)税款专款专用一般情况下,税收收入都直接纳人国家预算,由中央和地方政府根据需要,统一安排使用到国家建设和事业发展的各个方面,税法并不规定各个税种收入的具体使用范围和方向。

但城市维护建设税不同,其所征税款要求保证用于城市公用事业和公共设施的维护和建设.(二)属于一种附加税征税对象是税法规定征税的目的物,是一个税种区别于另一个税种的主要标志。

而城市维护建设税是以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,随“三税”同时征收,其本身没有特定的课税对象,其征管方法也完全比照“三税”的有关规定办理.(三)根据城镇规模设计不同的比例税率城市维护建设税的负担水平,不是依据纳税人获取的利润水平或经营特点而定,而是根据纳税人所在城镇的规模及其资金需要设计的。