所有者权益-盈余公积审计程序表

- 格式:doc

- 大小:14.00 KB

- 文档页数:1

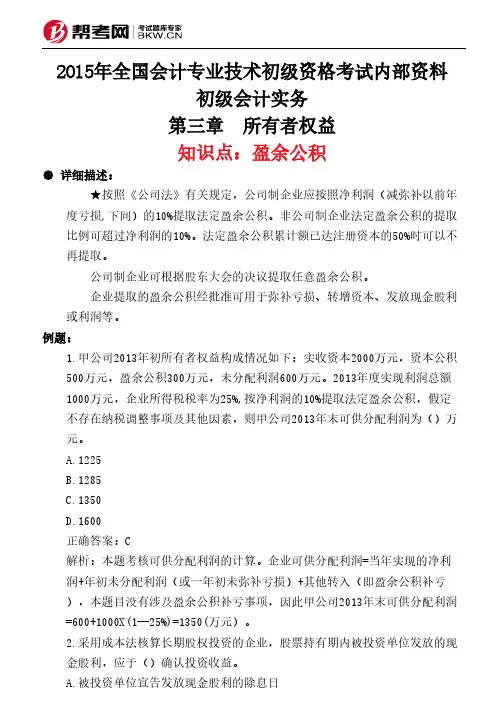

2015年全国会计专业技术初级资格考试内部资料初级会计实务第三章 所有者权益知识点:盈余公积● 详细描述:★按照《公司法》有关规定,公司制企业应按照净利润(减弥补以前年度亏损,下同)的10%提取法定盈余公积。

非公司制企业法定盈余公积的提取比例可超过净利润的10%。

法定盈余公积累计额已达注册资本的50%时可以不再提取。

公司制企业可根据股东大会的决议提取任意盈余公积。

企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。

例题:1.甲公司2013年初所有者权益构成情况如下:实收资本2000万元,资本公积500万元,盈余公积300万元,未分配利润600万元。

2013年度实现利润总额1000万元,企业所得税税率为25%,按净利润的10%提取法定盈余公积,假定不存在纳税调整事项及其他因素,则甲公司2013年末可供分配利润为()万元。

A.1225B.1285C.1350D.1600正确答案:C解析:本题考核可供分配利润的计算。

企业可供分配利润=当年实现的净利润+年初未分配利润(或一年初未弥补亏损)+其他转入(即盈余公积补亏),本题目没有涉及盈余公积补亏事项,因此甲公司2013年末可供分配利润=600+1000X(1—25%)=1350(万元)。

2.采用成本法核算长期股权投资的企业,股票持有期内被投资单位发放的现金股利,应于()确认投资收益。

B.被投资单位宣告发放现金股利的股权登记日C.被投资单位宣告发放现金股利时D.实际收到现金股利时正确答案:C解析:采用成本法核算长期股权投资的企业,股票持有期内被投资单位发放的现金股利,应于被投资单位宣告发放时确认投资收益。

3.某企业2010年年初未分配利润的贷方余额为300万元,本年度实现的净利润为100万元,分别按10%和5%提取法定盈余公积和任意盈余公积。

假定不考虑其他因素,该企业2010年度可供分配利润为()万元。

A.285B.290C.300D.400正确答案:D解析:企业可供分配利润=当年实现的净利润+年初未分配利润(-年初未弥补亏损)+其他转入(即盈余公积补亏),因此该企业2010年度可供分配利润=300+100=400(万元)。

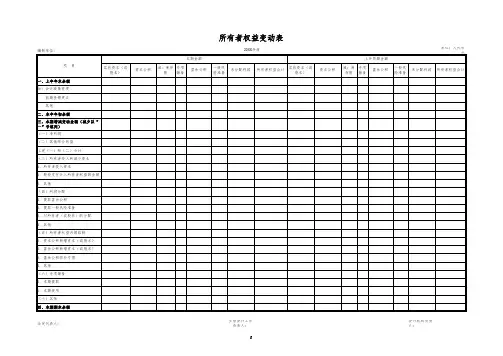

公司注销所有者权益变动表

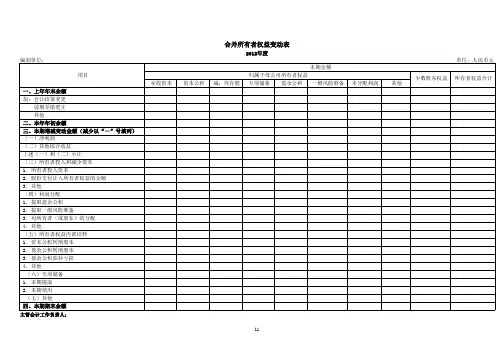

公司注销时,所有者权益变动表的编制和审计需要遵循相关的会计准则和法律法规。

以下是一般情况下所有者权益变动表的编制和审计的步骤:

1. 确定基准日:在注销公司之前,需要确定一个基准日,通常是公司注销前的最近一个会计期末。

2. 编制基准日的资产负债表:根据基准日的资产负债表,确定所有者权益的余额。

3. 审查所有者权益变动表:审查所有者权益变动表,了解所有者权益变动的明细,包括股本、资本公积、盈余公积、未分配利润等科目的增减变动情况。

4. 审计所有者权益变动表的合规性:审计人员需要对所有者权益变动表的合规性进行审计,包括股本、资本公积、盈余公积、未分配利润等科目的核算是否符合会计准则和法律法规的规定。

5. 确认注销金额:根据基准日的资产负债表和所有者权益变动表,确定公司注销时的所有者权益总金额。

6. 审查注销程序:审查公司注销的程序是否符合相关法律法规的规定,包括股东会决议、清算报告等文件是否齐全、合规。

7. 确认注销结果:根据注销程序和所有者权益变动表,确认公司注销后的剩余财产分配情况,并出具审计意见。

需要注意的是,不同地区和不同情况下所有者权益变动表的编制和审计可能存在差异,具体操作还需根据当地的相关法律法规和会计师事务所的要求进行。

一、本次审计程序编制的参考资料:1、中注协2007年“会计师事务所执业质量检查工作底稿〞;2、中注协据新执业准那么编写的“财务报表审计工作底稿编制指南〞;3、北京注协据新执业准那么编制的“审计工作底稿指引〞;4、2007年注册会计师考试“审计〞教材。

二、本次编制审计程序的指导思想:尽量使审计程序具有可操作性。

三、审计人员在使用本套审计程序时,应注重的咨询题:1、审计人员在实施审计过程中并非必须执行审计程序表中的每一个程序,而是据被审计单位的实际情况有针对性的选择审计程序,形成方案实施的审计程序表。

〔选择审计程序的要紧依据是符合性测试的结果〕2、本次审计程序并非完全适用于所有被审计单位〔要紧针对生产企业编制的〕,如对供电企业、提供劳务的企业、高速公路公司、工程施工企业、餐饮娱乐行业、学校等部份科目的程序就不太适用。

工程经理需据被审计单位具体情况增删审计程序。

3、依据2007年开始执行的审计执业准那么的要求:符合性测试的工作不容忽略〔本次编制的审计程序中具体列出了符合性测试的参考工作表格〕。

对审计新客户及往常未进行过系统符合性测试的老客户的审计小组,此部份工作量确实较大。

但在日后的审计中,只要被审计单位内操纵度、内部环境、外部环境无重大变化的情况下,此部份工作量就小了。

建议:〔1〕工程经理事前与客户沟通,尽量让客户理解此项工作是执业准那么要求我们必须作的工作;〔2〕能在进进现场前进行的工作〔如:了解被审计单位所在行业状况、收集并了解被审计单位相关内部操纵制度等〕,可事先做好预备。

4、每个被审计科目导引表中列示的内容是审计报告附注所必需的内容〔据“公开发行证券的公司信息披露编报规那么第15号――财务报告的一般(2007年修订)〞及“企业会计准那么第30号—财务报表列报应用指南〞编制〕,审计人员必需认真填列相关内容。

5、认真编制每个被审计科目审计备忘录,并与客户进行适当的沟通,此项工作需予以重视。

因为其有如下两个好处:〔1〕便于为客户提供增值效劳,让客户认可我们的审计价值;〔2〕前后任审计人职员作交接的一种方式。