审计程序表(doc 175个)9

- 格式:doc

- 大小:26.00 KB

- 文档页数:3

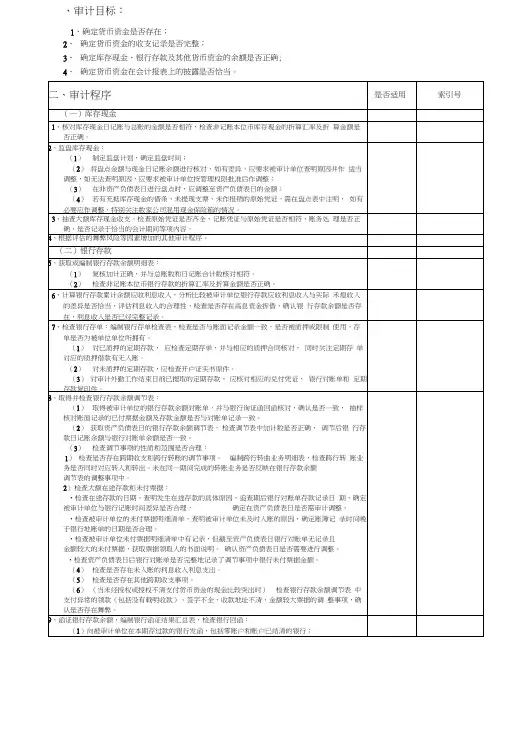

、审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

页次:索引号:检查人:日期:复核人:日期:被审计单位名称:会计报表截止日期:编制人:日期:标识说明:"--适用X --不适用审计工作底稿应收账款审计程序表、审计目标1、确定应收账款是否存在;2、确定应收账款是否归被审计单位所有;3、确定应收账款的增减变动的记录是否完整;4、确定应收账款是否可收回,坏账准备的计提是否完整;5、确定应收账款年末余额是否正确;6、确定应收账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿其他应收款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定其他应收款是否存在;2、确定其他应收款是否归被审计单位所有;3、确定其他应收款增减变动的记录是否完整;4、确定其他应收款是否可收回;5、确定其他应收款年末余额是否正确;6、确定其他应收款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:预付账款审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定预付账款是否存在;2、确定预付账款是否归被审计单位所有;3、确定预付账款的增减变动的记录是否完整;4、确定预付账款是否可收回,坏账准备的计提是否恰当;5、确定预付账款年末余额是否正确;6、确定预付账款在会计报表上的披露是否恰当;标识说明:"--适用--不适用审计工作底稿页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:存货审计程序表页次:索引号:被审计单位名称: 编制人: 检查人: 复核人:、审计目标1、确定存货是否存在;2、确定存货是否归被审计单位所有;3、确定存货增减变动的记录是否完整;4、确定存货的品质状况,存货跌价的计提是否合理;5、确定存货的计价方法是否恰当;6、确定存货年末余额是否正确;7、确定存货在会计报表上的披露是否恰当。

审计程序表(doc 175个)225

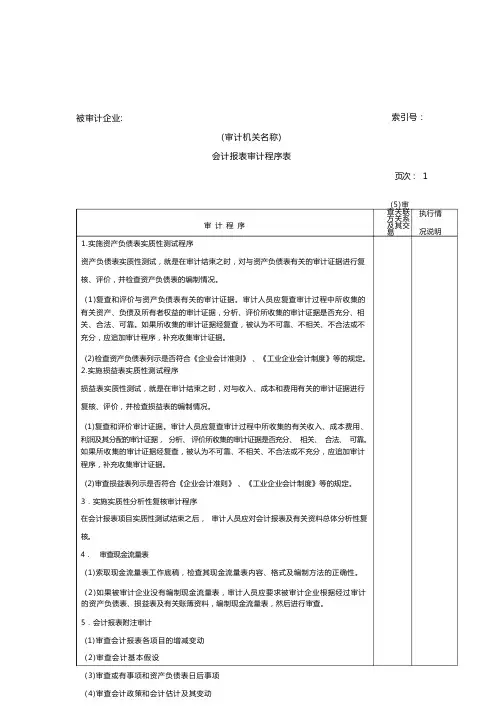

索引号:

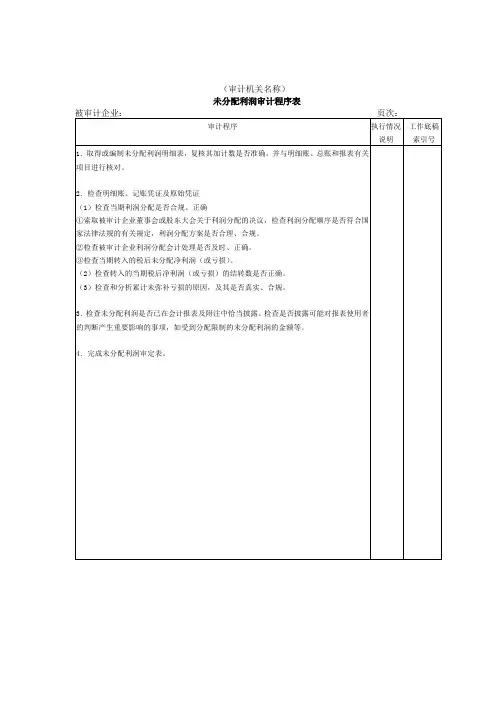

(审计机关名称)

货币资金审计程序表

被审计企业名称: 页次:2

审计程序执行情况

说明

工作底稿

索引号

索引号:

(审计机关名称)

货币资金审计程序表

被审计企业名称: 页次:3

审计程序执行情况

说明

工作底稿

索引号

⑹审查备用金

①审阅备用金明细账,将其与有关记账凭证及原始凭证进行核对,并检查备用金的设立是否合理。

②抽取部分备用金收支业务,检查其是否合规、合法。

③实际盘点备用金并与备用金账面余额进行核对。

5.审查外币

⑴检查记账本位币

①检查被审计企业所选用的记账本位币是否合理。

②检查被审计企业改变记账本位币是否经过有关财政部门的批准。

⑵审查外币金额折合为记账本位币的正确性。

⑶审查汇兑损益会计处理情况

①审阅汇兑损益计算表,验算汇兑损益计算的正确性。

②检查汇兑损益会计处理的正确性。

⑷审查外币业务的合法性。

6.完成货币资金审定表。

索引号:(审计机关名称)会计报表审计程序表页次: 1审计程序1.实施资产负债表实质性测试程序资产负债表实质性测试,就是在审计结束之时,对与资产负债表有关的审计证据进行复核、评价,并检查资产负债表的编制情况。

(1)复查和评价与资产负债表有关的审计证据。

审计人员应复查审计过程中所收集的有关资产、负债及所有者权益的审计证据,分析、评价所收集的审计证据是否充分、相关、合法、可靠。

如果所收集的审计证据经复查,被认为不可靠、不相关、不合法或不充分,应追加审计程序,补充收集审计证据。

(2)检查资产负债表列示是否符合《企业会计准则》、《工业企业会计制度》等的规定。

2.实施损益表实质性测试程序损益表实质性测试,就是在审计结束之时,对与收入、成本和费用有关的审计证据进行复核、评价,并检查损益表的编制情况。

(1)复查和评价审计证据。

审计人员应复查审计过程中所收集的有关收入、成本费用、利润及其分配的审计证据,分析、评价所收集的审计证据是否充分、相关、合法、可靠。

如果所收集的审计证据经复查,被认为不可靠、不相关、不合法或不充分,应追加审计程序,补充收集审计证据。

(2)审查损益表列示是否符合《企业会计准则》、《工业企业会计制度》等的规定。

3.实施实质性分析性复核审计程序在会计报表项目实质性测试结束之后,审计人员应对会计报表及有关资料总体分析性复核。

4.审查现金流量表(1)索取现金流量表工作底稿,检查其现金流量表内容、格式及编制方法的正确性。

(2)如果被审计企业没有编制现金流量表,审计人员应要求被审计企业根据经过审计的资产负债表、损益表及有关账簿资料,编制现金流量表,然后进行审查。

5.会计报表附注审计(1)审查会计报表各项目的增减变动(2)审查会计基本假设(3)审查或有事项和资产负债表日后事项(4)审查会计政策和会计估计及其变动(5)审查关联方关系及其交易执行情况说明被审计企业:工作底稿索引号。