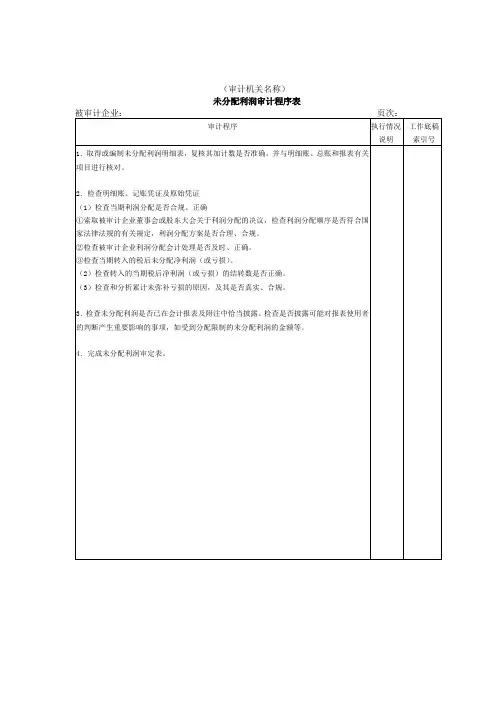

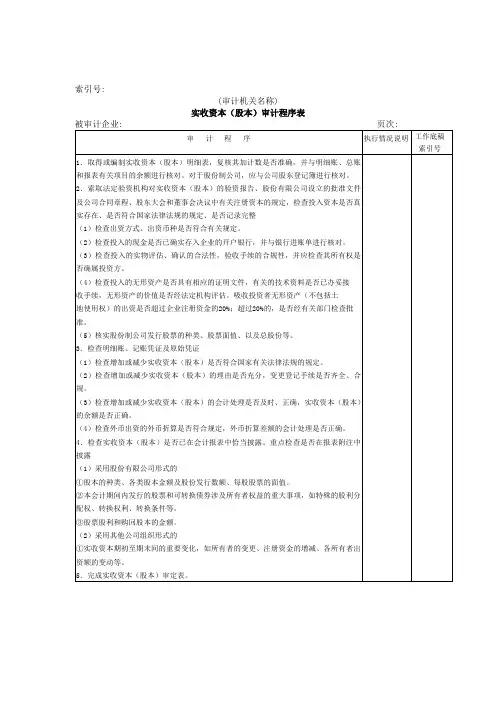

审计程序表(doc 175个)216

- 格式:doc

- 大小:19.50 KB

- 文档页数:2

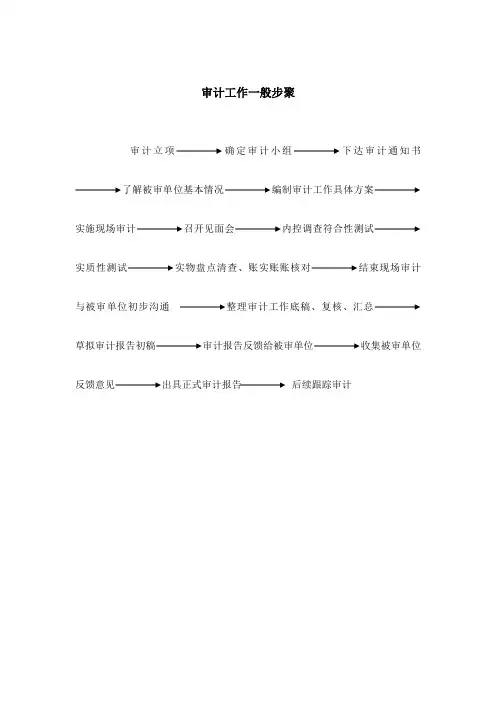

审计工作一般步聚

审计立项确定审计小组下达审计通知书

了解被审单位基本情况编制审计工作具体方案

实施现场审计召开见面会内控调查符合性测试

实质性测试实物盘点清查、账实账账核对结束现场审计与被审单位初步沟通整理审计工作底稿、复核、汇总

草拟审计报告初稿审计报告反馈给被审单位收集被审单位反馈意见出具正式审计报告后续跟踪审计

清产核资审计碰头会日程安排

(一)参加人员:公司主要领导,各部门负责人

(二)日程安排

1)相互进行人员介绍

2)被审单位基本情况及组织架构介绍(包括ERP系统运行现状)

3)审计中心领导意见(介绍审计目的和要求)

4)被审单位领导工作安排意见

5)参观工厂车间,初步了解生产工艺流程和管理现状

(三)附审计目的和要求

审计目的:

摸清各公司家底,为今后集团对各公司管理班子实行责任目标管理和经济责任考核提供参考依据

审计要求:

1)希望公司领导高度重视,安排好有关部门和相关人员对以前存在的问题

和不良资产如实告知、积极配合、协助清查(必要时要求加班),以全面彻底搞好本次清产核资工作。

2)要求采购部、营销客户部、仓库、设备管理等相关部门全力配合,将审

计工作列入当前的重要工作日程;财务部要全员投入,并至少安排50%以上的时间主动配合本次审计工作

3)审计人员采取按业务循环分工、专人负责的清查方法,要求公司各部门

对口接待配合,以圆满完成本次审计工作

4)要求被审单位提供必要的办公场所和电脑等办公用具

5)在部门碰头会后再单独召开财务部门人员座谈会

✧财务人员分工及岗位设置

✧有关财务管理及成本、会计核算方法

✧采购付款流程及应付账款暂估方法

✧销售收款流程及核算方法。

审计程序表(doc 175个)225

索引号:

(审计机关名称)

货币资金审计程序表

被审计企业名称: 页次:2

审计程序执行情况

说明

工作底稿

索引号

索引号:

(审计机关名称)

货币资金审计程序表

被审计企业名称: 页次:3

审计程序执行情况

说明

工作底稿

索引号

⑹审查备用金

①审阅备用金明细账,将其与有关记账凭证及原始凭证进行核对,并检查备用金的设立是否合理。

②抽取部分备用金收支业务,检查其是否合规、合法。

③实际盘点备用金并与备用金账面余额进行核对。

5.审查外币

⑴检查记账本位币

①检查被审计企业所选用的记账本位币是否合理。

②检查被审计企业改变记账本位币是否经过有关财政部门的批准。

⑵审查外币金额折合为记账本位币的正确性。

⑶审查汇兑损益会计处理情况

①审阅汇兑损益计算表,验算汇兑损益计算的正确性。

②检查汇兑损益会计处理的正确性。

⑷审查外币业务的合法性。

6.完成货币资金审定表。

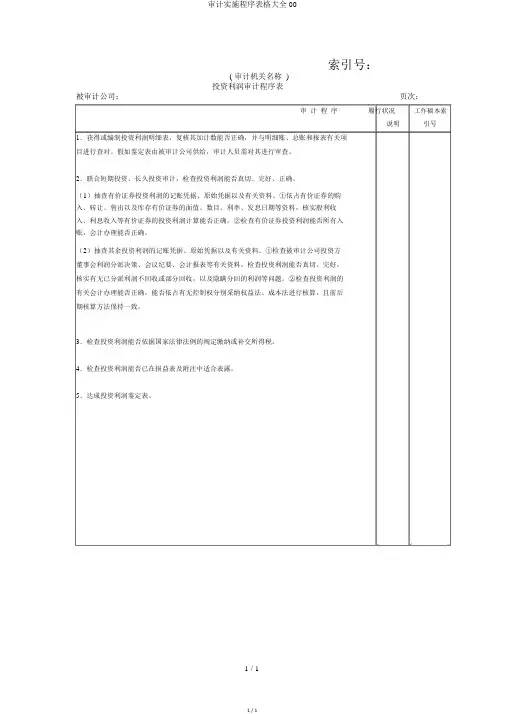

审计实施程序表格大全00

1 / 1 索引号:

( 审计机关名称 )

投资利润审计程序表

被审计公司:页次:

审计程序履行状况工作稿本索

说明引号1.获得或编制投资利润明细表,复核其加计数能否正确,并与明细账、总账和报表有关项

目进行查对。

假如鉴定表由被审计公司供给,审计人员需对其进行审查。

2.联合短期投资、长久投资审计,检查投资利润能否真切、完好、正确。

(1)抽查有价证券投资利润的记账凭据、原始凭据以及有关资料。

①依占有价证券的购

入、转让、售出以及库存有价证券的面值、数目、利率、发息日期等资料,核实股利收

入、利息收入等有价证券的投资利润计算能否正确。

②检查有价证券投资利润能否所有入

账,会计办理能否正确。

(2)抽查其余投资利润的记账凭据、原始凭据以及有关资料。

①检查被审计公司投资方

董事会利润分派决策、会议纪要、会计报表等有关资料,检查投资利润能否真切、完好,

核实有无已分派利润不回收或部分回收,以及隐瞒分回的利润等问题。

②检查投资利润的

有关会计办理能否正确,能否依占有无控制权分别采纳权益法、成本法进行核算,且前后

期核算方法保持一致。

3.检查投资利润能否依据国家法律法例的规定缴纳或补交所得税。

4.检查投资利润能否已在损益表及附注中适合表露。

5.达成投资利润鉴定表。

1 / 1。

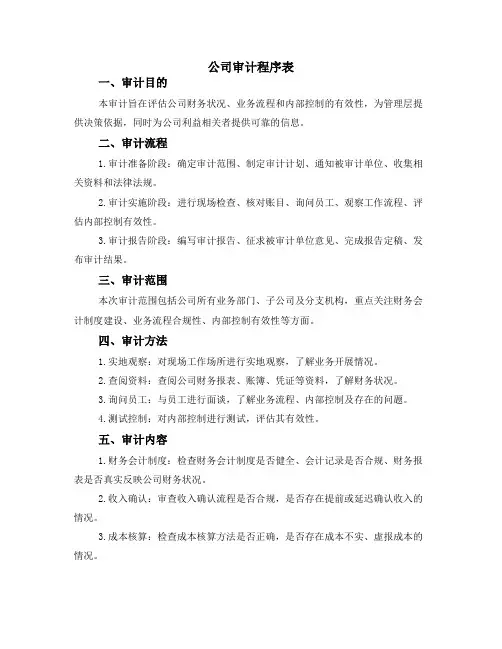

公司审计程序表一、审计目的本审计旨在评估公司财务状况、业务流程和内部控制的有效性,为管理层提供决策依据,同时为公司利益相关者提供可靠的信息。

二、审计流程1.审计准备阶段:确定审计范围、制定审计计划、通知被审计单位、收集相关资料和法律法规。

2.审计实施阶段:进行现场检查、核对账目、询问员工、观察工作流程、评估内部控制有效性。

3.审计报告阶段:编写审计报告、征求被审计单位意见、完成报告定稿、发布审计结果。

三、审计范围本次审计范围包括公司所有业务部门、子公司及分支机构,重点关注财务会计制度建设、业务流程合规性、内部控制有效性等方面。

四、审计方法1.实地观察:对现场工作场所进行实地观察,了解业务开展情况。

2.查阅资料:查阅公司财务报表、账簿、凭证等资料,了解财务状况。

3.询问员工:与员工进行面谈,了解业务流程、内部控制及存在的问题。

4.测试控制:对内部控制进行测试,评估其有效性。

五、审计内容1.财务会计制度:检查财务会计制度是否健全、会计记录是否合规、财务报表是否真实反映公司财务状况。

2.收入确认:审查收入确认流程是否合规,是否存在提前或延迟确认收入的情况。

3.成本核算:检查成本核算方法是否正确,是否存在成本不实、虚报成本的情况。

4.存货管理:评估存货管理制度是否健全,是否存在存货积压、丢失等问题。

5.内部控制:评估内部控制制度是否健全、有效,是否存在漏洞和不足之处。

6.子公司及分支机构:对子公司及分支机构进行专项审计,确保其财务状况合规、业务开展正常。

六、审计结果经过审计,发现以下问题:1.财务会计制度不完善,部分账目记录不清晰。

2.收入确认流程存在不合规现象,存在提前确认收入的情况。

3.成本核算不准确,存在虚报成本的情况。

4.存货管理制度存在漏洞,部分存货积压严重。

5.部分子公司的内部控制制度不完善,存在风险隐患。

针对以上问题,提出以下改进建议:1.加强财务会计制度建设,完善账目记录。

2.规范收入确认流程,确保合规。

索引号:

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。