普通年金终值的计算公式为

- 格式:ppt

- 大小:167.50 KB

- 文档页数:15

年金终值系数是指一定时期内,每期期末等额收入或支出的本利和。

年金终值系数为[(1+i)^n-1]/i。

多应用于经济学;金融学;建筑工程经济等领域。

年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金终值(普通年金终值)也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

利率为i,经过n期的年金终值系数记作(F/A,i,n), 年金终值系数为[(1+i)^n-1]/iF=A(F/A,i,n)什么是年金终值系数?年金终值系数指固定的间隔时间相等的期间(如以年为单位)分期支付(存入)1元金额,经过若干年后按复利计算的累计本利之和。

而年金按其每次收付发生的时点(即收付当日日是在①有限期的首期期末、②有限期的首期期初、③有限期的若干期后的期末、④无限期)的不同,可分为:普通年金(后付年金)、先付年金、递延年金、永续年金等几种,故年金终值亦可分为:普通年金终值、先付年金终值、递延年金终值。

(注:永续年金只有现值,不存在终值。

)复利年金终值系数公式年金终值系数公式如下:年金终值系数(Future value of an annuity factor)=F/A=(F/A,i,n)F/A=(F/A,i,n)=\frac{(1+i)^n-1}{i}这里F/A=(F/A,i,n)代表年金终值系数,i代表利率,n代表年数。

复利终值和年金复利终值的区别1、投入方式不同:复利终值是不需要连续同期投入资金,一次性存入;年金复利终值是相同期限间隔(如每月,每季)等额存入固定金额,不是一次性存入。

2、计算数额不同:复利终值在计算时每一期本金的数额是不同的;年金复利终值在计算时每一期本金的数额是相同的。

完整复利年金终值系数表一览复利年金终值系数表一复利年金终值系数表二(接上表)复利年金终值系数表三(接上表)。

六、年金终值和年金现值的计算(一)年金的含义年金是指一定时期内每次等额收付的系列款项。

通常记作A 。

具有两个特点:一是金额相等;二是时间间隔相等。

也可以理解为年金是指等额、定期的系列收支。

在现实工作中年金应用很广泛。

例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

老师手写板:①②年、月、半年、2年1年 2年 3年1年 1年 1年(二)年金的种类年金按其每次收付款项发生的时点不同,可以分为四种:普通年金(后付年金):从第一期开始每期期末收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初收款、付款的年金。

与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后开始每期期末收付的年金。

永续年金:无限期的普通年金。

注意:各种类型年金之间的关系(1)普通年金和即付年金区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

【例题1·单选题】2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限3年,每年12月31日支付租金10万元,共支付3年。

该租金有年金的特点,属于( )。

(2010年考试真题)A .普通年金B .即付年金C .递延年金D .永续年金【答案】A【解析】每年年末发生等额年金的是普通年金。

(2)递延年金和永续年金二者都是在普通年金的基础上发展演变起来的,它们都是普通年金的特殊形式。

它们与普通年金的共同点有:它们都是每期期末发生的。

区别在于递延年金前面有一个递延期,也就是前面几期没有现金流,永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

【提示】1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

A A A A A A A A A A 300万 200万 100万2.这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

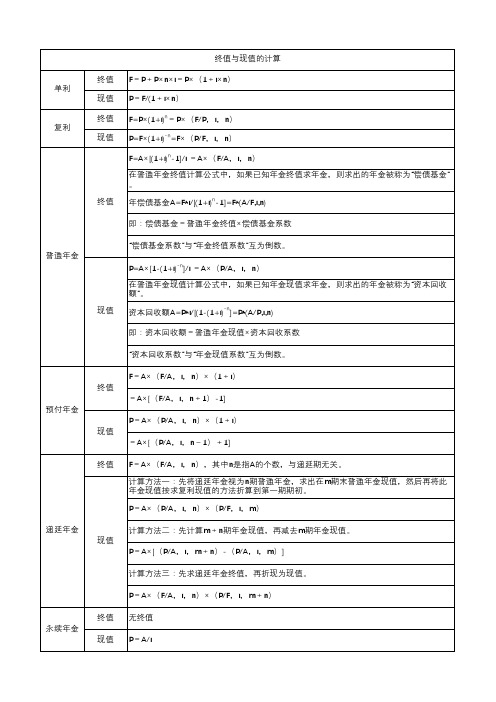

财务管理公式一览表1、单利:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)^n 或:P(F/P,i,n)5、复利现值:P=F/(1+i)^n 或:F(P/F,i,n)6、普通年金终值:F=A{(1+i)^n-1]/i 或:A(F/A,i,n)7、年偿债基金:A=F*i/[(1+i)^n-1] 或:F(A/F,i,n)8、普通年金现值:P=A{[1-(1+i)^-n]/i} 或:A(P/A,i,n)9、年资本回收额:A=P{i/[1-(1+i)^-n]} 或:P(A/P,i,n)10、即付年金的终值:F=A{(1+i)^(n+1)-1]/i 或:A[(F/A,i,n+1)-1]11、即付年金的现值:P=A{[1-(1+i)^-(n+1)]/i+1} 或:A[(P/A,i,n-1)+1]12、递延年金现值:第一种方法:P=A{[1-(1+i)^-n]/i-[1-(1+i)^-s]/i}或:A[(P/A,i,n)-(P/A,i,s)]第二种方法:P=A{[1-(1+i)^-(n-s)]/i*[(1+i)^-s]}或:A[(P/A,i,n-s)*(P/F,i,s)]13、永续年金现值:P=A/i14、折现率:i=[(F/p)^1/n]-1 (一次收付款项)i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。

15、名义利率与实际利率的换算:i=(1+r/m)^m-1式中:r为名义利率;m为年复利次数16、期望投资报酬率=资金时间价值(或无风险报酬率)+风险报酬率17、期望值:(P43)18、方差:(P44)19、标准方差:(P44)20、标准离差率:(P45)21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额22、外界资金的需求量的资金习性分析法:(P55)23、债券发行价格=票面金额x(P/F,i1,n)+票面金额x i2(P/A,i1,n)式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券:债券发行价格=票面金额x(1+ i2 x n )x (P/F,i1,n)24、放弃现金折扣的成本=CD/(1-CD)x 360/N x 100%式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差25、债券成本:Kb=I(1-T)/B0(1-f)=B*i*(1-T)/B0(1-f)式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率26、银行借款成本:Ki=I(1-T)/L(1-f)=i*L*(1-T)/L(1-f)或:Ki=i(1-T) (当f忽略不计时)式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T为所得税税率;i为银行借款利息率;f为银行借款筹资费率27、优先股成本:Kp=D/P0(1-T)式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额28、普通股成本:Ks=[D1/V0(1-f)]+g式中:Ks为普通股成本;D1为第1年股的股利;V0为普通股发行价;g为年增长率29、留存收益成本:Ke=D1/V0+g30、加权平均资金成本:Kw=ΣWj*Kj式中:Kw为加权平均资金成本;Wj为第j种资金占总资金的比重;Kj为第j种资金的成本31、筹资总额分界点:BPi=TFi/Wi式中:BPi为筹资总额分界点;TFi为第i种筹资方式的成本分界点;Wi为目标资金结构中第i种筹资方式所占比例32、边际贡献:M=(p-b)x=m*x式中:M为边际贡献;p为销售单价;b为单位变动成本;m为单位边际贡献;x为产销量33、息税前利润:EBIT=(p-b)x-a=M-a34、经营杠杆:DOL=M/EBIT=M/(M-a)35、财务杠杆:DFL=EBIT/(EBIT-I)36、复合杠杆:DCL=DOL*DFL=M/[EBIT-I-d/(1-T)]37:每股利润无差异点分析公式:[(EBIT-I1)(1-T)-D1]/N1=[(EBIT-I2)(1-T)-D2]/N2当EBIT大于每股利润无差异点时,利用负债集资较为有利;当EBIT小于每股利润无差异点时,利用发行普通股集资较为有利38、经营期现金流量的计算:经营期某年净现金流量=该年利润+该年折旧+该年摊销+该年利息+该年回收额39、非折现评价指标:投资利润率=年平均利润额/投资总额x100%不包括建设期的投资回收期=原始投资额/投产若干年每年相等的现金净流量包括建设期的投资回收期=不包括建设期的投资回收期+建设期40、折现评价指标:净现值(NPV)=-原始投资额+投产后每年相等的净现金流量x年金现值系数净现值率(NPVR)=投资项目净现值/原始投资现值x100%获利指数(PI)=1+净现值率内部收益率=IRR(P/A,IRR,n)=I/NCF 式中:I为原始投资额41、短期证券收益率:K=(S1-S0+P)/S0*100%式中:K为短期证券收益率;S1为证券出售价格;S0为证券购买价格;P为证券投资报酬(股利或利息)42、长期债券收益率:V=I*(P/A,i,n)+F*(P/F,i,n)式中:V为债券的购买价格43、股票投资收益率:V=Σ(j=1~n)Di/(1+i)^j+F/(1+i)^n44、长期持有股票,股利稳定不变的股票估价模型:V=d/K式中:V为股票内在价值;d为每年固定股利;K为投资人要求的收益率45、长期持有股票,股利固定增长的股票估价模型:V=d0(1+g)/(K-g)=d1/(K-g)式中:d0为上年股利;d1为第一年股利46、证券投资组合的风险收益:Rp=βp*(Km- Rf)式中:Rp为证券组合的风险收益率;βp为证券组合的β系数;Km为所有股票的平均收益率,即市场收益率;Rf为无风险收益率47、机会成本=现金持有量x有价证券利率(或报酬率)48、现金管理相关总成本+持有机会成本+固定性转换成本49、最佳现金持有量:Q=(2TF/K)^1/2式中:Q为最佳现金持有量;T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;K为有价证券利息率(固定成本)50、最低现金管理相关总成本:(TC)=(2TFK)^1/251、应收账款机会成本=维持赊销业务所需要的资金x资金成本率52、应收账款平均余额=年赊销额/360x平均收账天数53、维持赊销业务所需要的资金=应收账款平均余额x变动成本/销售收入54、应收账款收现保证率=(当期必要现金支出总额-当期其它稳定可*的现金流入总额)/当期应收账款总计金额55、存货相关总成本=相关进货费用+相关存储成本=存货全年计划进货总量/每次进货批量x 每次进货费用+每次进货批量/2x 单位存货年存储成本56、经济进货批量:Q=(2AB/C)^1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本57、经济进货批量的存货相关总成本:(TC)=(2ABC)^1/258、经济进货批量平均占用资金:W=PQ/2=P(AB/2C)^1/259、年度最佳进货批次:N=A/Q=(AC/2B)^1/260、允许缺货时的经济进货批量:Q=[(2AB/C)(C+R)/R]^1/2式中:S为缺货量;R为单位缺货成本61、缺货量:S=QC/(C+R)62、存货本量利的平衡关系:利润=毛利-固定存储费-销售税金及附加-每日变动存储费x储存天数63、每日变动存储费=购进批量x购进单价x日变动储存费率或:每日变动存储费=购进批量x购进单价x每日利率+每日保管费用64、保本储存天数=(毛利-固定存储费-销售税金及附加)/每日变动存储费65、目标利润=投资额x投资利润率66、保利储存天数=(毛利-固定存储费-销售税金及附加-目标利润)/每日变动存储费67、批进批出该商品实际获利额=每日变动储存费x(保本天数-实际储存天数)68、实际储存天数=保本储存天数-该批存货获利额/每日变动存储费69、批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费x[平均保本储存天数-(实际零售完天数+1)/2]=购进批量x购进单价x变动储存费率x[平均保本储存天数-(购进批量/日均销量+1)/2]=购进批量x单位存货的变动存储费x[平均保本储存天数-(购进批量/日均销量+1)/2]70、利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额(或:变动成本总额)71、利润中心负责人可控成本总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本72、利润中心可控利润总额=该利润中心负责人可控利润总额-该利润中心负责人不可控固定成本73、公司利润总额=各利润中心可控利润总额之和-公司不可分摊的各种管理费用、财务费用等74、定基动态比率=分析期数值/固定基期数值75、环比动态比率=分析期数值/前期数值76、流动比率=流动资产/流动负债77、速动比率=速动资产/流动负债78、现金流动负债比率=年经营现金净流量/年末流动负债*100%79、资产负债率=负债总额/资产总额80、产权比率=负债总额/所有者权益81、已获利息倍数=息税前利润/利息支出82、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)83、劳动效率=主营业务收入或净产值/平均职工人数84、周转率(周转次数)=周转额/资产平均余额85、周转期(周转天数)=计算期天数/周转次数=资产平均余额x计算期天数/周转额86、应收账款周转率(次)=主营业务收入净额/平均应收账款余额其中:主营业务收入净额=主营业务收入-销售折扣与折让平均应收账款余额=(应收账款年初数+应收账款年末数)/2应收账款周转天数=(平均应收账款x360)/主营业务收入净额87、存货周转率(次数)=主营业务成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2存货周转天数=(平均存货x360)/主营业务成本88、流动资产周转率(次数)=主营业务收入净额/平均流动资产总额其中:流动资产周转期(天数)=(平均流动资产周转总额x360)/主营业务收入总额89、固定资产周转率=主营业务收入净额/固定资产平均净值90、总资产周转率=主营业务收入净额/平均资产总额91、主营业务利润率=利润/主营业务收入净额92、成本费用利润率=利润/成本费用93、总资产报酬率=(利润总额+利息支出)/平均资产总额94、净资产收益率=净利润/平均净资产x100%95、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益96、社会积累率=上交国家财政总额/企业社会贡献总额上交的财政收入包括企业依法向财政交缴的各项税款。

二、重点计算公式:1.复利终值的计算(已知现值P 求终值F ): 2.复利现值的计算(已知终值F 计算复利现值P ): P= F ×(P/F ,I ,n)1.普通年金终值的计算(已知年金 A ,求年金终值F )公式: F=A ( F / A ,i ,n) 2.普通年金现值的计算(已知年金A ,求年金现值 P )公式: P = A (P / A ,i ,n )3.即付年金终值的计算(已知即付年金A ,求年金终值F ):4.即付年金现值的计算(已知即付年金A ,求年金现值P ): 5、银行借款资金成本计算:K =借款额×利率×(1-所得税率)/借款额-筹资费用×100%6、普通股资本成本的计算:当条件为发行价时,普通股资本成本当条件为股市的股价时,普通股成本7、财务杠杆系数的计算:因为:息税前利润(简称EBIT)的计算公式为:即:息税前利润(简称EBIT) = (销售收入-变动成本-固定成本)÷(销售收入-变动成本-固定成本)-利息费用8、项目投资决策方法的计算公式:(1)计算项目的计算期=建设期+生产经营期(2)计算固定资产折旧额=(固定资产投资额-固定资产残值)÷设备使用年限 (3)所得税=净利润*税率=(营业收入-营业成本-折旧额)税率 (4)税后利润=营业收入-营业成本-折旧额-所得税 (5)计算初始现金流量 = 固定资产投资+垫支流动资金 (6)计算营业现金净流量=该年税后利润+该年折旧额(7)计算终结现金净流量 = 固定资产残值收入+ 回收垫支流动资金量9、折现评价指标:指在计算过程中充分考虑和利用资金时间价值因素的指标,又称为动态评价指标,包括:净现值、净现值率、现值指数和内含报酬率等指标。

它们的计算公式是:(1)净现值(NPV):净现值(NPV)=∑(项目投产后各年的现金净流量×复利现值系数)-初始投资额)n ,i ,P /F (P F =1]-1)n I,[(F/A,A F +⨯=1],-1)n I,[(P/A,A P +⨯=股利固定增长率-筹资费率)(股市现在的股价股利固定增长率刚支付的股利+⨯+=%1001)1(k 股利固定增长率-筹资费率)普通股总额(第一年预期股利+=%1001K 股利固定增长率-筹资费率)发行价(第一年预期股利+=%1001K 利息费用固定成本变动成本销售收入固定成本变动成本销售收入财务杠杆系数-----=∆∆=EBIT/EBIT EPS /EPS )DFL (aM a x )b p (a bx px EBIT -=--=--=(2)(3)或:现值指数(PI )=l +净现值率(NPVR )1、 复利现值的计算:【例1】:某人想在5年后从银行取出10000元,若按5%的复利率计算,现在应一次存入的金额多少?( 查复利现值系数表如:[F/p,5%,5]=0.7835) 解P=F[P/P ,ⅰ,n]= 1000×[F/p,5%,5]=10000×0.7835=7835(元)2、P19普通年金终值的计算:【例1-3】张先生每年年末存入银行1000元,连续存5年,银行年利率10%,则5年后张先生可以一次性从银行取出多少钱?[F/A ,10%,5]=6.1051 解: F = A [F/A ,ⅰ,n]= 1000[F/A ,106%,5]= 1000*6.1051=6105.1元3、P94银行借款成本的计算:【例3-8】某企业取得银行借款500万元, 筹措借款的费用率为0.2%, 年利率10%, 期限5年, 每年付息一次, 到期一次还本, 企业所得税率为25%, 计算这笔借款的资金成本。

年金现值公式系数表

年金公式分为年金现值公式和年金终值公式。

年金现值计算公式为:P=A×(P/A,i,n)。

其中,(P/A,i,n)称作“年金现值系数”,可查普通年金现值系数表。

年金终值计算公式为:F=A×(F/A,i,n)。

其中,(F/A,i,n)称作“年金终值系数”,可查普通年金终值系数表。

年金分为普通年金、即付年金、递延年金和永续年金。

普通年金指每期末收付等额款项的年金,也称后付年金。

即付年金指每期期初获得收入的年金,也称先付年金。

递延年金指第一次收付款项发生时间不在第一期末,而是隔若干期后才开始发生的系列等额收付款项,它是普通年金的特殊形式。

永续年金指无限期等额收付的年金,可视为普通年金的特殊形式。

V=P*[(1+r)^n-1]/r

其中,V代表普通年金的终值,P代表每期支付的金额(或每期的存款),r代表每期的利率,n代表支付期数。

这个公式的原理是根据每期支付的金额和利率计算出每期的利息收益,并将所有这些利息加总,从而得到普通年金的终值。

具体的计算步骤如下:

1.确定每期支付的金额P、每期的利率r和支付期数n。

2.将利率r转换为小数形式,例如,如果利率是5%,则r=0.05

3.将每期支付的金额P带入公式,计算方括号内的结果[(1+r)^n-

1]/r。

4.将方括号内的结果与每期支付的金额P相乘,得到普通年金的终值V。

举个例子来说明:

假设每期支付的金额为5000元,每期的利率为5%,支付期数为10

年。

根据上述公式,将P=5000,r=0.05,n=10带入公式。

V=P*[(1+r)^n-1]/r

V=5000*[(1+0.05)^10-1]/0.05

进行计算,可以得到:

所以,按照每期支付5000元、每期利率5%,支付期数为10年的情况,普通年金的终值为约6288.95元。