手工记账凭证-电子表格

- 格式:pdf

- 大小:31.29 KB

- 文档页数:1

小企业记账用Excel编制记账凭证录入数据自动生成会计报表(一)随着小企业的不断发展壮大,记账工作已成为了一项必要的工作。

在传统的记账方式中,需要手动编制记账凭证、手动录入数据,而后手动制作会计报表。

这样繁琐的工作流程不仅费时耗力,而且容易出现错误,影响企业财务管理的高效性。

所以,本文将介绍如何用Excel 编制记账凭证,通过自动化录入数据来生成会计报表,为小企业提供高效便捷的财务管理解决方案。

一、Excel编制记账凭证在Excel中,我们可以通过设置格式和公式来编制记账凭证。

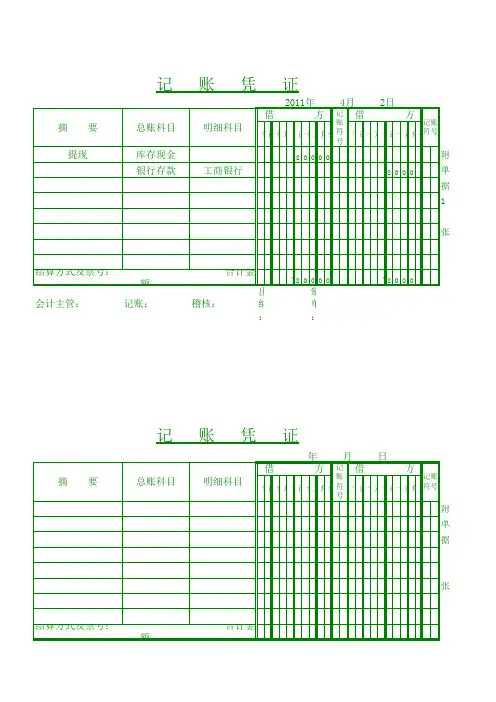

首先,在Excel中创建一个表格,在第一行中设置表头,包括日期、科目、摘要、借、贷。

通过设置“下划线”和“粗体”等大小写字体,使表格更加清晰美观。

而后,在相应的行列中,按照金额数字的格式输入数据。

通过对借与贷交错输入,避免错误的发生。

二、自动化录入数据通过将企业的银行账单和发票扫描件导入Excel中,通过公式计算出总和并记录在相应的借贷科目中。

比如在Excel表格中创建一个记录银行账单的工作表,通过HLOOKUP函数自动选择银行账单中的银行名称、收支明细、余额等关键信息,并把数据录入到自动编制的记账凭证中。

这样,不仅自动录入数据,而且减轻了财务人员的工作负担。

三、自动生成会计报表按照借贷金额的总和计算出资产、负债和所有者权益,把它们合并到一个新的工作表中,这样可以便于管理。

而后,通过VLOOKUP函数将合并之后的数据映射到会计报表生成的工作表中。

这样可以不需要手动编制会计报表,而可以自动生成记账凭证。

四、总结通过Excel编制记账凭证、自动化录入数据和自动生成会计报表,小企业可以充分利用Excel的功能,提高工作效率和管理水平。

同时,避免了传统方式中的繁琐、易错等问题,为小企业提供了高效、安全、可靠的财务管理解决方案。

因此,小企业应该积极采用Excel记账,提升企业财务管理水平。

会计流程每个财务人员都应该了解此流程,更应该了解相关的财务软件,目前稍有规模或管理水平高一点的企一、大致环节:1、根据原始凭证或原始凭证汇总表填制记账凭证。

2、根据收付记账凭证登记现金日记账和银行存款日记账。

3、根据记账凭证登记明细分类账。

4、根据记账凭证汇总、编制科目汇总表5、根据科目汇总表登记总账。

6、期末,根据总账和明细分类账编制资产负债表和利润表。

如果企业的规模小,业务量不多,可以不设置明细分类账,直接将逐笔业务登记总账。

实际会计实务二、具体内容:1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用。

计提3、月末编制完科目汇总表之后,编制两个分录。

第一个分录:将损益类科目的总发生额转入本年利4、最后根据总账的资产(货币资金,固定资产,应收账款,应收票据,短期投资等)负债(应付票(关于主营业务收入及应交税金,应该根据每一个月在国税所抄税的数额来确定.因为税控机会打印一份5、其余的就是装订凭证,写报表附注,分析情况表之类6、注意问题:a、以上除编制记账凭证和登记明细账之外,均在月末进行。

b、月末结现金,银行账,一定要账证相符,账实相符。

每月月初根据银行对账单调银行账余额调节三、报表问题:企业会计报表包括四个报表,除了资产负债表和利润表之外还利润分配表和现金流量表。

而利润分配细节补充:1、增值税,企业所得税在国税报(2002年1月1日以后注册的企业才在国税办理;个人所得税和其他税2、月末认证(进项税);月初抄税(销项税)3、以工资为基数100%,福利费为14%,工会经费2%,职工教育费2.5%,(税法规定:建立工会组织4、三险一金:住房公积金,养老保险金,医疗保险金,失业保险金5、流通企业运输费,装卸费,合理损耗,检验费均计入营业费用(销售费用),工业企业计入成本6、单位无工会组织的,不能计提工会经费,更不必计提后再调整。

巧用Excel编制科目汇总表湖北十堰市职业技术(集团学校)龚锋目前虽然会计电算化得到了推广,但手工工会计处理比重仍然很大。

在手工账务处理的单位基本上都采用科目汇总表(记账凭证)账务处理程序。

使用过科目汇总表(或叫记账凭证汇总表)账务处理程序的会计人员都知道,记账凭证汇总表的手工编制比较令人头疼,因为在利用“┳”型帐户进行汇总时,由于容易发生方向错误、金额错误、漏录等情况,汇总表不容易平衡,编制记账凭证汇总表浪费了会计人员大量时间。

在会计教学和实践中,笔者利用Excel电子表格软件进行记账凭证汇总表的编制,感觉既快捷有准确,在此推荐给大家。

一、设计汇总表模版1、根据汇总表的格式,设计成以下表样。

会计人员可以根据实际情况增减科目。

2、输入汇总公式和试算平衡公式在合计行输入汇总公式,便于自动求和。

以上图为例,在B27单元输入“=SUM(B4:B26)”,在C27单元输入“=SUM(C4:C26)”。

在D27单元输入逻辑函数IF,用于判断汇总表是否平衡。

公式为“=IF(B27-C27=0,“汇总平衡”,“当前凭证不平衡”)”。

公式效果图如下:公式说明:=SUM(B4:B26)表示对B4:B26区域求和,即借方发生额合计=SUM(C4:C26)表示对C4:C26区域求和,即贷方发生额合计=IF(B27-C27=0,"汇总平衡","当前凭证不平衡")表示如果借方合计等于贷方合计,D27单元显示"汇总平衡",否则D27单元显示"当前凭证不平衡"二、凭证汇总非常简单,就是将本期需要汇总的记账凭证按顺序录入以上设计好的电子表格即可。

在录入时有以下要点需要把握。

1、当某单元格第一次输入数据时,应该先输入等号,再输入数据。

比如第一号凭证是“借现金5000贷银行存款5000”,录入时在B4单元录入“=5000”,在C5单元录入“=5000”。

记账凭证过录簿一、必要性:手工账下,如果公司业务量很大,涉及到的账务处理业务也相应会较为繁多,此时,如果只是在月末进行编制财务报表前才进行业务检查,则往往会花费很多时间,且如果发现报表不平、记账凭证编制错误等,则会带来一系列的麻烦……二、使用说明:三、过录簿功能:1、当前大小企业都使用计算机办公,在未启用财务软件的情况下,使用此过录簿,每天在审核记账凭证的同时进行登记,工作量不会增加;2、使用该过录簿,可以有效地对记账凭证进行二次审核验证,如果完成记账凭证登记后,“审核”一项不为“0”,则说明记账凭证不平,或者会计科目应用存在问题;3、使用该过录簿,即将月末业务审核及报表工作分解至“日”,有效地提高会计账务处理质量、账簿登记质量、报表质量及效率。

4、此过录簿基于EXCEL电子表格制作,可以根据公司实际业务需要及会计科目变更等情况进行更改、拓展,具有很强的灵活性,比如可将应交税金细化至明细科目……过录簿财务报表点击进入相应操作一、现金、银行存款一、资产负债表二、销售收入、应交税金、原材料二、损益表三、管理费用、销售费用、财务费用三、现金流量表四、应收账款、其他应收款、预付账款四、试算平衡表五、无形资产、递延资产附表:现金流量代码使用说明六、应付账款、其他应付款、预收账款七、短期投资、应付股利、以前年以损益调整、长期待摊八、其他业务收入、营业外收入九、制造费用、生产成本十、产成品、自制半成品十一、固定资产、累计折旧十二、工程材料、在建工程十三、预提费用、待摊费用十四、低值易耗品、包装物十五、短期借款、应付工资、应付福利费十六、销售成本、其他业务支出、营业外支出十七、其他应交款、所得税、销售税金及附加十八、固定资产清理、坏账准备、待处理财产损益十九、应付票据、补贴收入、专项应付款、应收票据二十、实收资本、资本公积、利润分配、本年利润。

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人 1212。

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

会计主管: 记账: 稽核: 制单:

记 账 凭 证

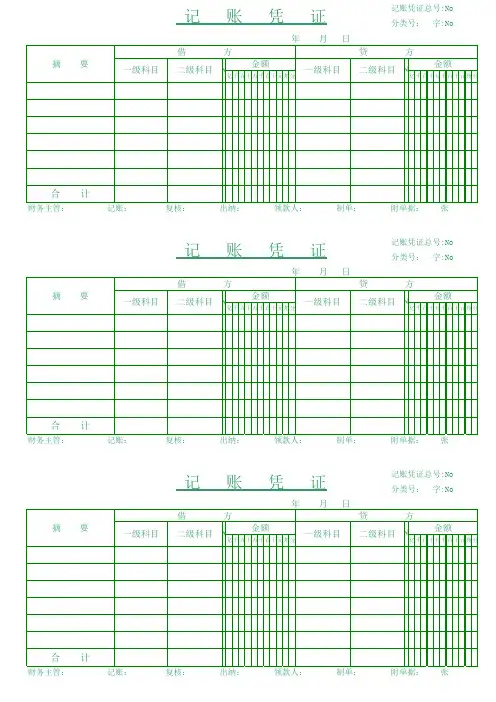

年 月 日

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

年 月 日

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

年 月 日

会计主管: 记账: 稽核: 制单:

总号分号

总号分号

会计主管: 记账: 稽核: 制单:

记 账 凭 证

年 月 日

年 月 日

会计主管: 记账: 稽核: 制单:。