Excel表格通用模板:记账凭证

- 格式:xls

- 大小:59.50 KB

- 文档页数:1

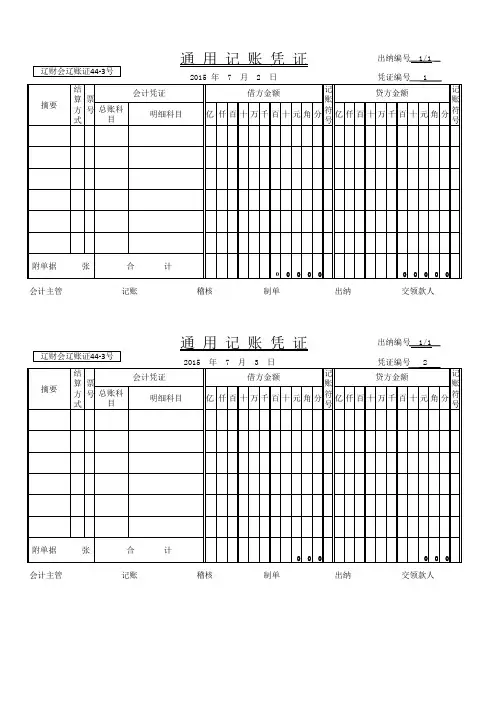

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人1212。

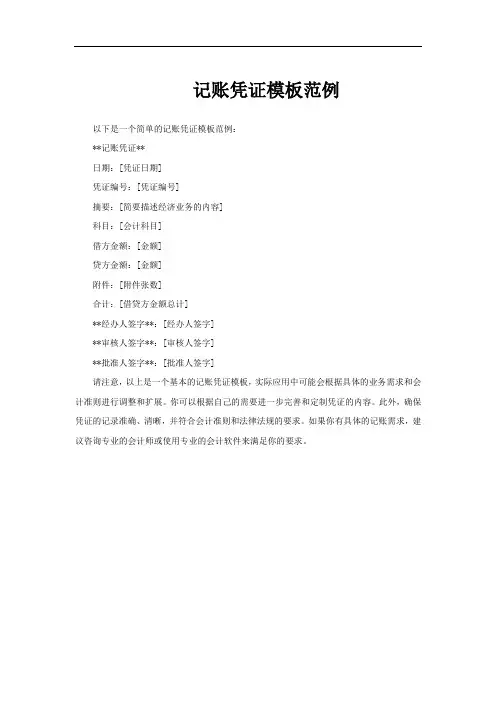

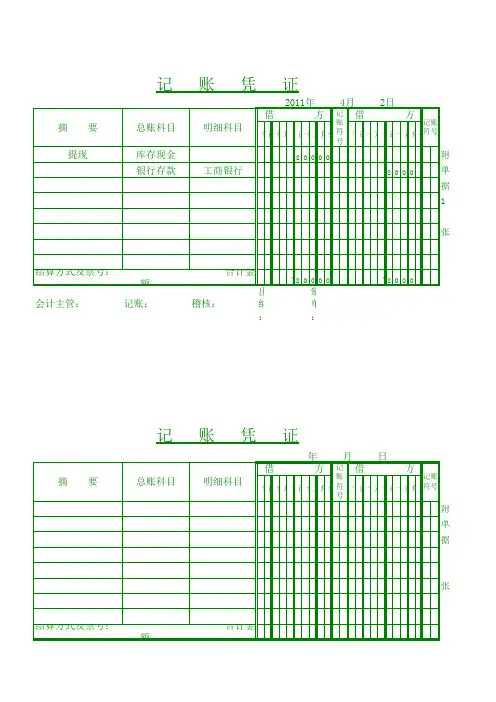

记账凭证模板范例

以下是一个简单的记账凭证模板范例:

**记账凭证**

日期:[凭证日期]

凭证编号:[凭证编号]

摘要:[简要描述经济业务的内容]

科目:[会计科目]

借方金额:[金额]

贷方金额:[金额]

附件:[附件张数]

合计:[借贷方金额总计]

**经办人签字**:[经办人签字]

**审核人签字**:[审核人签字]

**批准人签字**:[批准人签字]

请注意,以上是一个基本的记账凭证模板,实际应用中可能会根据具体的业务需求和会计准则进行调整和扩展。

你可以根据自己的需要进一步完善和定制凭证的内容。

此外,确保凭证的记录准确、清晰,并符合会计准则和法律法规的要求。

如果你有具体的记账需求,建议咨询专业的会计师或使用专业的会计软件来满足你的要求。

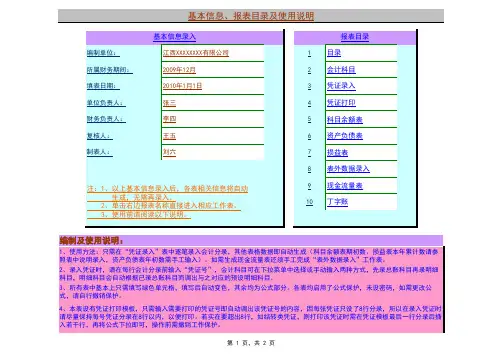

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

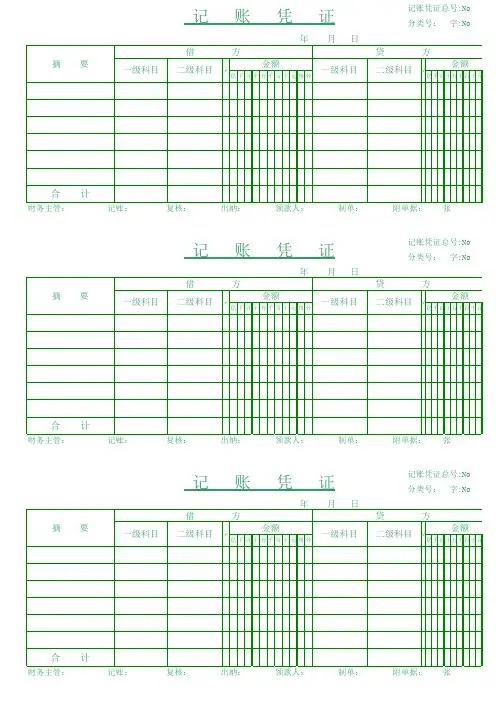

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

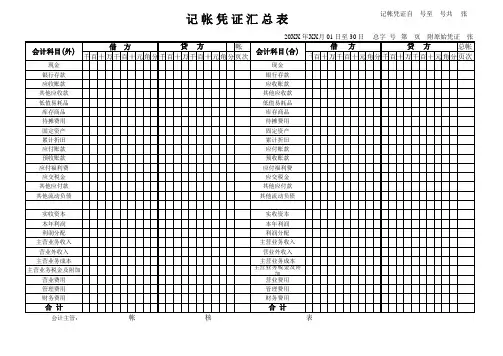

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

excel记账模板在日常生活中,我们经常需要进行一些简单的记账工作,比如记录家庭开支、个人收入、工作费用等等。

而Excel作为一款功能强大的电子表格软件,可以帮助我们轻松地完成这些记账工作。

下面,我将为大家介绍一个简单实用的Excel记账模板,帮助大家更好地进行个人或家庭的记账管理。

首先,我们需要创建一个新的Excel工作表,然后按照以下步骤进行设置。

首先,在表格的第一行,我们可以分别设置“日期”、“收入”、“支出”、“类别”、“备注”等列标题,这样可以更清晰地记录每笔账目的相关信息。

接着,我们可以在下面的行中逐笔记录每天的收入和支出情况,填写具体的日期、金额、类别和备注信息。

在“类别”列中,我们可以设置一些常见的收入和支出类别,比如工资、兼职收入、餐饮费用、交通费用、日常用品、娱乐支出等等。

这样可以更方便地对账目进行分类和统计,帮助我们更清晰地了解自己的消费结构和收入来源。

另外,我们还可以在表格的最下方设置一些统计图表,比如收入支出趋势图、类别占比图等,这样可以直观地展现我们的财务状况,帮助我们更好地掌握自己的财务情况。

除了日常的个人记账,这个Excel记账模板也可以用于家庭的财务管理。

我们可以在表格中设置多个账户,比如家庭总账户、个人账户等,然后分别记录每个账户的收入和支出情况,这样可以更清晰地了解家庭的整体财务状况,帮助家庭成员更好地协调财务支出。

总的来说,这个Excel记账模板简单实用,不仅适用于个人的日常记账,也适用于家庭的财务管理。

通过合理地设置表格结构和分类标签,我们可以更方便地记录和统计每笔账目,帮助我们更好地了解自己的财务状况,合理安排支出,实现财务自由。

希望这个Excel记账模板能够帮助大家更好地进行个人和家庭的财务管理,让我们的生活更加有序和规划。

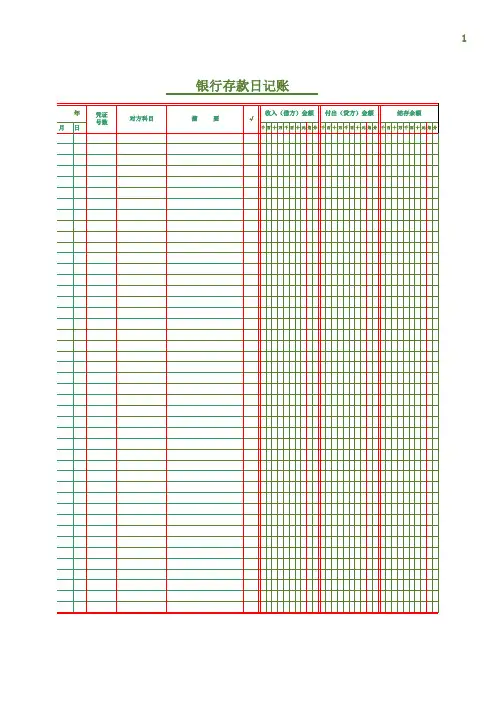

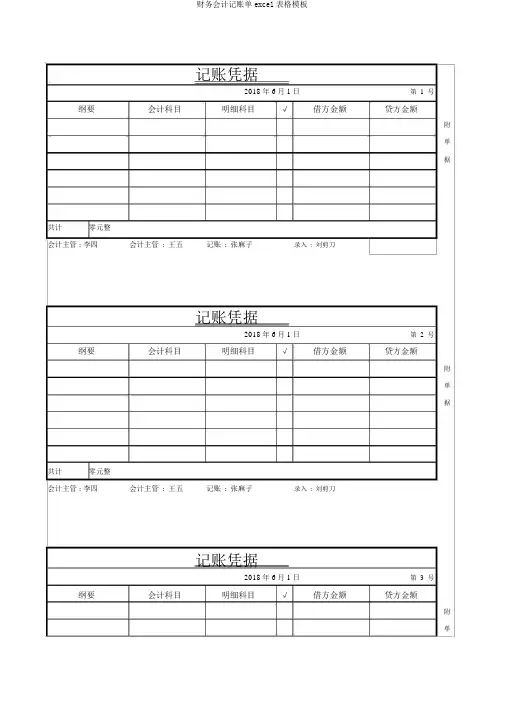

记账凭据2018年 6月1日第1号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第2号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第3号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第4号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第5号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管 : 王五记账 : 张麻子录入 : 刘剪刀借方共计借方共计贷方共计贷方共计银行存款其余钱币资本应收单据应收账款预支账款应收股利应收利息其余应收款坏账准备交易性金融财富资料采买原资料资料成本差别库存商品发出商品商品进销差价拜托加工物质包装物及低值易耗品存货贬价准备拥有至到期投资拥有至到期投资减值准备可供销售金融财富长久股权投资长久股权投资减值准备投资性房地产长久应收款固定财富累计折旧固定财富减值准备借方共计贷方共计在建工程工程物质固定财富清理借方共计借方共计贷方共计贷方共计无形财富减值准备累计摊销商誉长久待摊花费递延所得税财富待办理财富损溢短期借钱交易性金融欠债对付单据对付账款预收账款对付员工薪酬应交税费对付股利对付利息其余对付款估计欠债长久借钱长久债券长久对付款专项对付款递延所得税欠债实收资本资本公积盈利公积今年利润利润分派库存股生产成本制造花费劳务成本研发支出主营业务收入其余业务收入公允价值改动损益投资利润营业外收入主营业务成本其余业务支出营业税金及附带销售花费管理花费财务花费财富减值损失营业外支出所得税花费从前年度损益调整。