管理学计算题与案例要点

- 格式:ppt

- 大小:138.00 KB

- 文档页数:31

管理学盈亏平衡点计算例题在管理学中,盈亏平衡点是一个非常重要的概念。

它能够帮助企业管理者了解在何种业务量水平下,企业能够达到收支平衡,既不盈利也不亏损。

下面,我们通过一个具体的例题来详细讲解盈亏平衡点的计算方法。

假设我们有一家生产某种产品的企业,该产品的单位售价为100 元,单位变动成本为 60 元,固定成本总额为 20000 元。

首先,我们需要明确几个关键概念。

单位变动成本是指每生产一单位产品所发生的变动成本,如直接材料、直接人工等。

固定成本则是在一定时期和一定业务量范围内,不随业务量增减而变动的成本,如厂房租金、设备折旧等。

接下来,我们开始计算盈亏平衡点。

盈亏平衡点的计算公式为:盈亏平衡点销售量=固定成本 ÷(单位售价单位变动成本)将上述数据代入公式,可得:盈亏平衡点销售量= 20000 ÷(100 60)= 20000 ÷ 40 = 500(件)这意味着,当企业销售 500 件产品时,企业处于收支平衡的状态。

为了更直观地理解这个结果,我们可以进一步分析。

当销售量低于 500 件时,企业的总成本高于总收入,会出现亏损。

例如,假设销售量为 400 件,那么总收入为 400 × 100 = 40000 元,总成本为固定成本 20000 元加上变动成本 400 × 60 = 24000 元,总成本为 44000 元,此时企业亏损 4000 元。

当销售量高于 500 件时,企业的总收入高于总成本,会实现盈利。

比如,销售量为 600 件时,总收入为 600 × 100 = 60000 元,总成本为20000 + 600 × 60 = 56000 元,企业盈利 4000 元。

通过这个例子,我们可以看到盈亏平衡点对于企业决策的重要性。

企业管理者可以根据盈亏平衡点来制定生产计划和销售策略。

如果企业希望增加盈利,就需要努力提高销售量,使其超过盈亏平衡点。

利⽤期望值决策树等解管理学计算题⽰范利⽤期望值、决策树和其他数学模型分析解题⽰范管理学⼀些经典计算题如下1.某化⼯⼚1990年⽣产某种产品,售价1000元,销售量为48000台,固定费⽤3200万元,变动费⽤2400万元,求盈亏平衡点产量?解答:令W ——单件产品价格,C V ——单件产品变动费⽤,F ——固定费⽤,X ——销售量;令S ——销售收⼊,所以,S=WX 令Y ——总费⽤,所以,Y=F+C V X盈亏平衡时:S=Y ,即WX=F+ C V X ,得到盈亏平衡点产量X 0=VC W F-因此,代⼊计算:F=3200万元 W=1000元 C V X=2400万元 X=48000台(由后两式得出C V =5000元)最后得到:X 0=64000台2.某企业计划⽣产⼀产品,经市场调查后预计该产品的销售前景有两种可能:销路好,其概率是0.6,销路差,其概率是0.4,可采⽤的⽅案有两个:⼀个是新建⼀条流⽔线,需投资2000万元,另⼀个是对原有设备进⾏技术改造,需投资500万元,两个⽅案的使⽤期均为解答:第⼆步:计算期望值结点2的期望值为 =-??-+?2000104.02006.0700】)(【1400700-200500100结点3的期望值为 =-??+?500104.01006.0500】【2900 因此,从期望值来看,第⼆种⽅案更好。

解答:第⼀步:排列各个⼯序的顺序,在每个字母下⾯画上箭头,⽤来表⽰这个字母代表的⼯序第⼆步:每个⼯序的头和尾都要有⼀个事件,⽤圆圈代表这个事件,并按照从左到右,从上A B CD E H F G I J第三步:内很明显,事件1 的最早开始时间是0,它是始点事件事件2 的最早开始时间是(事件1的最早开始时间+⼯序A 的作业时间)=4 事件3 的最早开始时间是(事件2的最早开始时间+⼯序B 的作业时间)=12 事件4 的最早开始时间是(事件3的最早开始时间+⼯序C 的作业时间)=6事件6的最早开始时间是(事件4的最早开始时间+⼯序D 的作业时间)=15 事件7的最早开始时间是(事件4的最早开始时间+⼯序G 的作业时间)=14E 和F 都通向事件5,也就是说,如果按照前⾯的⽅法,事件5的最早开始时间就有两个了,⼀个是(事件3的最早开始时间+⼯序E 的作业时间)=17 ⼀个是(事件4的最早开始时间+⼯序F 的作业时间)=12那么,事件5的最早开始时间是(事件3的最早开始时间+⼯序E 的作业时间)=17 根据上⾯的思路,可以得出:事件8的最早开始时间是32第四步:计算每个时间的最晚开始时间,标注在各个事件旁的中很明显,事件8是终点事件,第三步⾥计算出了事件8的最早开始时间是32,那么其最晚开始时间也是32。

管理学盈亏平衡点计算例题计算盈亏平衡点是管理学中的一个重要概念,它用来指导企业在决策过程中确定销售目标和努力的方向。

盈亏平衡点是指企业在一定经营条件下,销售额等于总成本的点,即企业开始获得盈利的销售额。

在企业经营过程中,盈亏平衡点的计算可以帮助企业管理者分析企业的盈利能力,为制定合理决策提供依据。

下面,我将通过一个例题来详细介绍盈亏平衡点的计算方法。

首先,我们需要找到企业A的总成本。

企业A的总成本包括固定成本和变动成本。

固定成本是与企业规模或产能无关的成本,在短期内不会随着产量的增加或减少而发生变化。

变动成本是与产量直接相关的成本,它随产量的增加或减少而相应地增加或减少。

在本例中,每个单位产品的生产成本为10元,表示每增加一个单位的产量,变动成本就会增加10元。

其次,我们需要找到企业A的销售额。

销售额是指企业销售产品所获得的收入。

在本例中,产品的销售价格为20元,表示每销售一个单位的产品,销售额就会增加20元。

假设企业A的盈亏平衡点为x,即销售额等于总成本。

根据上述信息,我们可以得到方程:将方程进行整理,得到:x=1000根据计算结果,企业A的盈亏平衡点为1000。

这意味着当企业A的销售额达到1000时,企业A开始获得盈利,如果销售额低于1000,企业A将会出现亏损。

盈亏平衡点的计算结果可以帮助企业A的管理者制定销售目标,并分析企业的盈利能力。

需要注意的是,盈亏平衡点的计算结果仅仅是一个理论值,它假设其他条件不变,只关注销售额和总成本的关系。

实际的经营中,企业会受到市场需求、竞争对手、成本波动等各种因素的影响,因此,企业管理者在制定销售目标和决策时还需要考虑到这些因素的影响。

综上所述,盈亏平衡点的计算是管理学中的一个重要工具,它可以帮助企业管理者分析企业的盈利能力,为制定合理决策提供依据。

在计算过程中,我们需要确定企业的总成本和销售额,并通过方程的方式求解出盈亏平衡点。

计算结果仅为一种理论值,实际的经营中还需要考虑其他各种因素的影响。

《管理学原理》复习要点考试题型一、单项选择题(1*10=10)二、案例选择题(2*10=20)三、名词解释(2*5=10)四、简答题(5*5=25)五、计算题(10*1=10)六、案例分析题(5*3=15)七、论述题(10*1=10)复习要点一、管理概述(20)1、管理的基本职能。

职能一:计划制定目标并确定达成这些目标所必需的行动.所有层次的管理者都必须为其工作小组制定计划。

包括:➢研究活动条件➢制定业务决策➢编制行动计划➢实施目标和战略管理职能二:组织管理活动的根本职能,其它活动的保证和依托。

包括:➢设计组织机构和结构➢设计岗位,人员配备➢建立组织制度➢监督组织运行➢实施组织变革和人力资源开发职能三:领导领导是一门非常奥妙的艺术,贯穿于整个管理中。

➢沟通信息➢统一思想和行动➢激励组织成员职能四:控制控制是管理工作不可分割的一部分,控制的实质是使计划与实际作业动态适应。

包括:➢确立标准➢衡量绩效纠正偏差管理是由计划、组织、领导、控制等职能组成的系统过程2、管理者的定义、分类(按地位)及其职责,什么是管理错位?(50)定义:管理者是在组织中从事管理工作并对此负责的人,其区别于其他角色的显著特征是管理者拥有直接下属。

通过综合运用人力资源和其他资源,以有效地实现目标的过程。

分类(按地位)及其职责:高层管理者对组织负全责.主要侧重于沟通组织与外部的联系和决定组织的大政方针。

注重良好环境的创造和重大决策的正确性。

中层管理者承上启下。

主要职责是正确领会高层的指示精神,创造性地结合本部门的工作实际,有效指挥各基层管理者开展工作.注重的是日常管理事务。

基层管理者主要职责是直接指挥和监督现场作业人员,保证完成上级下达的各项计划和指令。

他们主要关心的是具体任务的完成.管理错位:常见的错位表现高层:事必躬亲中层:上传下达基层:只拉车不看路或无视上级的指示3、管理者的职权:支配权、强制权、奖赏权。

支配权命令服从工作需要管理者工作职责范围内强制权威胁迫使下属惧怕下属履行应尽职责奖赏权奖励诱使交换原则下属从事额外工作支配权:管理者拥有的支配权局限于管理者的工作职责范围之内。

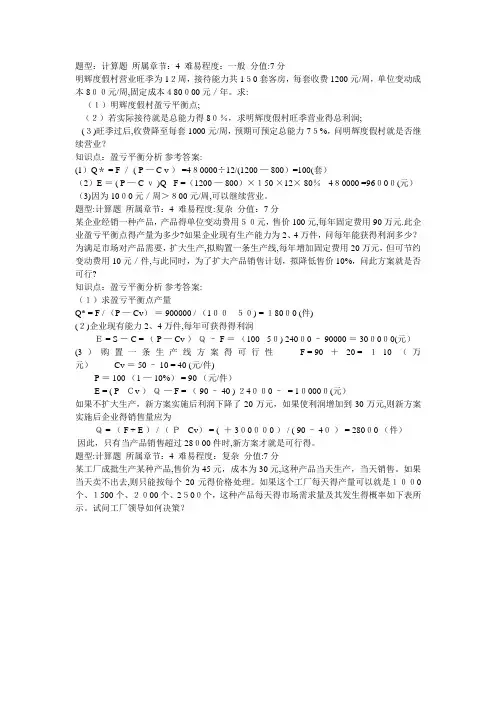

题型:计算题所属章节:4 难易程度:一般分值:7分明辉度假村营业旺季为12周,接待能力共150套客房,每套收费1200元/周,单位变动成本800元/周,固定成本480000元/年。

求:(1)明辉度假村盈亏平衡点;(2)若实际接待就是总能力得80%,求明辉度假村旺季营业得总利润;(3)旺季过后,收费降至每套1000元/周,预期可预定总能力75%,问明辉度假村就是否继续营业?知识点:盈亏平衡分析参考答案:(1)Q* = F / ( P — C v ) =480000÷12/(1200 — 800)=100(套)(2)E = ( P — C v )Q - F =(1200 — 800)×150 ×12× 80% - 480000 =96000(元)(3)因为1000元/周>800元/周,可以继续营业。

题型:计算题所属章节:4 难易程度:复杂分值:7分某企业经销一种产品,产品得单位变动费用50元,售价100元,每年固定费用90万元.此企业盈亏平衡点得产量为多少?如果企业现有生产能力为2、4万件,问每年能获得利润多少?为满足市场对产品需要,扩大生产,拟购置一条生产线,每年增加固定费用20万元,但可节约变动费用10元/件,与此同时,为了扩大产品销售计划,拟降低售价10%,问此方案就是否可行?知识点:盈亏平衡分析参考答案:(1)求盈亏平衡点产量Q* = F / (P — Cv)= 900000 / (100 - 50) = 18000 (件)(2)企业现有能力2、4万件,每年可获得得利润E = S - C = ( P — Cv )Q– F =(100 - 50) 24000 – 90000 = 300000(元)(3)购置一条生产线方案得可行性 F = 90 + 20 = 110 (万元) Cv = 50 – 10 = 40 (元/件)P = 100 (1 — 10%) = 90 (元/件)E = ( P - Cv )Q—F = ( 90 – 40 ) 24000 – = 100000(元)如果不扩大生产,新方案实施后利润下降了20万元,如果使利润增加到30万元,则新方案实施后企业得销售量应为Q = ( F + E ) / (P - Cv) = ( + 300000 ) / ( 90 – 40) = 28000 (件)因此,只有当产品销售超过28000件时,新方案才就是可行得。

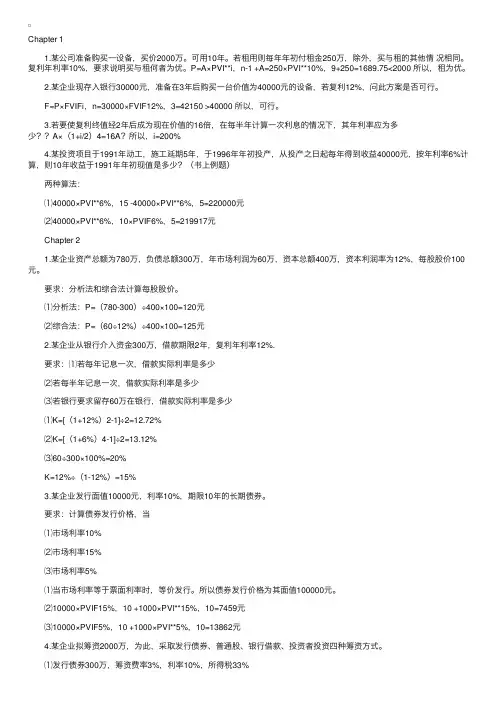

Chapter 1 1.某公司准备购买⼀设备,买价2000万。

可⽤10年。

若租⽤则每年年初付租⾦250万,除外,买与租的其他情况相同。

复利年利率10%,要求说明买与租何者为优。

P=A×PVI**i,n-1 +A=250×PVI**10%,9+250=1689.75<2000 所以,租为优。

2.某企业现存⼊银⾏30000元,准备在3年后购买⼀台价值为40000元的设备,若复利12%,问此⽅案是否可⾏。

F=P×FVIFi,n=30000×FVIF12%,3=42150 >40000 所以,可⾏。

3.若要使复利终值经2年后成为现在价值的16倍,在每半年计算⼀次利息的情况下,其年利率应为多少??A×(1+i/2)4=16A?所以,i=200% 4.某投资项⽬于1991年动⼯,施⼯延期5年,于1996年年初投产,从投产之⽇起每年得到收益40000元,按年利率6%计算,则10年收益于1991年年初现值是多少?(书上例题) 两种算法: ⑴40000×PVI**6%,15 -40000×PVI**6%,5=220000元 ⑵40000×PVI**6%,10×PVIF6%,5=219917元 Chapter 2 1.某企业资产总额为780万,负债总额300万,年市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法和综合法计算每股股价。

⑴分析法:P=(780-300)÷400×100=120元 ⑵综合法:P=(60÷12%)÷400×100=125元 2.某企业从银⾏介⼊资⾦300万,借款期限2年,复利年利率12%. 要求:⑴若每年记息⼀次,借款实际利率是多少 ⑵若每半年记息⼀次,借款实际利率是多少 ⑶若银⾏要求留存60万在银⾏,借款实际利率是多少 ⑴K=[(1+12%)2-1]÷2=12.72% ⑵K=[(1+6%)4-1]÷2=13.12% ⑶60÷300×100%=20% K=12%÷(1-12%)=15% 3.某企业发⾏⾯值10000元,利率10%,期限10年的长期债券。

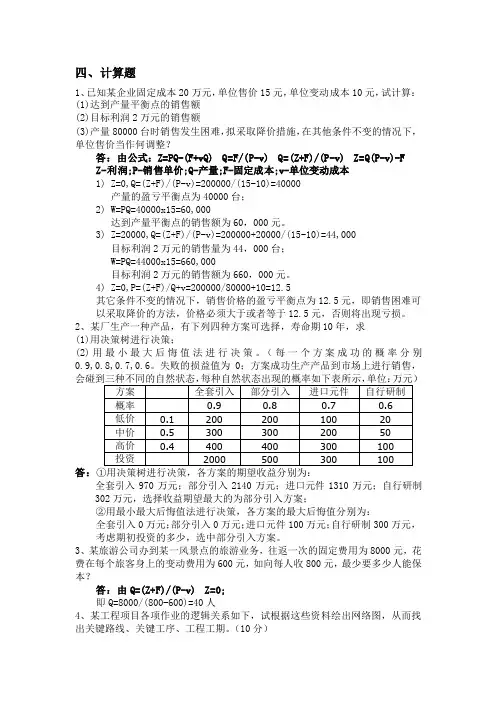

管理学考试计算习题计算题→有关活动方案的三种决策方法1、确定型决策方法2、风险型决策方法3、不确定型决策方法→作业3题1-1某厂年计划销售某种配件10万件,固定成本为40万元,每件产品的销售单价为30元,单位产品变动为20元。

⑴销售该产品可赢利多少?保本点的销量是多少?( Z=60万元 x=4万件)⑵在实现上述赢利的基础上,欲增加赢利10%,销售量应是多少?(z=66万元x=10.6万件)。

⑶企业拟减少固定成本7%,降低单位变动成本2%,在不提高销价的情况下,设法使销售量增加5%,可否保证新的目标利润的实现?(z=72万元〉66万元能够实现) 1-2各个某机电公司经营某种小型机械,单价1700元/台,单位产品变动成本1400元/台,固定成本分摊额为60000元,预计明年销售量为170台。

问:⑴若Q=170台,此时机电公司可否盈利?⑵若将固定成本降低到5万元,机电公司可否盈利?⑶若将单位变动成本降低到1300元/台,机电公司可否盈利?2-1已知:要求:采用五法进行决策。

(1)大中取大法〈乐观原则〉(2)小中取大法〈悲观原则〉(3)最小最大后取值法〈沙万奇准则〉(4)现实估计值法〈赫维斯准则〉α=0.7(5)等概率法〈拉普推斯准则〉2-2已知问:如何采用五法进行决策。

3-1某企业进行新产品开发,有关情况整理如下:方案一、新建大厂,需投资300万元。

据初步估计,销路好时,每年可获利100万元;销路不好时,每年亏损20万元。

服务期限10年。

方案二、新建小厂,需投资140万元。

销路好时,每年可获利40万元;销路不好时每年仍可获利30万元。

服务期限10年。

方案三、先建小厂,三年后若销路好时再考虑扩建,需追加投资200万元,服务期限7年,每年估计获利95万元。

根据市场预测,知新产品销路好的概率为0.7,销路不好的概率为0.3。

问如何采用决策树法进行决策。

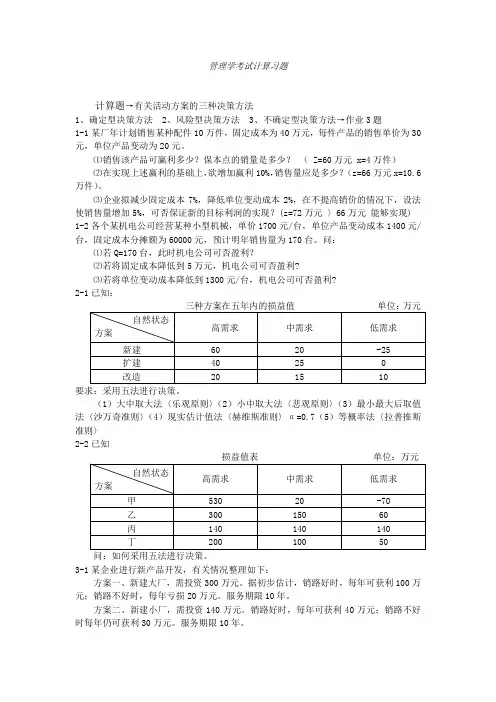

一、名词解释1、工作定额:指要制定出有科学依据的工人的“合理日工作量”,就必须通过各种试验和测量,进行劳动动作研究和工作研究。

管理学计算题1、某企业生产某种产品的总固定成本为6万元,单位变动成本为1.8元,产品单价为3元,则该产品的保本产销量是多少,假设某待选方案带来的产销量为10万件,该方案是否可取?答:派=P*Q—C—V*Q保本产量对应于盈亏平衡点的产销量,即派=0当派=0时,P*Q0=C+V*Q03*Q0=6+1.8*Q0 所以Q0=5 万件即产品的保本产销量为5万件待选方案带来的产销量为10万件,则有当派=10万件时,派=3*10—6—1.8*10=6 即该方案能带来6万元的销售毛利,则在前期投入可负担的情况下,该方案可取。

2、某企业为扩大生产,拟建设新厂。

根据市场预测,产品销路好的概率为0.7,销路差的概率0.3。

现在有如下三种方案可供选择,试哪个方案相对更好?方案(一)、新建大厂,需投资300万元,销路好的时候每年能获利100万元,销路差的时候每年会亏损20万元,服务期为10年;方案(二)、新建小厂,需投资140万元,销路好的时候每年能获利40万元,销路差的时候每年会亏损30万元,服务期为10年;方案(三)、先建小厂,销路好的话3年后在扩建,需追加投资200万元,估计每年可获利95万元,服务期为7年;派1=100*0.7*10+20*0.3*10—300=340万元派2=40*0.7*10+30*0.3*10—140=230万元派3=40*0.7*3+95*0.7*7—200*0.7*30+30*0.3*10—1400=359.5万元即应选择方案(三)3、某企业集团拟资开发新产品,现有两个方案,假定其开发费用相同。

开发甲产品,估计投产后,市场竞争不激烈时每年获利150万元,市场竞争激烈时每年亏损50万元;开发乙产品估计投产后无论市场竞争激烈与否,每年均可获利70万元。

根据预测,这两种拟开发的产品投产后,出现市场竞争不激烈情况的概率为0.6,出现市场激励竞争的概率为0.4。

如果只能在这两个方案中选一个,你的决策结论是什么?答:题目所述内容为风险型决策,因此可以使用决策树法进行计算比较:派1=150*0.6+(-50)*0.4=70 万元派2=70*0.6+70*0.4=70 万元决策过程中选择方案时所依据的标准一般包括成本、利润、风险三项基本指标,根据题目条件及上述计算可知,开发甲产品和开发乙产品在所需成本和期望收益上都相同,因此,只需考察两个方案的风险,由题目可知,甲产品虽然在竞争不激烈时可以获取高额收益,但竞争激烈时会给企业带来巨额的亏损,而乙产品无论哪种自然状态发生,都能确保企业获利,由此可以判断,开发乙产品的风险低于开发甲产品的风险,因此在现有的决策信息条件下应选择开发乙产品。

1、雷池公司预瞽开发丁产品,现有:•个方案可供选择,方案(1)需投资6万元,方案(2)需投资7万元,方案(3)需投资8万元:猜测4年的有关资料如下:销路好的可能性0.5:销路一般的可能性0.3:销路不好的可能性0.2.年收益状况见下表(单位:万元)。

方案 销路好销路一般销路不好 (1) 150 75 -25 (2) IIO 80 30 (3)805040依据上述资料试用决策树法做出决策. 答案:(1)370-6:(2)340-7:(3)252-82,某企业为了扩大某产品的生产,拟建设新厂,据市场猜测,产品销路好的概率为0.7,销路差的概率为03,有三种方案可供企业选择:方案一,新建大厂,需投资300万元。

据初步估量,销路好时,每年可获利100万元:销路差时,每年亏损20万元.服务期为K)年。

方案二,新建小厂,需投资140万元.销路好时,每年可获利40万元:销路差时,每年仍可获利30万元,服务期为10年。

方案:,先建小厂,-:年后销路好时再扩建,需追加投资200万元,服务期为7年,估量每年获利95万元。

问哪种方案好?方案一:建大厂的期望收益 结点:(IOoXO.7+(-20)X0.3)XlO—300=340万元方案二:建小厂的期望收益 结点:(40×0.7+30×0.3)×10一140=230万元方案三:先建小厂,后扩建的期望收益结点95X7—200=465万元结点40X7=280万元决策点∙.∙465>280,选扩建.6、练习题:新星集团公司依据市场需要,提出扩大白行车的生产,有两个方案,一是建大厂需投资300万元;二是建小厂,需投资160万元.估址在此期间销路好的可能性是0.7,不好的可能性是0.3.猜测前10年两个方案年度损益值见 下表(单位:万元):自然状态概率大厂收益小厂收益销路好 0.7 I(X) 40 销路不好0.3-2010依据上述资料试用决策树法做出决策. 答案:大厂640∙300=340:小厂316160=1507、QO=F/(P-v)盈亏平衡点的确定 *产址法——盈亏平衡点应满意:销售收入(三)=销售成本(C)其中:销售收入(三)=(l-i%)×W×QOi —税率:W —销售价格:QO-销售量 销售成本(C)=F+Cr×QOF —固定成本:Cr ——单位变动成本Q0=F∕W (1-i%)-Cr已知单位售价10,单位税金(消费税)1,单位变动成本5,单位边际利涧4,固定总成本2000000“解:产量法——盈亏平衡点销址为:QO=F/W(I-j%)<1=2(XXK)0()/(10-1-5)=50000(件) 某项目生产某产品,年销售收入S=60OQ-O.02Q2(2为平方),年固定成本总额为400000,年变动成本为20OQH).02Q2(2为平方),试确定盈亏平衡时的产量,最佳产量,开关点产量.解:盈亏平衡时,6(XKH).()2Q2=4(XXXX>+200Q+0.02Q2400(XM)=4(X)Q-().()4Q2即R=√).04Q2+400Q<00000=0令R=O 得Q]=1127Q2=8873令R•=0得-0.08Q+4(M)=0Q3=5OOO 即利涧最大时产房为5000:令R=-0.04Q2+400Q-400000=-400000Q4=0Q5=10000所以产址为IOooo 时,应停产关门.方案三•的利润:结点(40×3×0.7+465×0.7+30×0.3Xlo)-MO=3593万元决策点:V359.5>340〉230,.∙.选择方案三期望收益值为359.5万元.3、某厂生产一种产品,其总固定成本为200000元:单位产品变动成本为1()元:产品销价为15元.求:(1)该厂的盈亏平衡点产量应为多少?(2)假如要实现利润20000元时,其产量应为多少?4、某企业打算生产一批产品。

管理学盈亏平衡点计算例题答:盈亏平衡点是指企业在特定的生产和销售条件下,能够达到收支平衡的产量或销售数量。

在这个点上,企业的总成本等于总收入,不会产生盈利也不会产生亏损。

为了计算盈亏平衡点,我们需要知道企业的固定成本、可变成本和售价。

固定成本是企业在生产和销售一定数量的产品时不变的费用,如租金和固定人员工资。

可变成本是与生产和销售数量成正比的费用,如原材料和直接劳动力成本。

售价是企业出售产品的价格。

假设某家公司的固定成本为10000元,可变成本为10元每个产品,售价为20元每个产品。

我们可以使用以下公式来计算盈亏平衡点:盈亏平衡点 = 固定成本 / (售价 - 可变成本)根据所给的数据,我们可以进行计算:盈亏平衡点 = 10000元 / (20元 - 10元)= 10000元 / 10元= 1000个产品这意味着在销售1000个产品时,该公司将达到盈亏平衡点。

销售数量少于1000个产品将导致亏损,销售数量多于1000个产品将产生盈利。

进一步分析示例,我们可以看到在盈亏平衡点上,企业的总成本和总收入相等。

在销售少于1000个产品时,总成本将超过总收入,这将导致亏损。

而在销售多于1000个产品时,总收入将超过总成本,这将产生盈利。

此外,盈亏平衡点还可以用来评估企业的风险和稳定性。

如果盈亏平衡点相对较低,企业在面临市场不确定性和变动时更容易保持盈亏平衡。

然而,如果盈亏平衡点相对较高,企业在市场波动时更容易出现亏损。

总的来说,盈亏平衡点是管理学中一个重要的概念,用于计算企业达到收支平衡的产量或销售数量。

通过计算盈亏平衡点,企业能够评估其生产和销售策略的可行性,并做出相应的调整,以实现盈利和稳定发展。

管理学盈亏平衡点计算例题

盈亏平衡点是企业管理中的一个重要指标,其通过计算企业的收入与成本之间的平衡点,帮助企业做出正确的经营决策。

接下来,我们将通过一个例题来深入学习管理学盈亏平衡点计算的方法。

例题:

某公司生产商品A,每单位售价为100元,每单位成本为70元,总固定成本为2000元,现在想要知道企业必须达到多少销量才能达到盈亏平衡点。

解析:

为了计算盈亏平衡点,我们需要先了解一些基本概念。

1. 税前利润 = 销售收入 - 成本总额

2. 盈亏平衡点 = 总固定成本 ÷(售价 - 成本)

根据题目中的信息,我们可以得出企业的税前利润为:

税前利润 = (100元/单位 ×销量)- (70元/单位 ×销量)- 2000元

我们将其简化为:税前利润 = 30元/单位 ×销量 - 2000元

接下来,我们将上述税前利润带入到盈亏平衡点的公式中,得到以下结果:

盈亏平衡点 = 2000元 ÷(100元/单位 - 70元/单位)= 4000/3 ≈ 1333单位(即以单位为基础的产品数量)

根据计算结果,该企业必须销售1333个单位才能达到盈亏平衡点。

如果销售单位数少于该数值,则企业将亏损;相反,如果销售数量超过该数值,则企业将获得利润。

总结:

盈亏平衡点是企业经营管理中的关键指标之一,它能够帮助企业制定正确的营销策略,避免经营风险。

在实际应用中,企业管理者要深入理解盈亏平衡点的计算方法,根据不同的经营环境进行合理的应用和调整,以便实现企业的可持续发展和成功经营。

管理学计算题及解析1.据市场预测,今后几年市场对某公司产品的需求会扩大(概率0.7),但也存在着销售量减少的可能(概率0.3),公司面临几种可能的选择:第一:扩建厂房更新设备,需投资700万元,若需求量扩大,公司每年可获利300万元;若需求量减少公司每年亏损50万元,服务期限5年。

第二:使用老厂房,更新设备,需投资400万元,若需求扩大,每年可获利100万元,若需求减少,每年也可获利60万元,服务期限5年。

第三:先更新设备,一年后,若销路好,再扩建厂房,每年可获利300万元,共需投资800万元,服务期限总共是5年。

试根据决策树论,进行方案抉择。

2.某厂要决定下个五年计划期间生产某种电子产品的生产批量。

根据以往的销售统计资料及市场预测得知,未来市场出现销路好,销路一般和销路差三种情况的概率分别为0.3、0.5和0.2;若该产品按大、中、小三种不同批量投产,则下个五年计划期内在不同的销售状态下的收益值可以估算出来,如表所示,现要求通过分析确定合理批量,使该企业获得收益最大。

销路好销路一般销路差 0.3 大批生产中批生产小批生产 20 12 8 0.5 14 1710 0.2 -2 12 103.某公司2021年销售收入为了180000元,销售成本为160000元,其中固定成本88000元,若2021年计划增加广告费3200元,产品单价仍为40元/件。

要求:(1)预测2021年该公司的保本点;(2)若2021年计划实现目标利润52800元,则目标销售额应为多少?该命题只是决策过程的第三阶段,决策过程包括四个基本阶段即(1)(2)(3)(4)(见简答1答案)七、计算(1)根据条件绘制决策树(2)结点④300×1.0×4―400=800(万元)结点⑤100×1.0×4=400(万元)由于800>400 故决策Ⅱ选择扩建厂房(3)结点①[300×0.7×5+(-50)×0.3×5 ]―700=275(万元)结点②[100×0.7×5+60×0.3×5 ]―400=40(万元)结点③[100×0.7×1+800×0.7+60×0.3×5 ]―400=320(万元)结论:由于320>275>40所以应选择第三方案,即先更新设备,若销路好一年后再扩建厂房。

管理学不确定型决策计算题管理学中的不确定型决策是指在决策过程中存在不确定因素的情况。

在这种情况下,决策者往往需要依靠一定的计算方法来进行决策分析。

以下是一个简单的不确定型决策计算题的例子:假设一个公司需要决定是否投资于开发一种新产品。

由于市场变化和竞争压力,该产品的未来市场需求存在一定的不确定性。

根据市场调研和专家意见,该产品的年销量可能在1000至2000之间,且每年的销量有50%的可能性达到1000,30%的可能性达到1500,20%的可能性达到2000。

公司需要根据这些不确定的销量情况来决定是否投资于该产品的开发。

为了进行不确定型决策的计算,可以采用期望值法。

首先,计算每种销量情况下的预期利润。

假设单位利润为100元,开发成本为50000元。

销量为1000时,利润为,1000 100 50000 = 50000元。

销量为1500时,利润为,1500 100 50000 = 100000元。

销量为2000时,利润为,2000 100 50000 = 150000元。

然后,根据销量情况的概率分布,计算预期利润:预期利润 = 1000 50% + 1500 30% + 2000 20% = 1000 + 450 + 400 = 1850元。

根据期望值法,预期利润为1850元。

如果预期利润为正,则可以决定投资开发该产品;如果预期利润为负,则可以决定不投资开发该产品。

以上是一个简单的不确定型决策计算题的例子,通过计算预期利润来进行决策分析。

在实际情况中,不确定型决策可能涉及更复杂的因素和计算方法,需要综合考虑风险偏好、决策者的态度以及可能的风险管理策略等因素。

希望这个例子能够帮助你更好地理解不确定型决策的计算方法。

管理学中的机算题例题1:设一可能生产方案如被采纳后,其单位产品的价格(P )为2200元,需总固定成本(F )为500万元,单位可变成本(b )为2100元,问当年生产多少件产品时,采用这个方案才能盈利而不亏本?首先画图:上图中,R 为总产品销售收入,Q0为盈亏临界点产量,S 为总成本。

其次,求Q0,因为在Q 0点有R=S ,故:P ·Q 0=F+b ·Q 0 )(50000210022005000件元元万元=-=-=∴b P F Q 即只有当计划产量超过5万件时才能盈利,否则就会亏本。

例题2.某公司生产某产品的固定成本为100万元,单位产品可变成本为700元,单位产品售价为900元。

试用盈亏平衡点法确定其产量。

解:企业达到盈亏平衡点时的产量: Q=1000000/(900-700)=5000(单位)所以,该产品达到盈亏平衡时的产量是5000个单位。

例题3 某企业生产某种出口产品,总固定成本为24万元,单位变动成本为350元,出口价每台500元,试求出口产品的保本产量。

解:F =240000 B =350 P =500 求:Q 0总成本=总收入 固定成本+变动成本=数量×单价 240000+350Q 0=500Q 0 Q 0=1600例题4某厂生产一种产品。

其总固定成本为200000元,单位产品变动成本为10元;产品销价为15元。

问:该厂的盈亏平衡点产量应为多少? 如果目标利润为20000元,其产量应为多少?解:盈亏平衡点产量:目标利润为20000时:400001015200000=-=Q 44000101520000200000=-+=Q例题5 某企业生产某种产品的总固定成本为60000元,单位可变成本为每件1.8元,单位产品价格为每件3元。

假设某方案带来的产量为100000件,问该方案是否可取?如果可取,该方案能够带来的利润是多少?假设P 代表单位产品价格,Q 代表产量或销售量,F 代表总固定成本,V 代表单位可变成本,R 代表总利润。